Нужно ли идти в обменник? Что делать белорусам со сбережениями в 2024 году

Нужно ли идти в обменник? Что делать белорусам со сбережениями в 2024 году

Челлендж каждого нового года — заработать много денег и не потерять уже накопленное (а лучше приумножить). Как обычно, вокруг много неопределенностей, некоторые варианты инвестирования белорусам стали недоступны, но если вы ждали знак, что нужно разобраться со сбережениями, то вот он. Мы спросили у экспертов, где хранить деньги в этом году и что делать с заначкой в $5 тыс., $10 тыс. или $50 тыс.

Валюта

Это один из самых понятных для белорусов инструментов. Если финансовые возможности ограничены в использовании других способов сохранения и приумножения денег, тогда валюта является классическим консервативным способом сбережения, объясняет финансовый консультант Елена Максимович.

Но важно понимать, что покупка валюты — это способ не приумножить деньги, а диверсифицировать сбережения и в лучшем случае сохранить, но не заработать. Доллар и евро подвержены инфляции, как и белорусские рубли, хотя у них она меньше.

— Что лучше покупать — доллары или евро?

— Я больше склонна к тому, что бо́льшую часть лучше сберегать в долларах, меньшую — в евро. В процентном соотношении — 70% долларов и 30% евро. Если хочется перчинки в свой валютный портфель, можно добавить немного китайских юаней.

Тем не менее это будет просто диверсификация портфеля. Кому-то в силу своего характера сложно расставаться с деньгами и даже оформить банковский депозит — таким людям проще держать сбережения в валюте.

Что делать в 2024-м? Не заниматься спекулятивными сделками в ожидании падения или роста валюты, советует финансовый консультант: «Самая верная стратегия — это не ждать подходящего момента, а покупать поэтапно всегда, маленькими суммами каждый месяц. Да, валюта может упасть, но точно так же может и вырасти. В конце года у вас произойдет усреднение курсов доллара и евро».

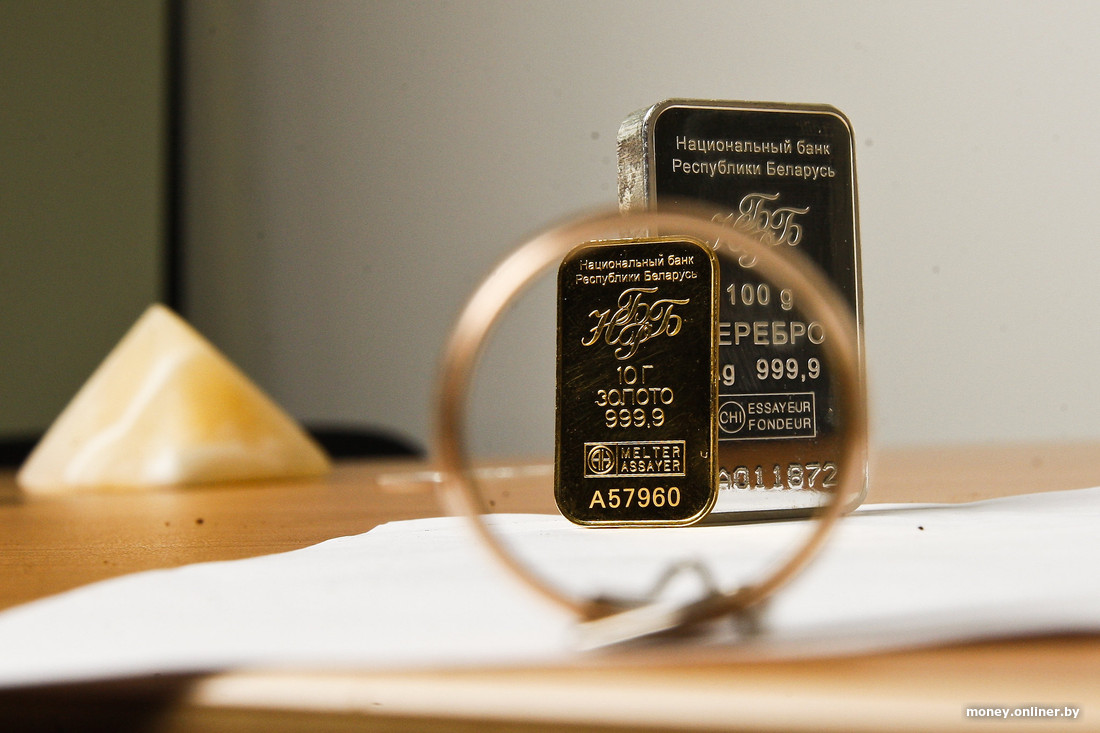

Золото

Этот актив нужен для стабилизации всего инвестпортфеля. Но это ни в коем случае не ювелирные украшения: как физический актив ценность имеют только банковские слитки. Их можно купить различной граммовки — от 1 грамма до килограмма.

В кризисы золото находится плюс-минус на одном уровне, а когда другие активы растут, золото может даже снизиться в цене. Но в долгосрочной перспективе это неплохой способ сохранить деньги.

— Считаю, что золото должно быть в любом случае, желательно 10% от портфеля. Чтобы не покупать физический слиток и не задаваться вопросами, где его хранить, можно приобрести золото на фондовом рынке.

Золото — это не про заработать, а про сохранить деньги. Оно будет расти приблизительно на уровне инфляции, — обращает внимание финансовый консультант.

Что делать в 2024-м? Рассматривать этот вариант сбережений с учетом того, что это долгосрочный инструмент, на 10+ лет. Он подойдет, если есть возможность изъять из своего оборота определенную сумму и законсервировать ее на долгий срок.

Облигации

Могут быть интересным инструментом, поскольку их доходность известна заранее, как и у банковских депозитов, говорит Елена Максимович. В то же время возврат вкладов гарантирован государством, а на облигации как долговые ценные бумаги такая гарантия не распространяется.

Если не депозит, то что? Говорим про плюсы и минусы облигаций

Эмитентом может быть государство или юрлицо, которые выпускают облигации и берут таким образом у человека заем. По государственным облигациям доходность, как правило, ниже, чем по коммерческим, но государственные облигации считаются более надежными.

— При покупке корпоративных облигаций стоит оценить финансовое состояние эмитента, с какой целью он выпускает облигации: для масштабирования, расширения производства или чтобы привлечь деньги, потому что у него есть проблемы.

Что делать в 2024-м? Можно рассматривать покупку облигаций, но важно понимать суть инструмента, говорит Елена Максимович. Если вы не готовы к более высоким рискам, лучше присмотреться к гособлигациям (но и доходность будет ниже).

Депозиты

Сейчас имеет смысл оформлять депозит только в белорусских рублях, обращает внимание финансовый консультант. Доходность по депозитам в валюте не покрывает инфляцию, открывать вклад стоит только с целью хранить деньги не дома, а в другом месте.

— Учитывая инфляцию, я не вижу большого смысла оформлять депозиты в белорусских рублях на долгий срок — лучше сделать на более короткий срок, максимум шесть месяцев. Если оформлять вклад на три или шесть месяцев, можно частично уберечь деньги от инфляции.

Но надо иметь в виду, что если вклад в белорусских рублях лежит меньше года, а вклад в валюте — меньше двух лет, то с дохода придется заплатить налог по ставке 13%.

Что делать в 2024-м? Рассматривать вклады как небольшую часть инвестиционного портфеля — до 20%, ориентироваться на депозиты в белорусских рублях.

Криптовалюта

Экспериментировать можно, но рискуя максимум 2% от накопленного, считает эксперт. Почему именно такая цифра? Чтобы не было слишком больно от потери денег. Нужно давать себе отчет, с какой суммой вы готовы попрощаться: у кого-то это $10, у кого-то — $100, у кого-то — $10 тыс.

Что делать в 2024-м? Разобраться в теме, прежде чем инвестировать (универсальный совет для любого года), и оценить, какую сумму вы готовы потерять, если вложения окажутся неудачными.

Техника и другие крупные покупки

Пытаться сохранить деньги в нескольких телевизорах или холодильниках — точно плохая идея.

— Это просто слив денег. Мы живем не в советские времена, когда был дефицит холодильников или еще чего-то, что можно было потом с легкостью продать. Сейчас, если вы покупаете второй холодильник, который не нужен, лучше отдать эти деньги на благотворительность — тогда они хотя бы принесут пользу людям.

Что делать в 2024-м? Делать крупные покупки следует, только если вам действительно нужно пользоваться конкретной вещью, а не замораживать в ней деньги.

Недвижимость

У белорусов всегда был интерес к покупке квартиры как способу сохранить деньги, отмечает Наталья Литовская, эксперт по жилой недвижимости, автор телеграм-канала «Литовская о жилье» . Нюанс такого инвестирования — если вы вложите в квартиру все свободные деньги, получится, что вы не соблюдаете правило «Не складывать все яйца в одну корзину».

— Это достаточно популярный запрос — выбрать ликвидную квартиру для сдачи в аренду. Пусть доходность будет невысокая, в рамках 5—6%, но это популярная тема для тех, кто хочет сохранить деньги в валюте.

Наталья обращает внимание на то, что чуть более 10 лет назад валютные вклады предполагали доходность до 8% годовых в валюте. Поэтому мог возникнуть вопрос, в чем выгоднее сберегать накопления — в квадратных метрах или в банковских депозитах.

Но в последние годы депозиты не покрывают даже инфляцию доллара. Банкам валюта не интересна, сейчас ставки по вкладам в долларах и вовсе составляют от 0,1% до 1,4% годовых.

Так что люди рассматривают варианты вложения денег в покупку (под сдачу) квартиры или небольшого помещения на первом этаже многоквартирного дома.

Пока рынок не перенасыщен арендным жильем, сдача квартиры способна принести небольшой доход, говорит эксперт. Те, кто покупает квартиры для сдачи в аренду, обращают внимание на ликвидные квартиры, которые продаются срочно по цене чуть ниже рынка.

Достаточно на рынке и случайных инвесторов: родители покупают квартиру для ребенка, который будет поступать в вуз и учиться в Минске. Сначала ее сдают в аренду и получают доход, потом у студента появляется квартира, и не надо тратиться на арендную.

— На что обратить внимание, если покупать квартиру для сдачи в аренду?

— Главное — это локация, она во многом определяет востребованность квартиры.

Условные 5—7% доходности можно иметь как с новостройки, так и со вторички возле метро, но в новостройке надо будет подождать сдачи и вложиться в отделку и меблировку — это плюс от $20 тысяч в эквиваленте к цене квартиры, а ликвидную квартиру в старом доме можно сдавать сразу после покупки. Так что «суммы входа» в арендный бизнес тут разные.

Да, условная хрущевка возле метро, если в доме прошел капремонт, с приличным ремонтом и хорошими соседями может приносить доход, как новостройка, но изначально на ее покупку потратили меньшую сумму, и, главное, деньги начинают работать сразу после покупки.

— Выгодно ли сейчас купить квартиру, чтобы в конце года перепродать ее подороже и заработать?

— Бросовых цен на ликвидные квартиры на вторичном рынке уже нет, он уже не на дне. Продать потом подороже? Вопрос, будет ли это подороже.

Согласно прогнозам на 2024 год, ликвидные квартиры вырастут на 5%.

Две сделки за год ради 5% — это не очень хорошая идея, — считает Наталья Литовская. — Второй по популярности вопрос — где взять дешевую новостройку на стадии котлована. Люди интересуются этим в надежде, что квартира достроится и существенно вырастет в цене.

Прошлый год несколько избаловал граждан. Они в январе заходили в котлован по $1100 за квадратный метр, к сдаче цена выросла до $1400. Люди думают: вау, классная идея, раз кому-то удалось, почему бы и мне не попробовать? Но сейчас евродвушки продаются уже по $1350 за «квадрат», и не факт, что к моменту сдачи они будут существенно дороже и можно будет заработать больше $50 за квадратный метр.

Что делать в 2024-м? Понятных обычному человеку вариантов сохранить деньги не так много, а часть их стала вообще недоступна белорусам. Так что квадратные метры однозначно будут популярным у нас инструментом, чтобы попробовать сохранить деньги, считает эксперт. А вот много заработать на быстрой покупке и перепродаже квартиры в 2024-м вряд ли получится.

Есть $5 000 / $10 000 / $50 000. Что делать?

Первое, о чем нужно позаботиться при любой сумме накоплений, — у вас должна быть отдельная подушка безопасности. Для инвестиций подходят только те средства, которые накоплены сверх этой суммы, обращает внимание Елена Максимович.

Важно, чтобы деньгами можно было воспользоваться в любой момент 24/7. Это не значит, что они должны быть в наличном виде — просто в быстром доступе. Если очень хочется, чтобы деньги из подушки безопасности хоть как-то работали, и вы решите оформить банковский депозит, то это должно быть не более 20% и не более трех месяцев.

Второе — определитесь с целью, зачем вы сберегаете деньги, и только потом с учетом этой информации выбирайте инструмент. Если на первый взнос на квартиру и деньги понадобятся через год, то нет смысла пользоваться долгосрочными инструментами. Ни про какие инвестиции на фондовом рынке речи не идет, это максимум покупка валюты и банковский депозит либо приобретение облигаций, но с коротким сроком выплаты.

Если цель — пассивный доход на пенсии, тогда можно рассмотреть вариант инвестиций на фондовом рынке. Можно приобрести облигации и акции, но не отдельных компаний, а инвестиционные фонды ETF, которые аккумулируют ценные бумаги нескольких компаний.

Третье — выберите стратегию, которой будете придерживаться, и четко ей следуйте. Можете позволить себе только банковский депозит? Выделите на него часть денег. Через полгода пересмотрите, выросла ли разница между доходами и расходами: возможно, пришло время использовать дополнительные инструменты.

Четвертое — оцените риски, к которым вы готовы. Если к минимальным, то вашим вариантом будет банковский депозит (возврат гарантируется государством, но риски так или иначе есть) или наличная валюта.

И к конкретным бюджетам. Логично, что чем выше сумма, которой вы располагаете, тем больше возможностей.

Если у вас есть $5 тыс., часть можно разместить на банковском депозите, часть перевести в наличную валюту и купить гособлигации, считает финансовый консультант. С заначкой в размере $10 тыс. можно рассматривать аналогичную схему.

Со сбережениями в $50 тыс. и более можно выходить на фондовый рынок, приобретать акции, облигации и фонды акций и облигаций, рассматривать покупку недвижимости для сдачи в аренду.

Читайте также:

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ga@onliner.by