Послушали Каллаура и открыли вклады в четырех валютах. Какая победит?

Послушали Каллаура и открыли вклады в четырех валютах. Какая победит?

В середине апреля глава Национального банка Павел Каллаур заявил, что его стратегия сбережения — это длительные вклады в белорусских рублях, «не меньше 13 месяцев». Он отметил, что за последние пять лет доходность национальной валюты была на 70% выше, чем иностранной. Я решила внять словам Павла Владимировича и пошла на рискованный эксперимент: открыла депозиты сразу в четырех валютах. Посмотрим, кто выиграет, белорусский рубль или валюта?

Признаюсь, вкладов в белорусских банках я не делала ни разу в жизни. И по крайней мере в ближайшее время в сторону безотзывных депозитов даже не глянула бы. Извините, Павел Владимирович, я не такая смелая, как вы, чтобы спокойно смотреть, как тают мои белорусские рубли, пока доллар покоряет очередную вершину. Но ради эксперимента достала часть заначки. Рисковать буду круглыми суммами. Сняла в банкомате $100, 100 евро, 100 «зайчиков» и купила 3000 российских рублей. Общая сумма в рублях по курсу составила 775,2. Деньги сразу стали жать карман, поэтому вопрос в долгий ящик не откладывала и отправилась на поиски самых выгодных депозитов

Белорусские рубли: доход минимум 18,6 рубля с сотни

По завету Павла Каллаура стартуем с белорусских рублей. Банки по ним всегда предлагают более высокие ставки. Сейчас тройка наиболее выгодных безотзывных депозитов на год выглядит так:

- «Клевер безотзывной» от «Паритетбанка» под 19% годовых с минимальным взносом в 5000 рублей;

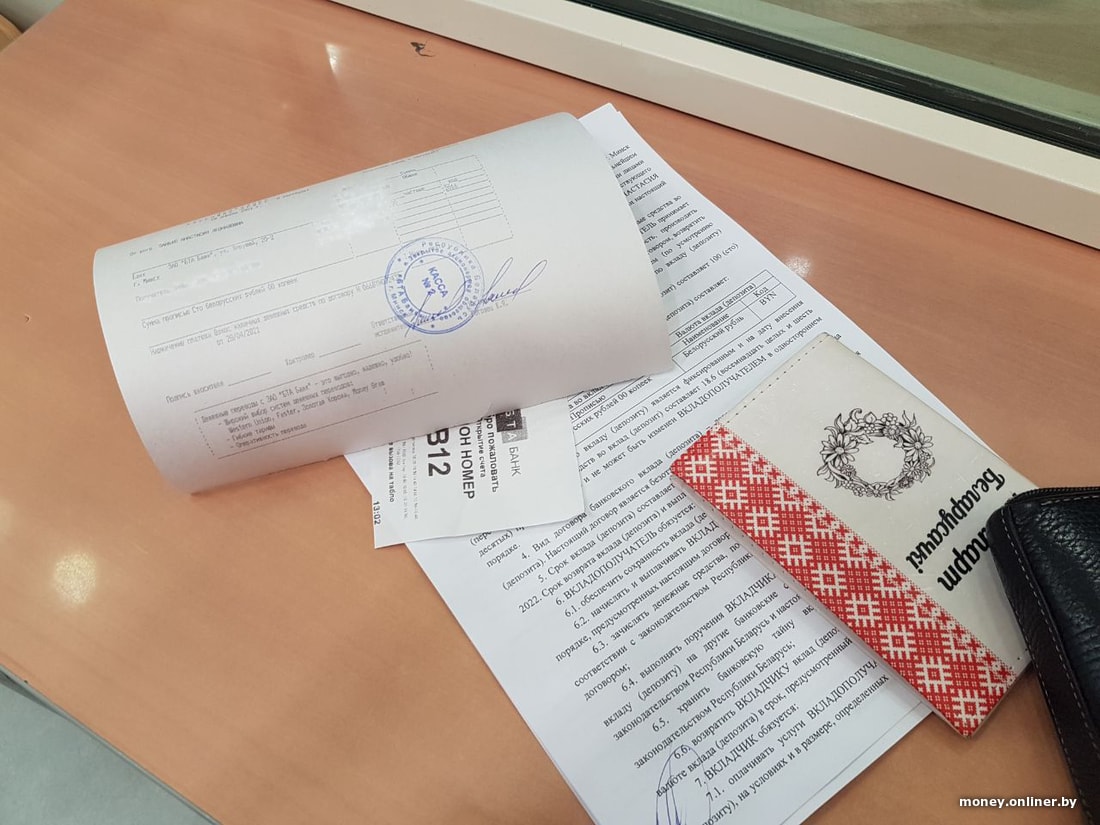

- «БТА профит» от «БТА Банка» под 18,6% и стартом от 100 рублей;

- «МТБелки» от «МТБанка» с 18% и стартом в 50 рублей.

Интересно, что чем больше срок хранения, тем меньше проценты. К примеру, вклад на срок от 3 до 5 лет готовы взять под 17% годовых. Поскольку рискнуть я решила только 100 рублями, то выбрала «БТА Профит» с самым высоким процентом.

В отделении по улице Веры Хоружей, 20 меня встретили радушно, словно я собиралась оставить у них не 100 рублей, а на порядок больше. Неужели депозиты в рублях стали такими редкими? — Да нет, вкладчики идут. Не сказала бы, что отток, — говорит консультант. Остается поверить ей на слово. Подписываю договор в двух экземплярах и передаю свои 100 рублей в кассу. Кровно заработанные будут лежать в банке до 28 апреля 2022 года.

Забрать их оттуда досрочно я не смогу (только в случае крайнего ЧП), пополнить вклад и продлить его тоже. Зато могу снимать проценты, которые капают каждый месяц. Если не буду забирать, то включится капитализация. То есть начисленные проценты приплюсуют к моим 100 рублям, а потом на сумму снова начислят проценты — и так каждый месяц до конца срока. Поэтому банк выплатит мне не 18 рублей 60 копеек, а чуть больше. И вот тут меня ожидал неприятный сюрприз. Поскольку депозит ровно на год, то с процентов мне придется заплатить подоходный налог. Вот прав был Павел Владимирович, делая депозиты на 13 месяцев. — А процент же не могут изменить, если вдруг что-то случится? — задаю наивный вопрос я. — Не могут, ставка фиксированная, — успокаивают в банке на прощание.

Доллары и евро: доходы $2,3 и 1,3 евро с сотни

Максимальная ставка по вкладам в долларах — 2,3% годовых. Депозиты на год по такой ставке предлагают сразу шесть банков: тот же «БТА Банк», «Белагропромбанк», «Цептербанк», Idea Bank, «Технобанк» и «Паритетбанк». Правда, в последнем минимальная сумма вклада должна быть $5000. Но такие деньги нести в банк я пока не рискую. Остается пять. Бросаю монетку и выпадает «Технобанк» с его вкладом «Отличный».

Процедура та же: паспорт, анкета, договор, касса. Впервые в этом банке у меня спросили место работы и должность. В остальных хватало паспортных данных. Через полчаса я стала владелицей долларового вклада сроком на 367 дней. Капитализация, невозможность снять вклад досрочно, пополнять и продлевать — все как обычно в таких случаях. Но есть нюанс — подоходный налог. С начисленной суммы процентов мне придется заплатить подоходный (13%).

Что касается евро, то уж не знаю, какой процент белорусов хранит свою заначку в евро, но среди моих друзей таких единицы. А владельцев депозитов в евро и того меньше. Выгодно ли хранить в евро? Ну, проценты, откровенно говоря, маловаты. Максимально банки предлагают 1,3% на годовой вклад. Здесь тоже развернулись шесть банков — «Беларусбанк», «Белагропромбанк», ZepterBank, «Технобанк», Idea Bank и «Беларускі народны банк». Жребий пал на Idea Bank с их вкладом «Валютный фирменный». Две 50-евровые купюры исчезли в кассе. Их и еще немного евро сверху смогу забрать через 370 дней.

Российские рубли: лучше два годовых вклада по 8%, чем один на два года

Российский рубль как сберегательная валюта — такого словосочетания в моей голове не мелькало ни разу. Но чего не сделаешь ради эксперимента. Эх, была не была, пробуем вложиться и в них. Здесь лидер «Белагропромбанк». У него два вклада под 8—8,5% годовых. Есть ставки и под 9%, но это уже вклад на два года. Выбираю «Плюс к стабильности в валюте» со ставкой в 8% годовых и несу в банк свои 3000 рублей. Интересно, что если оставить деньги на два года, то ставка упадет до 6%.

— Мы с коллегами считали: даже с учетом налога выгоднее оформить два годовых вклада, чем один на два года, — рассказала консультант. — Вот возьмем ваши 3000 российских рублей. За минусом налога в конце года вы получите 253 российских рубля, а по двум вкладам — 506. Если же положите их на два года — то выйдет всего 384 рубля.

Пока оформляем документы, я интересуюсь, много ли вкладчиков решились на депозит в российских рублях. Говорят, хватает. — Конечно, есть клиенты, которые вкладываются в российские рубли, — охотно рассказывает специалист банка. — Вот недавно была история: клиент, которому приснилось, что 3 белорусских рубля дают не за 100 российских, а за один. И он посчитал это знаком: пришел в банк и оформил вклад. Так что люди к нам приходят даже по таким причинам. Дальше — знакомая процедура, которую прохожу четвертый раз за день: оформление договора и деньги в кассу. Уже когда я отдаю свои 3000 рублей, мне предлагают лотерейный билет и страховку от несчастных случаев. Символично.

Какая валюта в итоге победит? Ваш прогноз

Итак, у меня четыре вклада в разных валютах, курсы которых меняются каждый день и зависят от десятка факторов. Сможет ли «зайчик» выиграть в этой гонке? Глава Нацбанка считает, что у белорусского рубля есть все шансы. А вы?

Как у главы Нацбанка получилась такая выгода? Мнение эксперта

В каких условиях Павел Владимирович смог получить доходность в рублях на 70% выше, чем в иностранной валюте? Под какую процентную ставку вкладывал средства глава Нацбанка? — Он говорил, что делает вклады сроком на 13 месяцев. Очевидно, что это был не один вклад, а разные, по разным ставкам, — говорит старший аналитик «Альпари Евразия» Вадим Иосуб*.

— Несколько лет назад я делал подобные подсчеты. Так вот, у меня выходило, что если с 2011 года человек вкладывался в белорусских рублях и постоянно держал их под максимальными ставками в банках, то доходность обгоняла долларовую. Даже с учетом девальваций. Поэтому заявление Каллаура правдоподобно. Ведь были периоды с достаточно высокими ставками по депозитам. Когда хороша такая стратегия? По словам Иосуба, в том случае, когда процент по депозитам в длительном периоде опережает девальвацию белорусского рубля.

— При этом условии не обязательно, чтобы курс был стабилен. Доллар может вырасти, к примеру, на 10%, а ваша рублевая ставка будет 20%. При этом вы все равно останетесь в плюсе, — отмечает аналитик. — Как это работает? Вот вам пример. Сейчас доллар стоит дешевле, чем в начале года. И тот, кто с начала года хранит рубли под 18% годовых, получит доходность, условно говоря, около 20% годовых в валюте, или 5% в валюте за квартал. Но опять же речь про длительный период. Вот, к примеру, в 2020-м было очевидно, что рублевые депозиты проигрывали доллару. Американская валюта в прошлом году выросла на 22%, а таких ставок по рублевым депозитам не было, — говорит эксперт и добавляет, что эта история о прошлом не является рекомендацией на будущее.

— Сейчас нельзя говорить, что можно положить на два-три года или пять лет и быть в плюсе. Мы не знаем, что будет дальше, какая будет девальвация, — рассказывает он. — Мы только можем констатировать прошлое. По моим прикидкам, вкладывать белорусские рубли начиная с 2011 года на депозиты под максимальные проценты в целом было выгоднее, чем держать деньги в валюте. Те, кто не побоялся и рискнул, очень хорошо заработали в белорусских рублях. Но я думаю, у них были моменты, когда им очень плохо спалось. К слову, общее правило инвестиций таково: можно делать низкодоходные, но надежные инвестиции и спокойно спать. К примеру, купить доллары. А можно рискнуть, сделать вклад в белорусских рублях и нервничать. С другой стороны, были моменты, когда проценты по вкладам в белорусских рублях сильно обгоняли доллар. Но это не является рекомендацией. И нет обещаний, что так будет дальше.

*Вадим Иосуб — старший аналитик компании «Альпари Евразия». Специалист по методам анализа на финансовых рынках и доверительному управлению инвестиционными портфелями на фондовом рынке. С 1998 года работает на рынке Forex, с 2005 года — на российском фондовом рынке.

Наручные часы под любой стиль — для мужчин, женщин и детей

«Кошелек» в Telegram: только деньги и ничего лишнего. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро