Как я проверял свою кредитную историю и какие выводы сделал?

С 2015 года в Беларуси существует база кредитных историй, а заемщиков оценивают по системе кредитного скоринга. Каждая попытка получить заем сопровождается проверкой кредитной истории клиента в Нацбанке. Но мало кто знает свой кредитный рейтинг. Еще меньше людей представляет, каким образом работает эта система, какие нюансы банки учитывают при определении рейтинга и когда точно можно рассчитывать на отказ.

О том, что вашу кредитную историю будут проверять, говорят каждый раз, когда вы оформляете кредит или рассрочку. Вы даже подписываете согласие на это. Но что такое кредитная история и от чего она зависит? Кое-что я нашел в официальных данных от Нацбанка, что-то узнал от опытных кредитополучателей и тех, кто выдает займы. Но сначала немного теории.

Не старайтесь договориться с работником банка

Только кажется, что банки и прочие профессиональные займодавцы смотрят на нас «человеческими глазами». На самом деле банковская система уже давно работает по обезличенным алгоритмам. Информацию о клиенте упрощают до формального стандартного вида, а потом по каждому пункту присваивают определенный индекс. Это называется кредитным скорингом.

Например:

- были просрочки по кредитам — меньше баллов;

- имеете работу и собственность — баллы растут;

- в последнее время просили кредиты в разных местах — рейтинг опять падает.

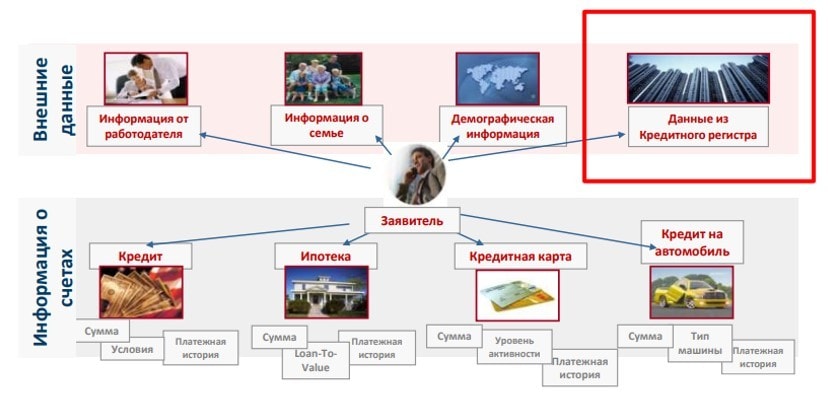

Есть и другие моменты. На сайте Нацбанка это представлено так:

То есть кредитная история зависит не только от того, как вы платили или не платили по прошлым кредитам, какие у вас есть рассрочки и какую вы платите «коммуналку», но и от информации про семью, ваш возраст, доходы и так далее.

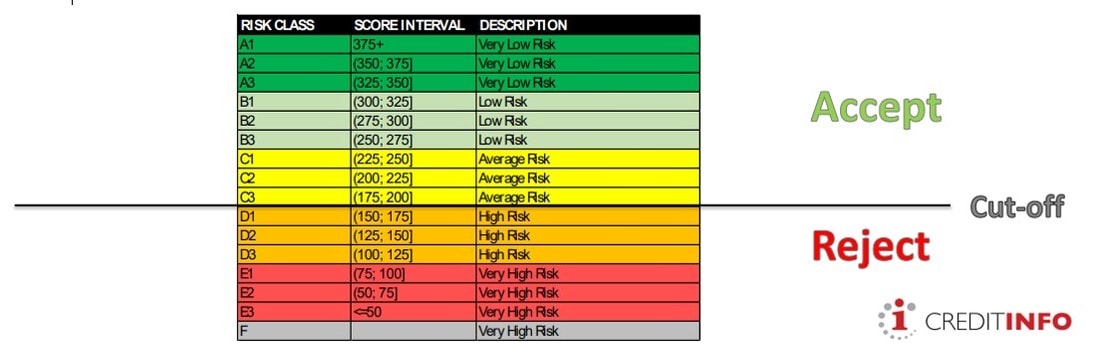

В Беларуси кредитные истории оценивают по общемировым стандартам. Есть простая система цифровых баллов, по принципу «чем больше — тем лучше». И есть буквенная градация по классам от латинской A до F. К каждой букве добавляется цифра от 1 до 3, чем меньше — тем лучше.

Цифровая и буквенная система работают вместе и показывают вероятность просрочки платежа на сумму от 39 рублей более чем на 90 дней в течение ближайшего года. Например:

- A1 — 375 баллов, вероятность просрочки — 0—0,25%;

- A3 — 325—350 баллов, вероятность просрочки — 0,39—0,60%;

- B1 — 300—325 баллов, вероятность просрочки — 0,60—0,92%;

- D3 — 100—125 баллов, вероятность просрочки — 16,16—22,92%;

- E3 — не более 50 баллов, вероятность просрочки не ниже 41,42%;

- F — баллов вообще нет, но есть непогашенная просрочка.

Бывшие кредитные агенты советуют не сильно стараться понравиться работнику банка, оформляющему кредит: от него зависит не так уж и много. Они отмечают, что могли только добавить в анкету личное мнение о клиенте (чаще всего о неблагоприятном внешнем виде и поведении). Решение будет принимать не кредитный агент и даже не искусственный интеллект, а алгоритм.

Потому в случае отказа не обижайтесь! Оценивали не столько вас, сколько анкету. И не проситесь — кредитный агент все равно не поможет, а алгоритм — не услышит.

Где и как получить свой кредитный отчет?

Информация о потенциальном заемщике не принадлежит одному банку или какой-то другой организации, а перенаправляется в Нацбанк. Там формируется кредитный регистр — это и есть наше отечественное бюро кредитных историй. Сами кредитные истории называются кредитными отчетами, их получают банки и другие организации, когда вы обращаетесь к ним за ссудой и даете разрешение «на проверку вашей кредитной истории». Кроме того, свою кредитную историю можно проверить самостоятельно: один раз в год — бесплатно, затем придется платить.

Теперь переходим к практике. Где найти свой кредитный отчет? На сайте Нацбанка есть пункт «Кредитный регистр». Дальше нужно пройти на вкладку «Предоставление кредитных отчетов». Затем будет страница со ссылкой на сайт кредитного регистра. Выбираем «Получить кредитный отчет». Открывается окно входа в личный кабинет.

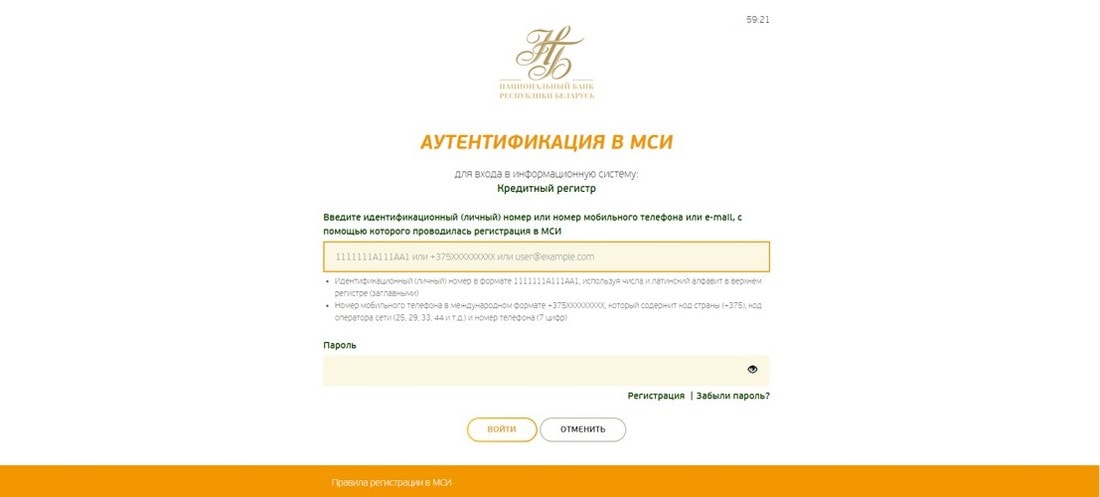

Для тех, кто не интересовался вопросом. Большинство из нас зарегистрированы в Межбанковской системе идентификации (МСИ). Это наверняка уже произошло, когда вы оформляли кредит в каком-то из банков Беларуси или проходили перепись.

Через МСИ можно удаленно зарегистрироваться в тех банках, клиентами которых вы еще не являетесь, можно производить другие операции — в частности, входить в кредитный регистр Нацбанка. Идентификация в МСИ привязана к номеру сотового телефона. Для входа надо ввести номер телефона или идентификационный номер из паспорта и пароль.

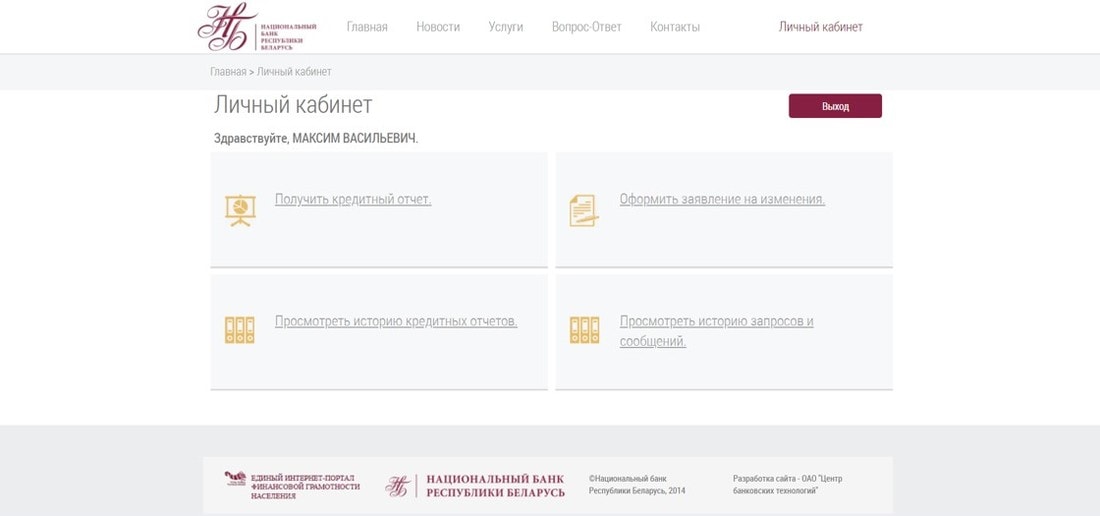

У меня это получилось не с первого раза. В чем была ошибка, не знаю. Для восстановления доступа кликнул «Забыли пароль?», получил SMS с новым временным паролем, ввел его, выбрал постоянный пароль.

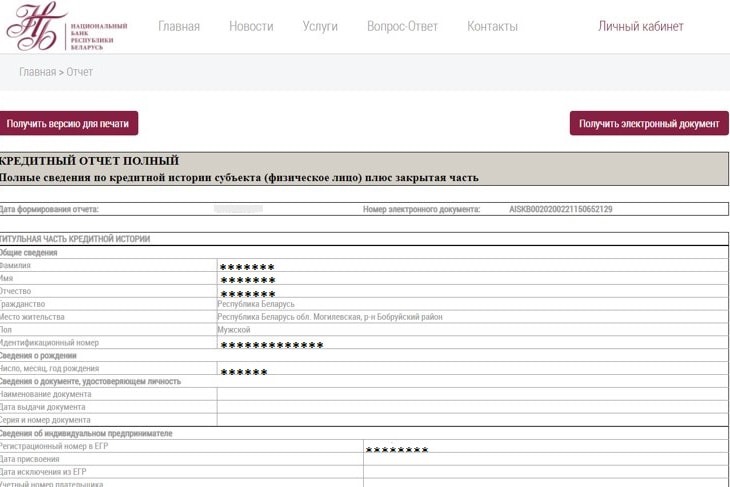

Дальше разрешаю кредитному регистру доступ к своим данным. Жму «Получить кредитный отчет». Сам отчет можно смотреть прямо на сайте. Но лучше сохранить. Для этого нажмите «Получить версию для печати». Потом вместо отправки на печать сохраните его в формате PDF. Все, ваш отчет сохранен, можно переходить к анализу информации, что гораздо сложней и интересней.

Напомним, раз в год отчет предоставляется бесплатно, а за плату (1,97 рубля) — неограниченное количество раз. Добавим также, что кредитная история хранится 15 лет, если вы погашали все в срок и 45 лет, если косячили.

Вероятность, что я просрочу выплату суммы от 39 рублей, — 13,6606%

То, что я увидел в кредитном отчете, мне не понравилось. Не буду изображать наивность — у меня есть опыт общения с банками, кредитными агентами и службами безопасности банков. Представляю, что как работает, и учитываю это. Тем не менее я получил оценку D2, мой скролбалл — 136,40, вероятность, что я просрочу выплату суммы от 39 рублей, — 13,6606%.

Первая эмоциональная реакция: «Не унижайте меня так, я вам заранее отдам эти 39 рублей и даже больше!» Однако напоминаю себе, что рейтинг присваивает не человек, а бездушный алгоритм, поэтому пробую разобраться в его логике.

Итак, какие вещи положительно повлияли на мой кредитный рейтинг?

Первое. У меня никогда не было просрочек по кредитам.

За это дается 10 баллов. Но! Специалисты говорят, что на просрочки приходится лишь 25% всего рейтинга. Кроме того, в расчет берутся только последние 5 лет. Вдвойне обидно, ведь я и раньше был честным и даже погасил чужой кредит (что зафиксировано в банке), хотя по закону мог не делать этого.

Второе. Я уже в возрасте максимального доверия, от 37 до 52 лет.

В этом возрасте к рейтингу добавляется сразу 10 баллов. Лицам от 28 до 36 лет и тем, кому больше 52 лет, добавляют 5 баллов. Лицам от 18 до 27 лет не добавляют ничего. Выходит, для кредита лучше быть старым, чем молодым.

Третье. Я имею постоянную работу.

Комментарии излишни. Но в каком виде эта информация попадает в кредитный регистр и как оценивается — не ясно.

Четвертое. Я живу в крупном городе.

Тут с баллами непонятно, но писали, что жизнь в небольшом населенном пункте ухудшает кредитный отчет. Что объяснимо: зарплаты там статистически меньше, предложение работы определяют (условно) колхоз, лесхоз и немного бюджетная сфера.

Пятое. Я женат.

Тут логика не ясна. Казалось бы — обязательные расходы. Может быть, система признает женскую интуицию: женат — значит, прошел предварительный отбор на должность кормильца?

Шестое. Являюсь собственником квартиры.

В моем случае плюс не очевиден, потому что я не единственный собственник и потому что квартира в ипотеке. Но об этом ниже.

А как выглядят минусы?

Первое. Заявление на кредитный отчет подано в рабочее время.

Может, это касается трудовой дисциплины? Объяснить программе, что я собирал материал для статьи, видимо, не получится.

Второе. Я выбирал максимальную продолжительность кредитов.

В последние 5 лет брал на себя кредиты и выбирал максимальный срок их погашения. Тогда это выглядело полезным. Максимальный срок — это минимальные ежемесячные платежи, значит — меньше вероятность не уплатить. Кроме того, максимальный срок — это большая переплата, потому банку выгоднее одобрить такую заявку. Но для кредитной истории вышел минус.

Третье. За последний месяц было подано больше трех запросов на мою кредитную историю.

А вот этому объяснение есть. Тот, кто за короткое время подает много запросов, весьма вероятно, остро нуждается в деньгах. А остро нуждающийся всегда в группе риска как неплательщик.

Четвертое. У меня больше четырех открытых кредитов.

Вот этот минус, наверное, все и портит. За четыре и более открытых кредитов снимается 10 баллов. За три не снимается и не добавляется ничего. За два кредита прибавляют 5 баллов, за один — 10 баллов.

А что если человек ни разу в жизни не брал кредит? Кредитная история у него будет чистой. Но и плюсов, которые есть у тех, кто раньше брал кредиты, гораздо меньше.

Чтобы рассчитывать на одобрение, лучше иметь рейтинг не ниже C. F — автоматический отказ

Главный, перекрывающий все остальное кредит получен на жилье. В нем я «поручитель с солидарной ответственностью». Досрочно погасить такую сумму можно только с помощью гиперинфляции и следующего за ней роста зарплат (как бывало в прошлые годы).

А вот остальные кредиты теперь представляются почти недоразумением. Все произошло относительно недавно и было так. Перед оформлением ссуды на жилье уплатил все кредиты, вернул банку карту рассрочки и отказался от овердрафта, чтобы повысить свой рейтинг. После одобрения кредита на жилье опять (на всякий случай) открыл овердрафт и получил «Халву».

Когда все стали ждать падения курса, появилось желание купить кое-что в квартиру по старой цене. Вначале оформили кредит на товар чуть дешевле месячной зарплаты, чтобы «успеть до подорожания». Вскоре был такой же кредит, с теми же мотивами, но примерно на три зарплаты. Оформлялся в банке ВТБ (Беларусь), в процессе предложили карту «Черепаха», согласился.

А потом курс на самом деле двинулся, пошел реальный рост цен. Понадобился уже значительный кредит на мебель, а в ответ — четыре отказа подряд. В итоге получилось только увеличить лимит по «Черепахе» до 5 тысяч рублей и быстро снять все деньги. Но кредитная история за четыре вроде бы выгодных на тот момент шага ушла ниже «линии отсечки».

Чтобы рассчитывать на одобрение банка, лучше иметь рейтинг не ниже C. Категория E — уже «красная зона», F — автоматический отказ. К слову, данные о кредитах хранятся 15 лет после завершения сделки и 45 лет в случае, если задолженность по кредиту так и не была погашена.

Выводы пусть каждый делает сам исходя из своей ситуации. Мне в данный момент новые кредиты не нужны, для перестраховки хватит овердрафтов. Закрываться досрочно тоже повременю — может быть, что-то случится с рублем. Чтобы восстановить рейтинг, есть еще время до 52 лет. Но если бы я планировал хоть какой-то значительный кредит, то ничего кроме займа на жилье у банка бы не брал.

Неожиданное продолжение. Мой рейтинг повысили

За время подготовки публикации я успел полностью рассчитаться по одному кредиту и за половину следующего, за все платил исправно. Кредитной активности в последний месяц у меня не было совсем, и, соответственно, не было запросов на кредитную историю.

Из любопытства я запросил новый кредитный отчет и удивился почти так же сильно, как в прошлый раз. Мой рейтинг вырос на 6 позиций — сразу до B2! То есть было 136,40 балла, стало — 286 баллов. Был риск невозврата 13,6606%, теперь — только 1,1703%.

Чувствую себя потенциальным покупателем супермощного ноутбука, новой машины или... дальше боюсь загадывать. Однако пользоваться вновь открывшимися возможностями все-таки не рискну. Не та обстановка вокруг, не те перспективы.

Деловые, повседневные и спортивные рюкзаки в Каталоге Onliner

«Кошелек» в Telegram: только деньги и ничего лишнего. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onliner без разрешения редакции запрещена. nak@onliner.by