Рассрочка или кредит: считаем, что выгоднее

«Рассрочка не кредит, процентов не берем» — один из старых рекламных слоганов, популярный лет 15—20 назад у продавцов техники и прочих промтоваров. Надо сказать, что кредиты на тот момент уже были хорошо известны и выдавались по довольно высоким ставкам. Клиенты не хотели переплачивать и предпочитали рассрочку. Однако и тогда все было непросто, продавцы не работали себе в убыток, а теперь все еще больше запуталось. Разбираемся, когда выгоднее рассрочка, а когда — кредит.

Как работает рассрочка

Мы привыкли думать, что рассрочку всегда выдает продавец, переплат по ней не бывает, а получить ее проще и быстрее, чем кредит. Но все это мифы.

Первые рассрочки, 15—20 лет назад, действительно выдавали продавцы. И разбираться в случае чего приходилось магазину — нести убытки, если клиент не платит, взыскивать просрочки и подавать в суд, если по хорошему не получилось. Сейчас все не так.

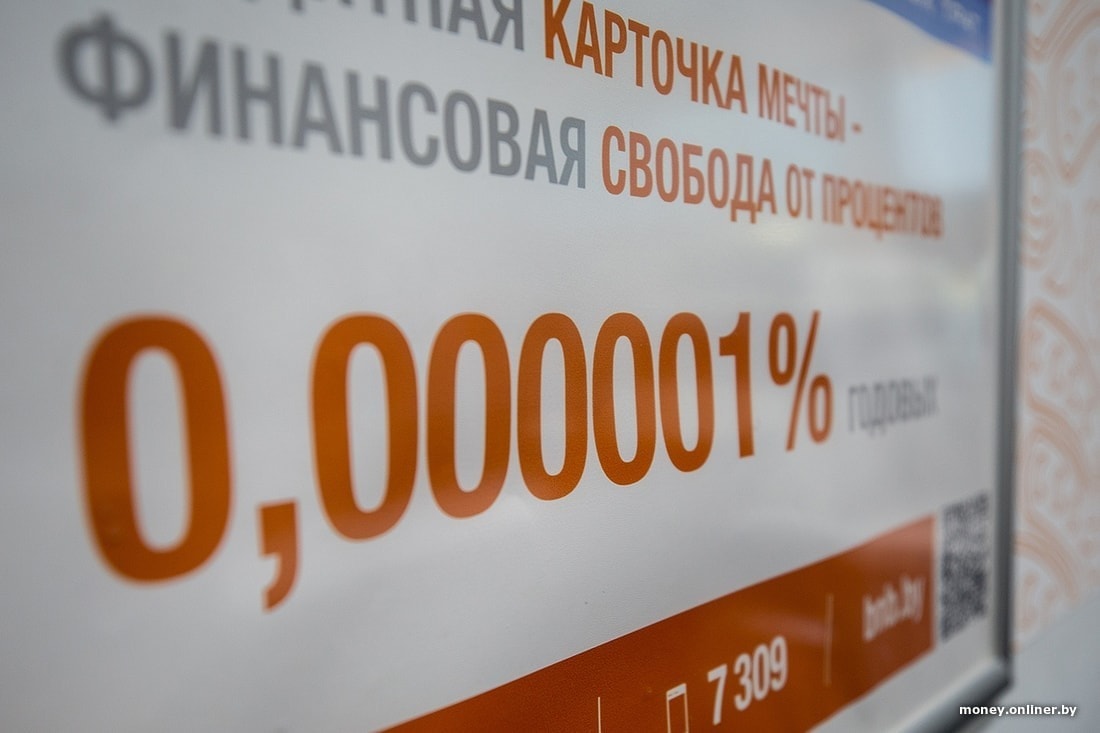

Современная рассрочка — это банковский кредит, плата за который ложится на продавца. А клиент погашает только основную сумму и какой-то символический процент, например, по картам рассрочки — 0,000001%. Заявка на рассрочку рассматривается банком так же, как заявка на кредит — с изучением кредитной истории и вашего заработка. Критерии оценки клиента по кредиту и по рассрочке тоже одинаковые.

Если в магазине вы покупаете товар в рассрочку, она оформляется через банк. Если рассрочка идет с первым взносом, этот взнос идет напрямую продавцу. Все остальное — банку.

Для банка рассрочка — тот же кредит, просто доход он получает с продавца. Для магазина это тоже выгодно: это увеличивает продажи, а общая выручка и прибыль растут несмотря на выплаты банку. А вот выгоду клиента надо считать в каждом отдельном случае (об этом ниже).

А что с кредитом?

Часто мы имеем о кредитах общие сведения, но почти никогда не углубляемся в механизм начисления процентов и подсчет фактических переплат.

Итак, первый важный момент. В условиях современных кредитов обычно присутствует фраза: «Проценты на остаток». Это значит, что проценты начисляются не от суммы, которую нам первоначально выдали, а от еще не выплаченной суммы. Процентные платежи могут падать, и тогда изначально мы платим больше всего, а потом суммы уменьшаются. Но бывают кредиты, где мы вначале платим проценты, а потом уже — основную сумму.

Второй важный нюанс: переплата больше зависит от срока кредита, а не от его ставки. Чем больше срок погашения, тем больше переплата.

Считаем, что выгоднее

Часто магазины проводят акции на некоторые товары или предлагают скидку за покупку сразу нескольких товаров. Но только не при покупке в рассрочку, в том числе при расчете картой рассрочки.

Посмотрим, что это значит, на конкретных примерах из одного магазина. Итак, выбираем стиральную машину за 1499 рублей и холодильник за 2499 рублей. По условиям, их можно купить по предоплате или в кредит со скидкой в 20% или в рассрочку без скидки и без процентов.

Имеем три варианта расчета: кредит по ставке 20% годовых с учетом акционной цены; рассрочку без скидки и (для самых отчаянных) кредит под 20% и без скидки. Переплата по кредитам прямо зависит от срока, потому рассчитаем их на 3, 6 и 12 месяцев.

Общая сумма составляет 3998 рублей. Если решите взять рассрочку на 12 месяцев — платеж составит 333,17 рубля в месяц, на 6 месяцев — 666,33 рубля, на 3 месяца — 1332,67 рубля. Итоговая сумма в любом случае всегда одинаковая — 3998 рублей.

Если решите взять кредит, подсчеты будут сложнее (лучше воспользуемся кредитным калькулятором, в интернете их множество). Сейчас потребительские кредиты выдают по ставкам от 18% до 30%. Мы берем кредит под 20% и округляем суммы до рублей.

Расчет кредита на 1 год:

| Кредит без скидки | Кредит со скидкой | |

| Первоначальная сумма кредита | 3998 руб. | 3198 руб. |

| Итоговая выплата | 4431 руб. | 3544 руб. |

| Переплата по кредиту | 433 руб. | 346 руб. |

| Выгода/убыток по сравнению с рассрочкой | переплата 11% | экономия 11% |

Расчет кредита на полгода:

| Кредит без скидки | Кредит со скидкой | |

| Первоначальная сумма кредита | 3998 руб. | 3198 руб. |

| Итоговая выплата | 4231 руб. | 3385 руб. |

| Переплата по кредиту | 233 руб. | 187 руб. |

| Выгода/убыток по сравнению с рассрочкой | переплата 6% | экономия 5% |

Расчет кредита на 3 месяца:

| Кредит без скидки | Кредит со скидкой | |

| Первоначальная сумма кредита | 3998 руб. | 3198 руб. |

| Итоговая выплата | 4131 руб. | 3305 руб. |

| Переплата по кредиту | 133 руб. | 107 руб. |

| Выгода/убыток по сравнению с рассрочкой | переплата 3% | экономия 7% |

В нашем случае кредит со скидкой оказался выгодней рассрочки без скидки. Но может ли быть иначе? Может.

Вот расчет для кредита на 3 года:

| Кредит без скидки | Кредит со скидкой | |

| Первоначальная сумма кредита | 3998 руб. | 3198 руб. |

| Итоговая выплата | 5231 руб. | 4184 руб. |

| Переплата по кредиту | 1233 руб. | 986 руб. |

| Выгода/убыток по сравнению с рассрочкой | переплата 31% | переплата 5% |

Какой можно сделать вывод? Если цена товара для продажи в рассрочку и кредит не отличается, то рассрочка всегда выгодней кредита на такой же срок.

Если рассрочка лишает права на скидку или другую денежную выгоду, надо сравнивать, за какой период проценты по кредиту компенсируют эту выгоду. Это несложно, если пользоваться кредитным калькулятором.

В реальности наверняка будут еще какие-то нюансы и ограничения: не всегда можно выбрать период рассрочки, расчет меняется, если делать первый взнос, и так далее. Но, скорее всего, выбор будет ограничен: только рассрочка на определенный срок и надежда на выгодный кредит в каком-то конкретном банке. Потому лучше не делать общих выводов заранее, а индивидуально считать каждый случай.

Согреваемся дома в холода. Топ обогревателей в Каталоге по заказам

«Кошелек» в Telegram: только деньги и ничего лишнего. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner запрещена без разрешения редакции. ng@onliner.by