«Только родился, а уже всем должен». Банк подал в суд на двухлетнего ребенка

«Я все проиграл. Прости, если сможешь, и попроси прощения у дочки», — такие были последние слова 38-летнего Андрея. Сейчас его долги перешли по наследству двухлетней дочке, а вдова недоумевает: как банки могли надавать столько кредитов человеку с маленькой зарплатой и почему за это должен расплачиваться их ребенок? Разбираемся в непростой истории и выясняем, можно ли отказаться от наследства, которое состоит только из долгов, и могут ли родственники запретить казино принимать ставки игромана?

«Он клялся детьми, что больше играть не будет, а потом брал у знакомых деньги на лечение здорового ребенка»

Диана (имя изменено по просьбе героини) познакомилась с Андреем через родственников 2,5 года назад. О том, что муж игроман, долгое время она даже не подозревала.

— У меня даже мысли такой не было. Единственное, что он подозрительно часто чинил машину, я даже предлагала ее продать. Это теперь-то я понимаю, куда деньги уходили, — рассказывает вдова. — Первый тревожный звоночек прозвучал, когда дочке было пять месяцев. Мужу пришла СМС о кредите, когда его телефон был в моих руках. Я испытала шок: какой кредит, почему я ничего не знаю? Тогда он рассказал, что разбил машину и взял в кредит 2,5 тысячи рублей под большие проценты, а мне не говорил, потому что не хотел зря беспокоить.

Кредит в итоге переоформили на маму Дианы, чтобы платить по меньшей ставке. В феврале их дочери будет два года, но этот кредит женщина выплачивает до сих пор.

— Спустя еще полгода история повторяется: я снова вижу СМС о просрочке кредита, но понимаю, что речь идет о каком-то другом кредите, ведь за выплатой прошлого я следила. Я снова спрашиваю: Андрей, что происходит? А он просто молча встает и уходит, ночью домой не вернулся. Утром я взяла ключи от машины и нашла в ней еще два кредитных договора. Когда увидела в них суммы, мне стало нехорошо.

Так выяснилось, что муж в долгах как в шелках: банку «ВТБ» он должен 2 тысячи кредита, «Приорбанку» — 500 рублей овердрафта, «Паритетбанку» — еще тысячу рублей. И это все за один год, без учета процентов и пени. Чтобы выплатить эти кредиты, Андрей взял кредит в банке «Дабрабыт» — 4,8 тысячи рублей — и снова все проиграл. Как мужчине с низкой зарплатой и такими долгами могли выдать кредит, Диана просто не понимает.

— Как «Дабрабыт» мог выдать кредит человеку с зарплатой 600—700 рублей и женой в декрете, который не может выплатить три предыдущих кредита? Они вообще не проверяют кредитные истории клиентов? — недоумевает женщина. — Еще мне непонятно, почему банк, который дает средства на рефинансирование долга в другом банке и по договору должен в течение 30 дней проверить их целевое использование, затем вообще ничего не делает? «Дабрабыт» перечислил деньги на счет клиента (даже не на счет банков, где есть долги), тот их снял и использовал как хотел. Банк это время «проспал» и написал ему претензию только спустя несколько месяцев. А мой ребенок «только родился — и уже всем должен».

Когда Андрей вернулся домой, состоялся тяжелый разговор с женой. Тот признался, что давно борется с зависимостью от ставок в казино. Даже на несколько месяцев сам себя поставил в стоп-лист игроков казино, когда все проиграл. Но самую большую сумму он проиграл в онлайн-казино.

— Я спросила: как ты мог, у тебя же маленький ребенок? А он мне с таким азартом рассказывает, что поставил ставку с 98% шанса на выигрыш, но попал в эти 2%! Потом клялся детьми, что больше играть не будет, но деньги снова куда-то пропадали. Его родственники спустя время признали, что раньше он мог работать в Москве, потом вернуться на день в Беларусь, все проиграть — и снова уехать. Хотя до этого уверяли меня, что никакой он не игроман. Так я поняла, что это на самом деле серьезная болезнь, которую нужно лечить.

«Я не имею права отказаться от доли наследства ребенка, даже если оно состоит из долгов?»

Спустя пару месяцев, в начале апреля 2021 года, Андрей совершил суицид. Для Дианы это стало полной неожиданностью.

— Он взял неделю за свой счет на работе, мне сказал, что поедет в какую-то деревню на «шабашку» — делать отделку для коттеджа. В день, когда должен был вернуться, я затопила баню и ждала его. Он позвонил и сказал, что выезжает в город и скоро будет, а потом перестал отвечать на звонки, — восстанавливает ход событий Диана.

К утру Андрей так и не вернулся, и Диана написала заявление о его пропаже в милицию. Во вторник его нашли повесившимся в лесу.

— До этого мы даже не ссорились, он был трезвый. Просто повесился — и все, — со слезами вспоминает женщина. — Милиция показала мне видео в его телефоне, но я не смогла их целиком посмотреть — это слишком тяжело. Видела только последнюю запись, которую он сделал за полтора часа до смерти. Сказал: «Я все проиграл. Прости, если сможешь, и попроси прощения у дочки».

После смерти стали всплывать и другие долги мужа: кроме кредитов, он набрал денег в долг у всех знакомых, родных и коллег. По словам Дианы, позже она поняла, что он продал ее золотые украшения и инструмент с дачи, и даже детскую копилку опустошил.

— А на работе он взял отпускные и зарплату авансом, занял у коллег деньги «на лечение больного ребенка»: у кого 100 рублей, у кого и 100 долларов. Хотя наш ребенок здоров. Так что на его похороны уже мне пришлось брать в долг.

Понимая, что наследникам переходит не только имущество, но и обязательства умершего, Диана от своей доли в наследстве отказалась, а вот с ребенком все оказалось сложнее.

— Органы опеки сказали, что хоть я и законный представитель ребенка, но не имею права отказаться от доли наследства малолетнего, даже если оно состоит только из долгов. А значит, все кредиты теперь — на дочке, — сетует женщина.

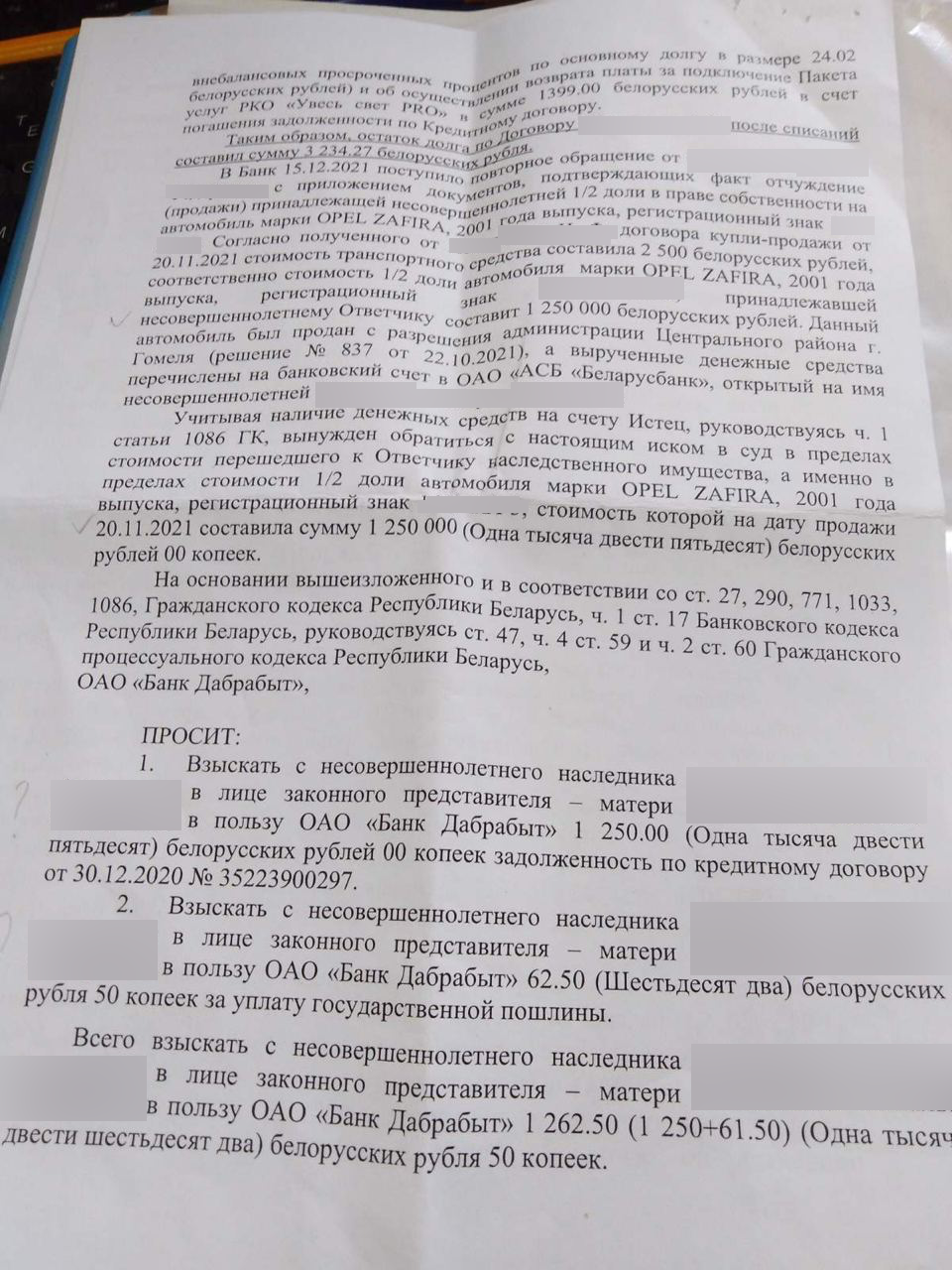

Наследство двухлетней дочки составило 1250 рублей — это ее доля от продажи старенькой машины. По словам героини, на переоформление ее в ГАИ и все пошлины и разрешения на продажу ушло 300 рублей.

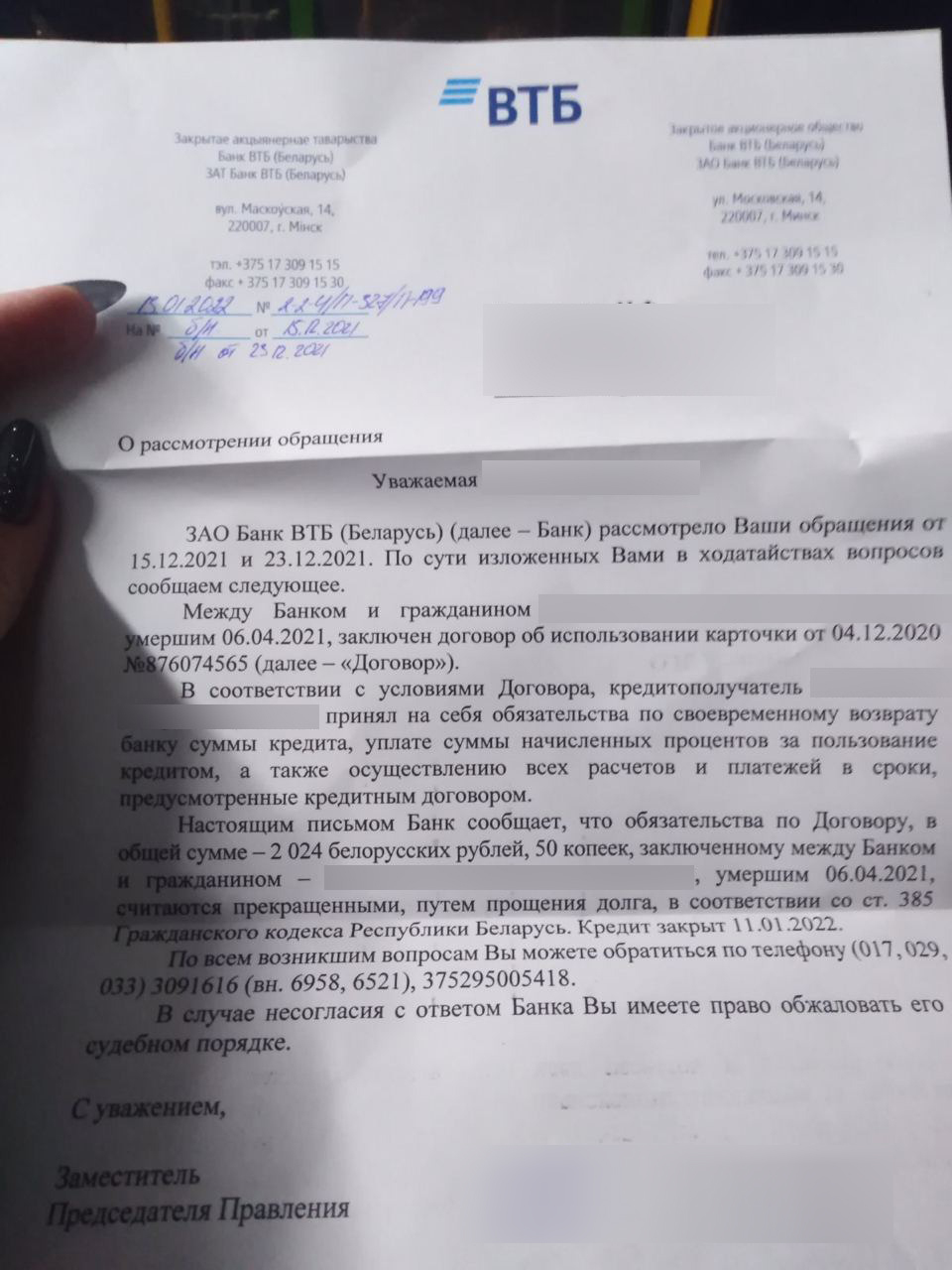

— Я написала в банки заявления о прощении долгов ребенка, так как мы не виноваты в них, да и сумма наследства такая, что мало чем поможет. В итоге все банки вошли в положение и простили эти долги. И только «Дабрабыт» сказал: мы простим вам только пеню, а сумму основного долга — 3,2 тысячи — перепишите на себя. Я отказалась и 31 декабря получила копию искового заявления в суд.

Спустя месяц после смерти мужа Диана вышла на работу и начала раздавать долги. С дочкой в декрете сидит ее бабушка.

— За почти год отдала долги знакомым и долги за похороны, остались только эти кредиты, — рассказывает Диана. — И я совершенно не понимаю банк: зачем подавать в суд на ребенка, понимая, что сумма его наследства меньше, чем сумма долга? Ну скажите, каким образом мне нужно поделить эти 1250 рублей между всеми банками — и я их отдам. Но нет же — надо иск подавать, чтобы мне еще и судебные расходы нужно было оплатить.

Можно ли ограничить в имущественных правах игромана?

Всемирная организация здравоохранения официально признала, что игромания (лудомания, гемблинг) — психическое заболевание. Его добавили в Международную статистическую классификацию болезней и проблем, связанных со здоровьем (МКБ-11). Игромания является эмоциональной зависимостью наравне с наркоманией, токсикоманией и алкоголизмом.

С января 2013 года любой гражданин Беларуси может самостоятельно ограничить себя в посещении игорных заведений. Для этого достаточно подать письменное заявление любому организатору азартных игр в стране.

Отозвать заявление нельзя, оно будет действовать на территории всей страны от 6 месяцев до 3 лет (смотря сколько указать в заявлении).

С 2017 года подать такое заявление могут и члены семьи (и другие люди, проживающие совместно с игроманом и ведущие общее хозяйство, прокурор, органы опеки и попечительства), если лудоман своими играми ставит себя и свою семью в тяжелое материальное положение. Но для этого нужно обратиться в суд и оплатить пошлину (2 базовые, или 64 рубля).

А в 2019 году «черный список игроков» стал действовать и в виртуальных казино. Правда, проконтролировать на практике онлайн-казино очень сложно (история Андрея — тому подтверждение).

К слову, в Беларуси механизм очень даже востребованный. По данным МНС, белорусы подали около 70 тысяч заявлений о самоограничении, из них на 1 апреля 2020 года действовали 17 тысяч. Суды ограничили в посещении игорных заведений более 1,5 тысячи человек.

Почему нельзя отказаться от наследства ребенка?

Согласно ч. 1 ст. 27 Гражданского кодекса, за несовершеннолетних в возрасте до 14 лет (малолетних) сделки могут совершать от их имени только их законные представители — родители, усыновители или опекуны.

В ст. 1074 ГК говорится, что отказ от наследства в случаях, когда наследником является несовершеннолетний (недееспособный, ограниченно дееспособный человек), допускается с предварительного разрешения органа опеки и попечительства. Если вы не согласны с органом опеки, можно оспорить решение в суде. Так что в случае Дианы все правомерно.

При этом важно знать, что каждый из наследников, принявших наследство, отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества (п. 1 ст. 1086 ГК). Это значит, что наследник, который получил больше долгов, чем прибыли, не должен возмещать долги из своего имущества. Грубо говоря, он ничего не получит, но и в минус не уйдет.

Можно ли получить кредитную историю супруга или близкого?

В Беларуси существует специальный кредитный регистр, в котором есть история кредитов каждого человека за последние 5 лет. Но запросить отчет можно только в отношении самого себя (или через нотариально заверенную доверенность), а вот про долги супруга вы на законных основаниях не узнаете.

Сотрудники кредитного регистра Нацбанка ответили Onlíner так: «Кредитную историю супруга узнать нельзя. Такие правила везде, где есть институт банковской тайны. Но в некоторых странах можно наложить ограничения на кредитование игроманов, наркоманов и т. д., но только с их согласия или по решению суда».

«Без согласия субъекта кредитной истории запросить кредитный отчет вправе только суды, правоохранительные органы и иные лица в отдельных случаях, предусмотренных законодательством. Пользователи кредитной истории (банки, МФО, лизинговые организации, операторы сотовой связи, торговые предприятия и др.) получают доступ к этим сведениям только после письменного согласия заемщика», — также поясняют в Нацбанке.

Никаких «черных списков» в кредитном регистре не существует. Как правило, банки отказывают в кредитовании тому, у кого уже есть длительные и крупные по суммам просрочки по кредитам. Но это необязательно: конечное решение в любом случае остается за банком исходя из его критериев оценки кредитной истории.

Национальный банк также отмечает, что не делает никаких пометок в кредитной истории о запрете кредитования физлица из-за его недееспособности, психического здоровья и других причин.

«В соответствии со статьями 29, 30 Гражданского кодекса Республики Беларусь лицо признается недееспособным или ограниченно дееспособным в случаях, предусмотренных законодательством, с момента вступления в законную силу решения суда. Таким образом, Национальный банк не вправе ограничить кого-либо в его правах, предусмотренных законодательством», — отмечается в заявлении Нацбанка.

Банк: «В сложных жизненных ситуациях мы всегда проявляем клиентоориентированность, но игнорировать закон тоже не можем».

Мы задали банку «Дабрабыт» вопросы, которые остались у Дианы. Приводим ответы практически без сокращений.

Почему кредит на рефинансирование кредитов в других банках выдали наличными?

По закону кредит на рефинансирование ничем не отличается от других кредитов, и банк выдает его в любой удобной форме.

«Банк самостоятельно определяет способ выдачи денежных средств по кредитному договору в рамках законодательства. Согласно пункту 15 Постановления Правления Нацбанка, предоставление кредита осуществляется в соответствии с кредитным договором и законодательством в безналичной или наличной формах или их сочетанием. Таким образом, данный способ предоставления не запрещен законодательством», — поясняют в банке «Дабрабыт».

Кредит на 4,6 тысячи рублей выдали человеку, который получает 600 рублей зарплаты. Проверял ли банк его кредитную историю?

«При вынесении решения банк в обязательном порядке проверяет кредитную историю клиентов. В банковской системе сложилась практика одобрения примерно половины из всех поступающих кредитных заявок. То есть кредиты получают далеко не все обратившиеся. При рефинансировании банки также проверяют кредитную историю и суммы имеющихся кредитов, которые будут „гаситься“ за его счет.

При сроке кредита 60 месяцев ежемесячный платеж по кредиту на 4,9 тыс. бел. руб. составляет всего около 196 бел. руб. При зарплате в условные 600 рублей это составляет всего 28% от дохода. При этом действующий в Беларуси коэффициент предельной долговой нагрузки не должен превышать 40%. Так что с такими исходными параметрами оставался даже „запас прочности“. Кроме того, размер дохода заявителя подтверждается по месту его работы в рамках процедуры верификации (подтверждения указываемых в анкете сведений)».

В договоре указано, что банк должен проконтролировать целевое использование средств в течение месяца, но банк этого не сделал. Человек все проиграл, а банк заинтересовался, где деньги, только спустя 3 месяца. Почему?

«Банки в кредитных договорах традиционно предусматривают обязанность клиента полностью погасить задолженность по основному долгу по кредитам/овердрафтам, ранее полученным в других банках, не позднее 30 дней со дня предоставления банком кредита.

Кроме того, внутри банка действуют документы, строго регламентирующие обязанность контролировать целевое использование кредита. Как это делается? По истечении 45 календарных дней со дня предоставления кредита мы направляем запрос в кредитный регистр Нацбанка и смотрим, полностью ли клиент погасил задолженности по кредитам, заявленным к рефинансированию.

Если он этого не сделал, представители банка с кредитополучателем связываются, напоминают о необходимости закрыть кредитные договоры. Через определенный срок осуществляется повторный контроль. Если кредитные договоры по-прежнему не закрыты, кредитополучателю направляют уже письменное уведомление.

Еще раз подчеркнем, что контроль за целевым использованием осуществляется в установленные сроки согласно тем параметрам, которые указаны в локальных правовых актах банка».

Есть ли механизмы закона, которые могут освободить наследников от уплаты хотя бы пени?

«В сложных жизненных ситуациях, возникающих у клиентов, мы, подчеркиваем, всегда проявляем клиентоориентированность. Смотрим на ситуацию не формально, а по-человечески. Но игнорировать нормы закона или нарушать их банк тоже не может.

В случае, если кредитополучатель умирает, а обязательства переходят к несовершеннолетним наследникам, банк принимает решение о списании начисленных обязательств в виде процентов и пени по кредиту.

Кроме того, банк, принимая во внимание обстоятельства, заявляет свои требования только на сумму, не превышающую принятое наследство. А наследник может узнать о наличии непогашенных обязательств и требованиях кредиторов от нотариуса в момент выдачи свидетельства о праве на наследство.

Поскольку банки заявляют свои требования в течение 6 месяцев с момента смерти физического лица (свидетельство о праве на наследство по закону выдается по истечении 6 месяцев с даты смерти), то лицо, вступающее в наследство, в любом случае извещается об имеющихся требованиях кредиторов».

Читайте также:

Лудоман Александр: в брачную ночь проиграл все подаренные на свадьбу деньги

«Кошелек» в Telegram: только деньги и ничего лишнего. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner запрещена без разрешения редакции. ng@onliner.by