Как собрать $6 тысяч за полтора года? Пример семейного бюджета

Как собрать $6 тысяч за полтора года? Пример семейного бюджета

Onlíner продолжает просветительский конкурс читательских историй о личных финансах «Мой бюджет». Авторы борются за приз, но главное — делятся своими профессиональными навыками, чтобы в Беларуси хотя бы семейные бюджеты оставались профицитными. Сегодня — вторая история. Победителю достанется климатический комплекс для дома от магазина hobot.by.

Знакомьтесь — Александра. Она очень любит вести таблицы и жить по спискам. Листайте, и вы поймете почему.

— Свои первые попытки отслеживать расходы я начала, учась в университете лет 5 назад. Тогда использовала приложения Monefy и Journal costs, но ни одно из них не прижилось. Спустя время решила вести учет в «Google Таблицах», и такой способ мне подошел.

Файлов самых первых попыток, когда жила одна, не осталось, зато есть файлы уже с семейным бюджетом начиная с февраля 2020 года.

Стоит упомянуть, что я замужем, детей нет, живем в собственной квартире. Мне всегда нравилось вести списки, таблицы, трекеры, поэтому управлением бюджета в семье занимаюсь я. У нас общий бюджет, в основном все деньги находятся у меня, потому что я оплачиваю коммунальные услуги, покупаю еду, бытовые средства.

Иногда появляется категория трат «Карманные», когда у каждого есть 100—200 рублей, которые он может потратить как хочет.

Учет доходов и расходов

Если открыть любую книгу или статью по финансовой грамотности, то первым пунктом в ней будет ведение таблицы доходов и расходов. Этим мы и занялись — хотели понять, на что уходят наши деньги.

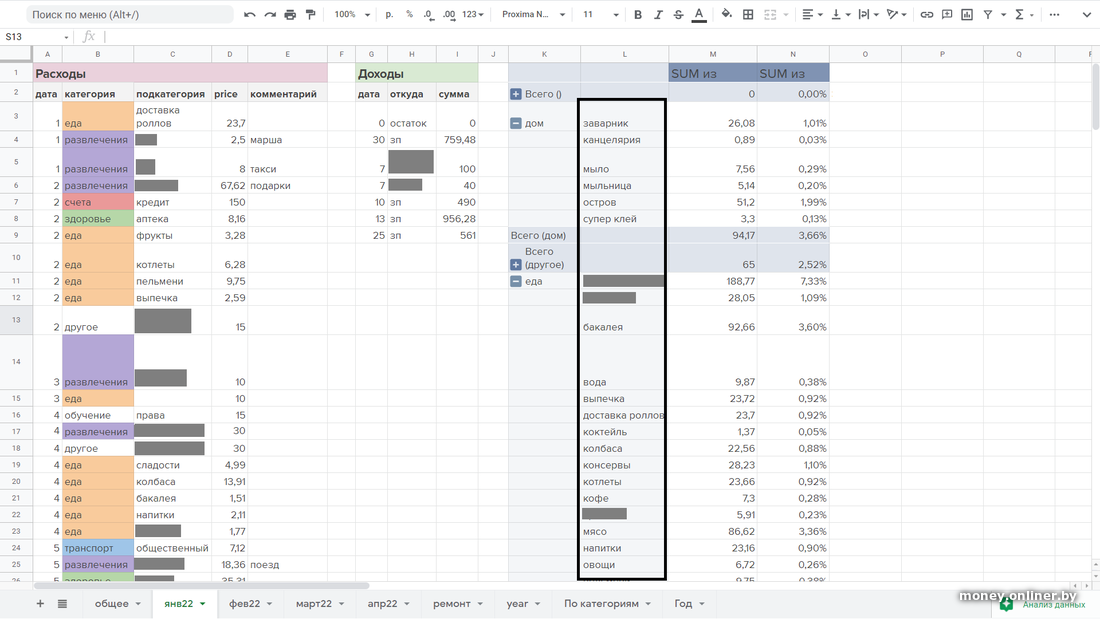

Сначала определили, какие у нас есть категории трат. Я создала таблицу со следующими колонками: дата, категория, стоимость и комментарии. Также добавила сводную таблицу по категориям.

Таблицу заполняю после каждой траты, мне так удобнее и ничего не забывается. Уже в сводной таблице отображается сумма трат по категориям. Сводная таблица пополняется и обновляется автоматически.

Первый лист выглядит скудно, но зато это положило начало формированию новой привычки. Есть даже пункт «Сбережения», правда, в таком формате он не прижился. Ниже расскажу, как фиксируем сумму сбережений.

Сейчас таблица выглядит следующим образом. Добавилась колонка «Подкатегория» для лучшего понимания, что входит в ту или иную категорию. Какие-то подкатегории повторяются каждый месяц, какие-то меняются. Я смотрю на них в конце месяца в сводной таблице.

С марта 2021 года стали также отслеживать доходы. В наши доходы входят зарплаты — моя и мужа.

На данный момент суммарный доход составляет примерно 3000 рублей.

Помимо зарплат в доходах указываю любое прибытие денег в течение месяца. Даже если кто-то вернул долг или мы заняли.

К долгам и кредитам отношусь с осторожностью. В идеале хотелось бы вообще без них. Долго думаем и обсуждаем, прежде чем взять в долг. Так, в 2021 году решили взять кредит, чтобы сделать ремонт.

И в этом году заняли для покупки машины.

Я не имею ничего против рассрочки: если вещь очень нужна, то почему бы не разбить платеж на несколько — если это не влияет на стоимость покупки.

И при этом я категорически против карточек рассрочек. Это ловушка, которая быстро затягивает. Всегда будет соблазн ею воспользоваться, что перерастет в постоянную выплату долга.

На данный момент наши цели — это закрыть кредит (в мае будет последний платеж), отдать долг за машину (апрель). Останется только рассрочка на 35 рублей, не видим смысла закрывать ее быстрее.

Начиная с 2021 года в конце подвожу итоги, формирую финальную таблицу с тратами по всем категориям за год. В прошлом году мы плотно занялись ремонтом квартиры, поэтому основные статьи затрат — еда, ремонт, счета и техника. В этом году сократила количество категорий с 22 до 17, какие-то объединила, добавились новые.

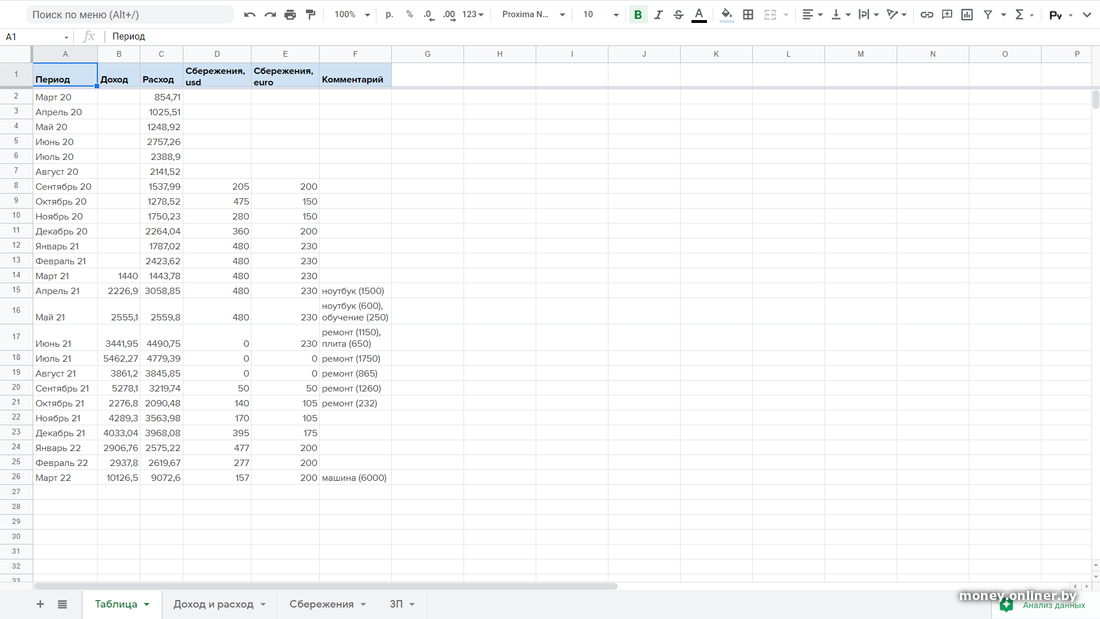

Также в конце месяца заношу значение расходов, доходов и сбережений в одну таблицу. И на основе этих данных формируется два графика:

1. Доходы и расходы

2. Сбережения

Взяла идею такого общего графика из книги «Кошелек или жизнь», чтобы видеть, как меняются наши доходы и расходы с годами. Можно увидеть, что сначала расходы превышали доходы в некоторые месяцы, а с июля 2021 года расходы стали меньше, чем доходы. Добиться этого помогло планирование бюджета.

Подводя итог, подчеркну: первым делом нужно понять, сколько денег есть и куда они уходят. После этого можно приступать к планированию бюджета и менять расходы.

Планирование

Планирование помогает распределить деньги, чтобы мы не сидели без них и не ждали, когда придет зарплата, чтобы не бежали занимать, так как не хватило, чтобы понимали, что можем купить в этом месяце, а что нужно отложить на следующий.

Также планирование для меня — это спокойствие и уверенность, что мы ничего не забудем оплатить, что не нужно думать о том, что мы хотели купить, а что не хотели.

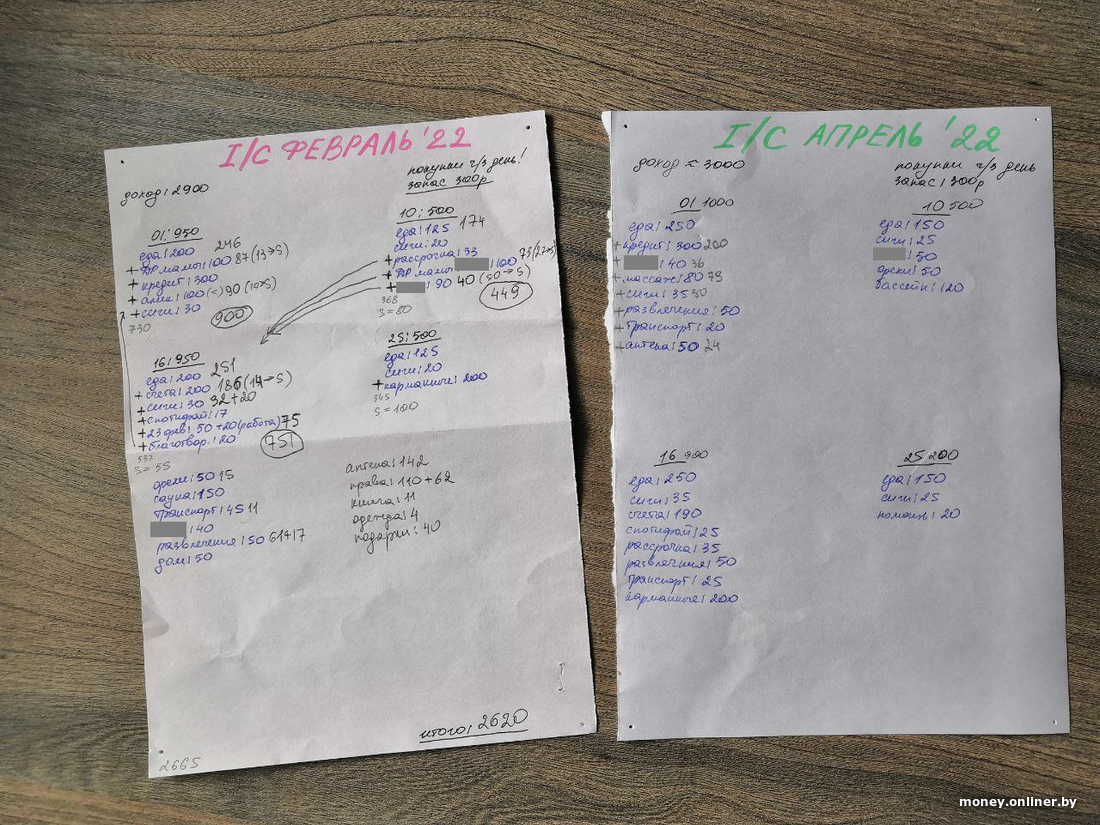

Планирую бюджет уже на бумаге. Нам очень повезло: и мне, и мужу зарплату платят дважды в месяц, да еще и в разные дни. Благодаря этому распределять траты намного проще.

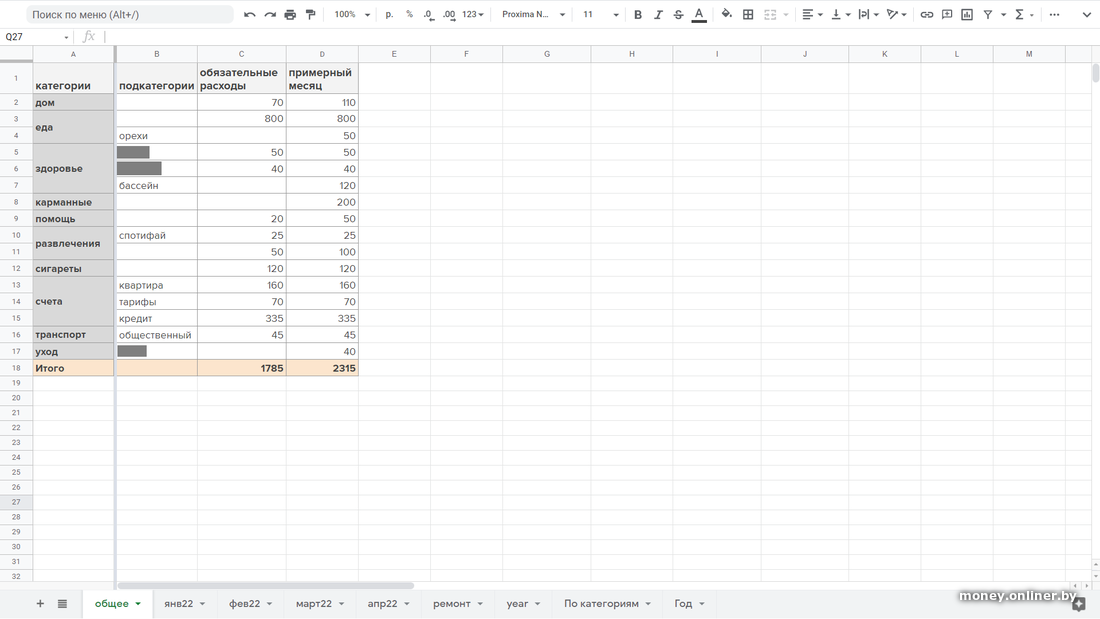

В том же файле, где все траты по месяцам, у меня есть первая нулевая страница, где указаны повторяющиеся расходы. Планируя бюджет, я опираюсь на эту страницу. Если по каким-то причинам в этом месяце дохода будет меньше, тогда я ориентируюсь на колонку «Обязательные расходы». Если же доход такой же, как и обычно, тогда на «Примерный месяц».

Добавляю к этим тратам остальные запланированные плюс 200—300 рублей запаса на непредвиденный случай (я не супержесткая, чтобы отказывать себе в мелких покупках, если они не были запланированы). После этого я распределяю все эти траты на 4 интервала. И когда приходят деньги, я всегда знаю, на что они должны быть потрачены.

После оплаты конкретного пункта ставлю рядом с ним плюс и указываю сумму, если она отличается от плана. В предыдущих месяцах писала также, что еще было потрачено помимо плана (на фото за февраль черной ручкой), но с этого месяца так не делаю, так как могу увидеть эту информацию в «Google Таблицах». Планировать лучше это не помогает, ведь каждый раз это разные траты. Мне удобнее просто знать, что есть запас в 300 рублей. В день прихода новой части зарплаты указываю потраченную сумму за предыдущую часть (смотрю сумму в сводной таблице) — и понимаю, стоит ли что-то сокращать в следующих частях или нет.

Как писала ранее, планирование позволяет не утопать в долгах, чувствовать себя спокойнее.

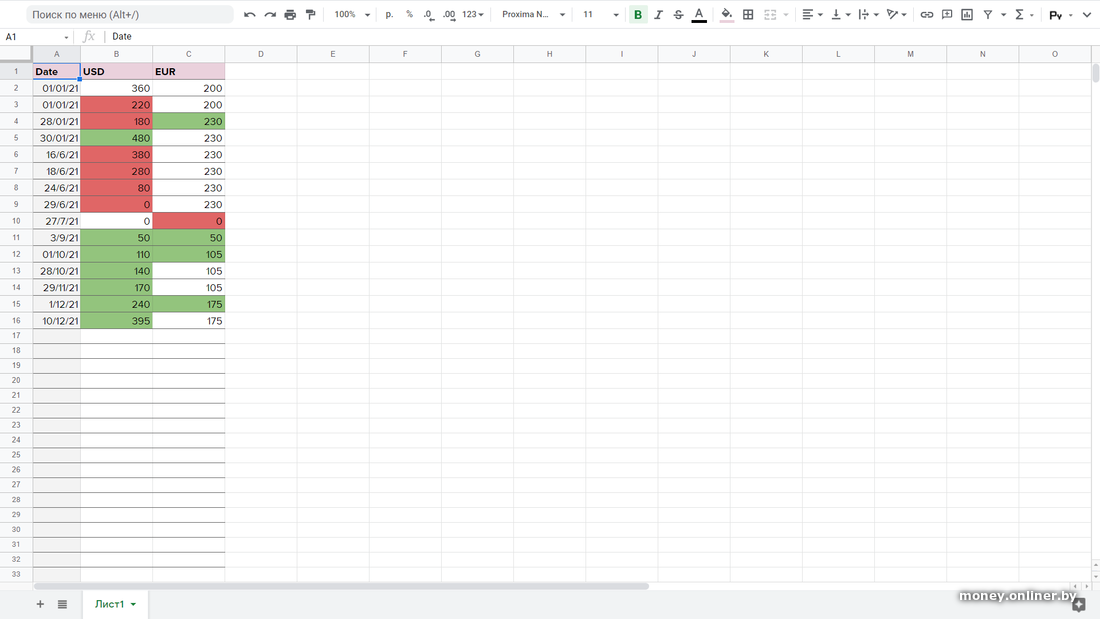

Сбережения

В книгах по финансовой грамотности это важный пункт. Рекомендуется при любом доходе откладывать хоть какую-то сумму. Раньше для нас это не было целью, поэтому денег откладывали немного. Получалось отложить — хорошо, не получалось — тоже хорошо. Сбережения так же, как и доход, общие. Их храним наличными в валюте: доллары и евро. Если есть возможность отложить хоть 20 долларов, я пойду и куплю их. Где 20, там и до 100 недалеко.

Для сбережений у меня есть простая таблица на год, в которой я указываю дату и количество сбережений в разной валюте. Красным и зеленым цветом отмечаю, когда продавала и покупала валюту соответственно. А сумму, которую имею на конец месяца, заношу в основную таблицу, где указаны доходы и расходы.

Я обслуживаюсь в «Альфа-Банке» и использую копилку от округлений: после покупок каждый день туда списывается небольшая сумма — 1—7 рублей. Когда собирается 50—100 рублей, «разбиваю» копилку, покупаю валюту и завожу новую.

Выше писала о том, что мы будем браться за сбережения в июне: к этому моменту останется только рассрочка на 35 рублей — и больше никаких долгов.

Считаю, что для более быстрого накопления суммы должна быть цель сбережений. Мы хотим собрать подушку безопасности — это полугодовая или годовая сумма дохода. Она нужна для чрезвычайных ситуаций: потеря работы, операция, переезд и др. Мы хотим собрать 6000 долларов, и при этом не хочется собирать их годами. Сейчас наши расходы каждый месяц примерно 2700 рублей, когда больше, когда меньше. Наш план — откладывать по 330 долларов (примерно по 1000 рублей) в месяц, чтобы за полтора года насобирать данную сумму. В идеале — прийти к тому, чтобы откладывать 50% от заработанного.

Расскажу, какими способами мы будем пользоваться для накопления сбережений.

- Будем рассчитывать на то, что с приходом зарплаты 1000 рублей сразу откладываем. Поэтому планировать будем на сумму, равную доходу минус 1000 рублей и минус 200 (запас), т. е. где-то на 1800 рублей.

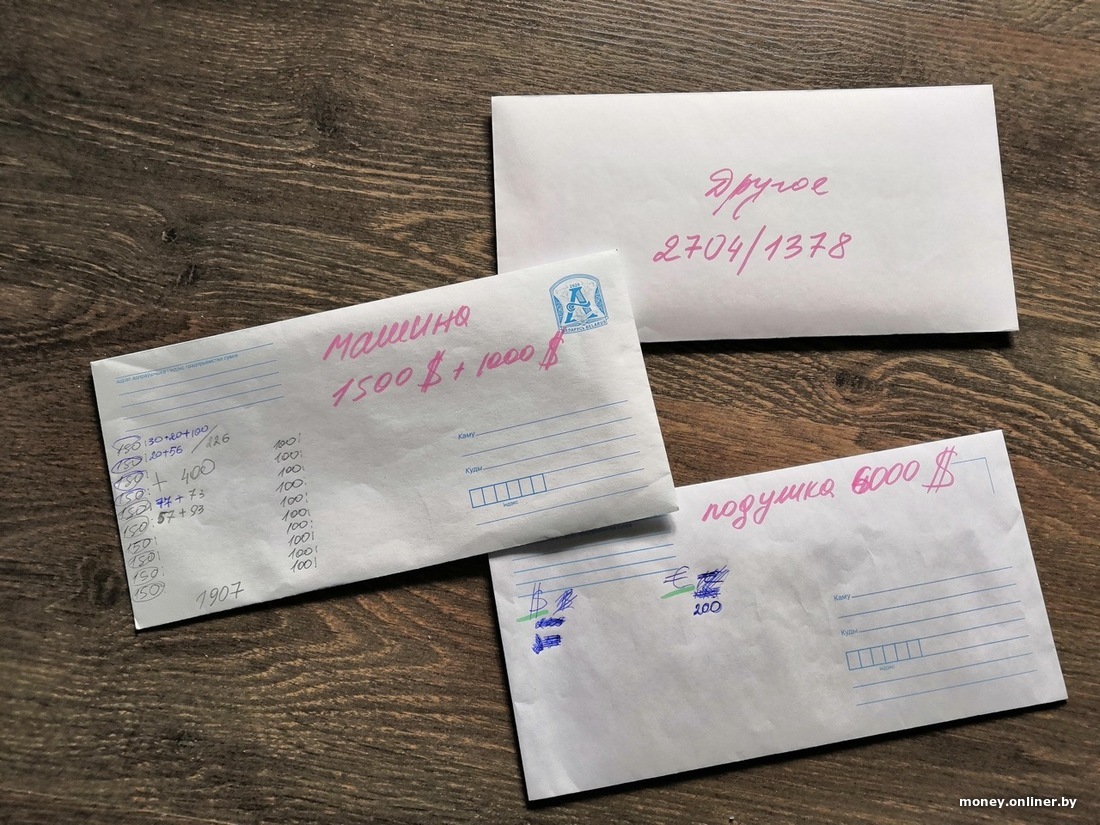

- Если на какую-то трату ушло меньше денег, тогда разницу откладываем. Делала так в феврале, больше для своего интереса (можно увидеть на фото планирования февраля: в скобках указывала, сколько откладывала). Так получилось отложить 114 рублей.

- Если до прихода новой части зарплаты остались какие-то деньги, их тоже сразу откладываем.

- Копилка от округлений.

- Как мы считаем, у нас много уходит денег на еду из-за того, что ходим в магазин почти каждый день. Заказываем где-то раз в две недели «Е-доставку», но все равно ходим в магазин за мелочью. И такие маленькие походы забирают больше денег. Раньше на еду уходило 550 рублей, а сейчас — 850—900. Решили, что будем ходить в магазин 2 раза в неделю за теми продуктами, что закончились и долго не хранятся (хлеб, молоко и др.) и по возможности использовать запасы круп, заморозки, что накопились за время. Список в магазин я всегда составляю, но не всегда ему следую. Планирую брать такую сумму денег, чтобы не было возможности купить что-то еще помимо того, что указано в списке.

Вот так выглядит наш бюджет на данный момент. Может показаться, что очень много таблиц и все это сложно, но вся эта система формировалась не один год, поэтому для меня она очень простая и логичная. Главное — начать, а дальше со временем все выстроится.

Читайте также:

Ждем ваши истории на tc@onliner.by. Не забудьте внимательно ознакомиться с правилами конкурса «Мой бюджет» здесь.

«Кошелек» в Telegram: только деньги и ничего лишнего. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner запрещена без разрешения редакции. ng@onliner.by