Эксперимент: положили на вклад доллары, евро, рубли и через месяц сняли. Сколько удалось заработать?

Финансовые аналитики говорят, что хранить наличные сбережения дома под матрасом — это самая неправильная инвестиционная стратегия. Почему? Потому что пока ваши доллары, евро или рубли лежат спрятанными дома, их медленно съедает инфляция. Я достала свою наличную заначку и в целях удовлетворения любопытства отнесла в банк под проценты. Через месяц сняла и посчитала, сколько удалось заработать на пустом месте.

Несу деньги в банк...

У меня уже есть небольшой опыт открытия и закрытия вкладов. Несколько лет назад я, сидя на работе в день зарплаты, зашла в интернет-банкинг и оформила два безотзывных онлайн-депозита (в долларах и белорусских рублях), потом с каждой зарплаты пополняла их на $50 и 50 рублей. Это было удобно: деньги, отправленные на безотзывный вклад, невозможно снять и потратить.

История с вкладами закончилась для меня в 2020-м на фоне резкого роста доллара и депозитно-валютной паники. Во-первых, всего за три месяца 2020-го доллар подорожал с 2,1 до 2,6 рубля, из-за этого мой рублевый вклад сильно потерял в долларовом выражении: на моем счету было отложено около 1000 белорусских рублей, которые в январе 2020-го можно было поменять на $470, а спустя три месяца на них можно было купить примерно на 20% меньше — только $380. Во-вторых, меня напугали слухи о том, что банки перестанут выдавать людям их вклады, сделанные в долларах и евро (слухи тогда не подтвердились). Вся эта ситуация оставила неприятный осадок, после которого я сделала вывод: мне проще покупать немного долларов и евро с зарплаты и хранить их дома в конверте. Правда, копить после этого уже особо не получалось: постоянно находились причины влезть в заначку.

Спустя два года я снова решаюсь открыть депозиты.

Раз речь идет про эксперимент, а не про желание заработать как можно больше на вкладах, вытаскиваю из заначки круглые суммы: $100, 100 евро и 100 белорусских рублей — во многих банках это минимальные суммы, с которыми можно открыть вклад. Еще 2000 российских рублей (это также минимальная сумма для открытия вклада) покупаю в кассе банка за белорусские рубли.

В апреле 2022-го курсы были совсем не такие, как сейчас. Евро, который можно было обменять на 2,9 рубля за штуку, тогда казался несправедливо дешевым, а сейчас поменять его хотя бы на 2,6 белорусского — уже счастье.

Сейчас в Беларуси работают 22 банка, практически каждый предлагает вклады для физлиц, у каждого из предлагающих — как минимум три варианта депозитов (у некоторых и все десять). Всего я просмотрела около сотни вариантов депозитов, чтобы выбрать самые выгодные среди краткосрочных вкладов. Увы, когда вклады уже были сделаны, оказалось, что выбрала не самые большие проценты, хотя однозначно одни из самых больших.

Итак, 11 апреля 2022 года мои деньги отправились...

- $100 на вклад под 5,5% годовых в «Белагропромбанке»;

- 100 евро под 5,5% годовых в «Белагропромбанке»;

- 2000 российских под 20% в «Белагропромбанке»;

- 100 белорусских под 21% в «Банке БелВЭБ».

Все четыре вклада — безотзывные сроком на 35 дней. Если бы я не стала нести эти деньги в банки, а поменяла бы на доллары и занесла домой назад, 11 апреля у меня вышло бы $262.

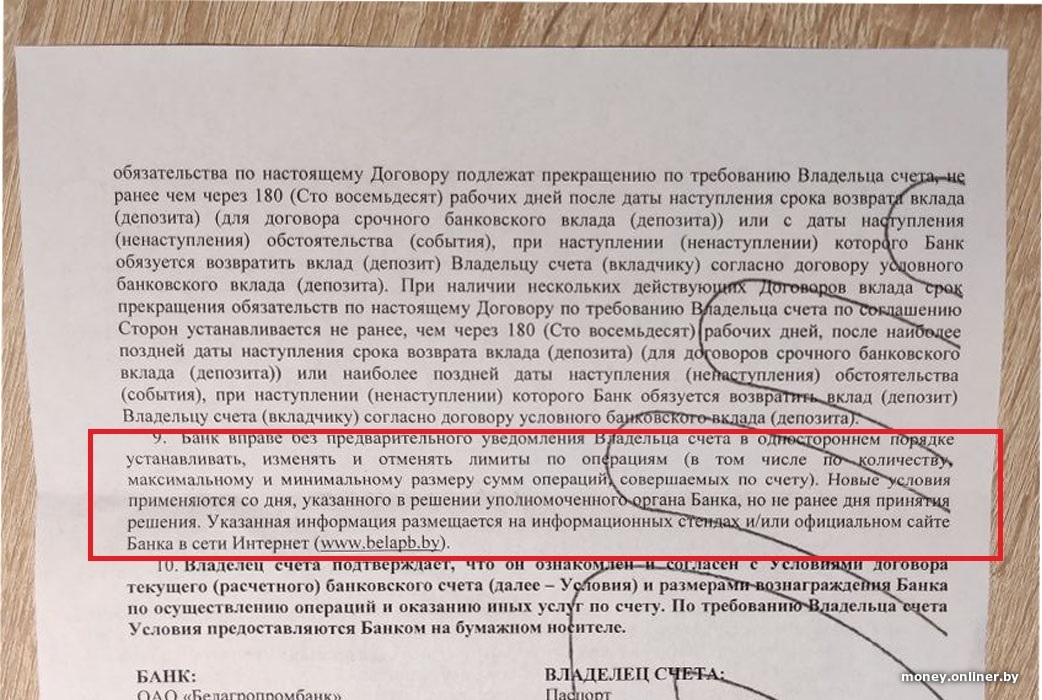

Договоры оформляются быстро, вопрос лишь в том, сколько человек перед вами будет в очереди. В документах из интересного — разве что прописанное право «Белагропромбанка» в одностороннем порядке «устанавливать, изменять и отменять лимиты по операциям». Причем о новых правилах банк будет сообщать не лично мне хотя бы через SMS — я должна буду сама отслеживать новости на сайте банка или приходить в отделение и читать информацию на стенде.

К чему вообще этот пункт в договоре? Если помните, в марте банки начали вносить лимиты на снятие иностранной валюты со счетов. В то время нам звонили недовольные вкладчики и возмущались: «Банк N отказывается вернуть мне весь вклад наличными. Мне сказали, что со вчерашнего дня не выдают наличными вклады в иностранной валюте больше $3000. Мне выдали $3000, а остальное перечислили на расчетный счет, с которого я не могу снять деньги, потому что есть ограничение на снятие. Мне предложили забрать вклад наличными белорусскими рублями, но что мне делать с чемоданом рублей?»

С тех пор (два месяца в наше время — огромный срок) ситуация много где поменялась, лимиты значительно изменились в позитивную для клиентов сторону. А если вы делаете такой же мелкий вклад, как я, то волноваться вообще нет смысла.

Вклады нужно снять строго через 35 дней. Иначе пролонгация — автоматическое переоформление еще на 35 дней без возможности досрочного снятия.

...и через месяц забираю

Примерно через месяц я свалилась с температурой, кашлем и соплями, но в телефоне выскочило напоминание: «Обязательно забрать вклад 16 мая». Поэтому встала с постели, выпила парацетамол, надела маску и поехала снимать свои вклады (если вы вдруг волнуетесь за здоровье окружающих — ПЦР у меня был отрицательный).

Итак, через 35 дней:

• со вклада в долларах мне отдают мои $100 + 1 рубль 14 копеек (проценты по вкладу составили 46 центов);

• со вклада в евро я забираю 100 евро + 1 рубль 18 копеек (проценты — 46 евроцентов);

• со вклада в российских рублях — 2000 российских рублей + 93 белорусские копейки (заработано процентами 30 российских рублей);

• со вклада в белорусских рублях выходит 100 рублей + 1 рубль 76 копеек.

Итого положив в банк на вклады сумму, эквивалентную $262, через 35 дней на пустом месте я заработала 5 рублей 1 копейку.

Какой вклад оказался самым выгодным

Ответить на этот вопрос не так легко. Давайте посмотрим на инфляцию за месяц и сравним ее с процентами, которые я заработала за 35 дней. Исходя из данных таблицы, получается, что самыми выгодными оказались вклады в белорусских и российских рублях.

| Валюта | Инфляция за апрель 2022 года |

Сколько % я заработала на вкладе в этой валюте за 35 дней |

Доход по вкладу с учетом инфляции |

| Доллар | 0,3% | 0,5% | 0,2% |

| Евро | 0,6% | 0,5% | минус 0,1% |

| Российский рубль | 1,56% | 1,9% | 0,34% |

| Белорусский рубль | 1,6% | 2% | 0,4% |

Однако не все так однозначно. Одно дело, если вы получаете зарплату в российских рублях (либо долларах или евро). Совсем другое — если вы за белорусские рубли покупаете российские специально для того, чтобы положить их на вклад. Я именно так и поступила ради эксперимента, купила 11 апреля 2000 рублей за 77 рублей. А те 2030 российских рублей, которые мне выдали в кассе банка 16 мая, я могла поменять на 63 рубля. А ведь вклад в российских рублях был с самыми высокими процентами — 21% годовых.

Напомню, я делала вклады на сумму, эквивалентную $262 на дату 11 апреля. Если бы после снятия вкладов с процентами я бы пошла в обменник и поменяла бы все-все деньги на доллары, 16 мая у меня вышло бы $268.

На самом деле эта история для меня оказалась не такой радужной.

После того как я сняла все вклады в кассе банков, я села на диванчик в коридоре, сделала фото — чтобы похвастаться прибылью в редакционном чате. После этого завернула банкноты в бумажную квитанцию и вместе с монетками закинула в сумку. Пару дней так точно забывала их выложить из сумки, а потом... то ли они выпали из сумки, то ли я их выложила сама и куда-то надежно спрятала.

Увы, бумажные деньги через неделю после снятия вклада я так и не нашла, остались только монетки на дне сумки — их я потрачу на кофе и выпью за мою печальную финансовую потерю.

Недавно финансовый аналитик, рассказывая про вложения в слитки золота, говорил, что единственный вопрос к инвестициям в золото — это как бы не потерять слиток. Я еще немного посмеялась: ну как можно потерять слиток?.. Видимо, точно так же, как и мне удалось это сделать с четырьмя снятыми вкладами. Подружка рассказывала, что ее бабка с дедом всю жизнь собирали деньги, прятали их в печке, а по осени дед забыл про спрятанный клад, закинул в печку дрова... и дальше вы сами понимаете, что произошло. Так бывает. В общем, может, и правда есть смысл хранить деньги не дома (или хотя бы не в сумке). По крайней мере, точно не все.

Какие проценты по коротким вкладам сейчас предлагают банки

Посмотрим, какие проценты предлагают банки по безотзывным вкладам на срок 35 дней: завтра положил — через месяц с хвостиком снял.

| Белорусские рубли | Доллары | Евро | Российские рубли | |

| «Белагропромбанк» | 17,2% («Плюс к стабильности») | 5,3% («Плюс к стабильности») | 5,3% («Плюс к стабильности») | 15% («Плюс к стабильности») |

| «Дабрабыт» | 17,3% + бонус 0,4% («Цудоўны») | – | – | – |

| «Паритетбанк» | 10% («Стабильный доход») | 4% («Практичный») | 4% («Практичный») | – |

| «СБЕР Банк» | 15,25% («Сохраняй») | – | – | – |

| «Банк БелВЭБ» | 17,6% («Сберегательный вкл@д») | 6% («Сберегательный вкл@д») | 6% («Сберегательный вкл@д») | 15,3% («Универсальный безотзывный») |

| «Приорбанк» | 16% на 33 дня («Выше. net») | – | – | – |

| «Альфа-Банк» | 14% отзывный на 33 дня | 5,5% на 33 дня («Альфа-Вклад») | 5,5% на 33 дня («Альфа-Вклад») | 8% на 33 дня («Альфа-Вклад») |

| «Технобанк» | 15% («Соло») | 5% («Соло») | 4,8% («Соло») | – |

| «Банк ВТБ» | 14,8% («Гостеприимный») | – | – | – |

| «БНБ-Банк» | 18% на 32 дня («Срочный безотзывный») | 3% на 32 дня («Срочный безотзывный») | 2,5% на 32 дня («Срочный безотзывный») | 14% на 32 дня («Срочный безотзывный») |

| «Банк Решение» | 18% («Формула успеха») | – | – | – |

| «Статусбанк» | 20% («Статус — удобный») | 3,5% («Статус — удобный») | 2% («Статус — удобный») | – |

| «Цептер Банк» | 14% («Цептер Smart Стандарт») | 5% («Цептер Smart Стандарт») | 3% («Цептер Smart Стандарт») | – |

«Кошелек» в Telegram: только деньги и ничего лишнего. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner запрещена без разрешения редакции. ng@onliner.by