«Работая водителем, увеличил свою зарплату втрое». Как построить свой дом к 33 годам

Уже завтра начнется зрительское голосование, результаты которого Onlíner объявит в субботу, 18 июня. Кто станет победителем и получит два сертификата по 500 рублей от магазина климатической техники hobot.by, решать вам. А сегодня знакомим вас с четвертым финалистом конкурса «Мой бюджет». Виталию без малого 33 года, еще недавно он работал простым водителем и уверяет, что не только айтишники могут получать хорошие деньги. Главное — не переставать учиться! На троих с женой и дочкой у них 6 тыс. рублей дохода, при этом практически никаких графиков и табличек семья не ведет. А скоро новоселье — в доме, который, как утверждает парень, они смогли построить благодаря умению правильно вести бюджет.

— Три года назад мы с женой запланировали стройку — и уже через пару недель въезжаем в свой новый дом. Так что мечты сбываются, если идти к ним: мой 33-й день рождения будем отмечать в нашем гнездышке, — интригует Виталий.

«Если учиться, можно и водителем зарабатывать хорошие деньги»

Финансовая грамотность — это как тренировка в спортзале: если соблюдать план и периодичность, то можно добиться желаемых результатов. Это не для тех, кто приходит после работы домой, садится на диван и смотрит YouTube до отбоя — и так каждый день. Если же вы не понимаете смысла планирования своего бюджета и обучения финансовой грамотности, то объясню это на своем примере.

Вот я недавно зарабатывал 1000 рублей в месяц и вроде бы ни на что не жаловался: работа непыльная и зарплата не самая плохая. Но как раз в это время мы переехали из Минска в Раков и каждый месяц стали сталкиваться с нехваткой денег, ведь супруга тогда не работала. Ей, как флористу, найти работу было не так просто: сначала она ездила за 65 километров на авто в Минск, а потом уволилась. Поиски новой заняли год, сейчас жена тоже вышла на работу в такси.

В то время мне и помогли волшебная статистика и анализ. Мы проанализировали все наши расходы три года назад и поняли, что на семью нам необходимо зарабатывать минимум 1200 рублей. Я сразу вышел из зоны комфорта и начал действовать: так как я обычный водитель, а деньги нужны срочно, я пошел на подработку в такси на дополнительные четыре смены в месяц, потому что каждая смена будет приносить мне 50 белорусских рублей. Было тяжело, но именно в подобных ситуациях стали посещать мысли о саморазвитии и учебе. В такие моменты вспоминаешь слова мамы о том, что нужно было в школе хорошо учиться.

Впрочем, вернуться в прошлое не получится, а учиться никогда не поздно. Поэтому я пошел получать права на вождение автобуса категории D. После учебы я ушел работать в автобусный парк и затем решил повысить категорию до автобуса с прицепом (DE). После получения прав я продолжил углубленно изучать правила, чтобы представлять свой парк в разных соревнованиях и конкурсах по профессиональному мастерству водителей. На конкурсе ребята, которые входили в первую пятерку, отвечали на 30 вопросов по ПДД за 60—70 секунд — а это чуть больше 2 секунд на вопрос! Прибавку давали только тем, кто занял призовое место, а у меня было 9-е из 80. Но это интересно и дает определенные навыки. Я бы сделал такие занятия обязательными для водителей городского транспорта.

Итак, спустя всего полтора года я по-прежнему работал водителем, но увеличил свою зарплату с 1000 рублей в месяц до 2600. Это наглядный пример обычного человека с обычной рядовой профессией, который свидетельствует о том, что нужно развиваться и планировать свои доходы и расходы.

С прошлого сентября я сменил работу — теперь тружусь в должности project manager в маленькой IT-компании, а в качестве подработки у меня смены в такси (там я подрабатывал еще во время работы в автопарке). Всегда чувствуешь себя в большей безопасности, если получаешь доход из нескольких источников. Сейчас я стал получать больше, а жена меньше, но наш суммарный доход так и остался в районе 6000 рублей в месяц.

«Жена оплачивает „коммуналку“, домашнюю химию и продукты, я — все остальное»

У нас в семье все построено просто. Мы предварительно понимаем предстоящие траты, поэтому бюджеты распределяем — каждый платит за то, в чем лучше разбирается. Жена оплачивает «коммуналку», домашнюю химию (моющие, чистящие средства, парфюмерию) и продукты. Оставшиеся деньги — это ее личные траты, которые мы не считаем. Остальные расходы по дому ложатся на меня. Я получаю прибыль из двух основных источников (такси и основная работа), и распределяются они по-разному.

Полученный доход с проработки я делю на четыре категории:

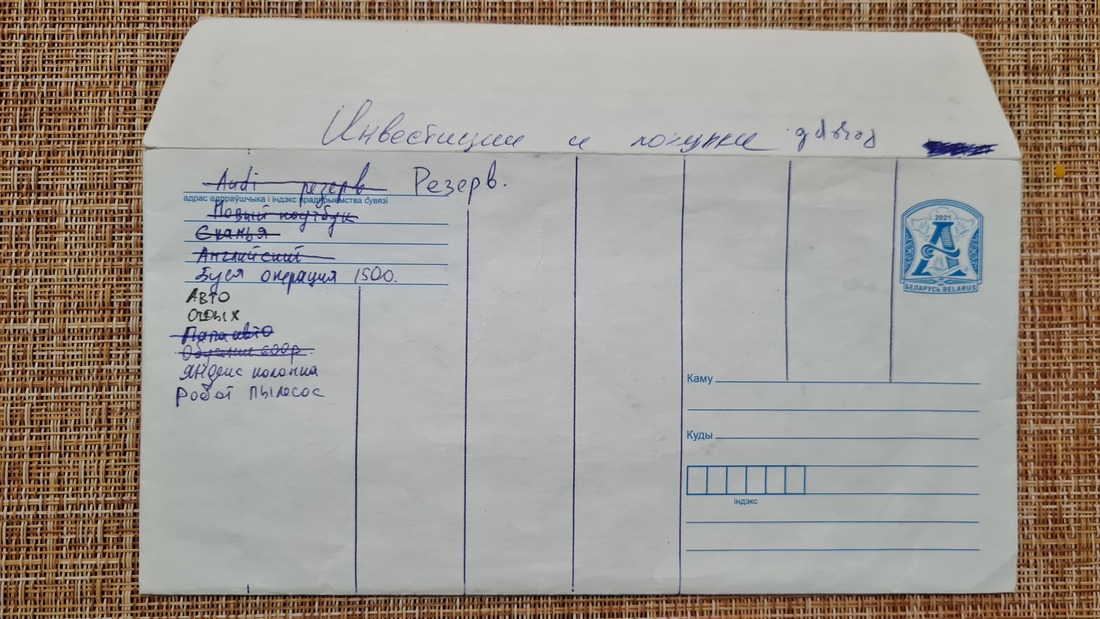

- Инвестиции и покупки (20%).

- Коробка с разными платежами (25%).

- Строительство (25%).

- Техобслуживание автомобиля такси (30%).

Полученный основной доход я тоже делю на четыре основные категории:

- Кошелек (12,5%) — это деньги, которые идут в обычный кошелек для повседневных расходов.

- Инвестиции и покупки (12,5%) — эти деньги я кладу в конверт для инвестирования в криптовалюту или на планируемые дорогие покупки или услуги. Но есть условия: если мы хотим купить что-то дорогое, до самой покупки должно пройти не менее 30 дней. За этот срок точно станет понятно, нужна нам эта покупка или услуга или нет. Кроме того, желаемую покупку я записываю в конец списка, если образовалась очередь.

- Строительство дома (45%).

- Коробка с платежами (30%), которая разделяется на множество подкатегорий:

- Оплата съемной квартиры — 270 рублей.

- Кредит — 200 рублей.

- Шкатулка — 170 рублей (лежит на кухне для быстрого похода в магазин, допустим, если нужно что-то купить, а дома только дочка).

- Отдых — 140 рублей (сейчас мы намного больше путешествуем по Беларуси).

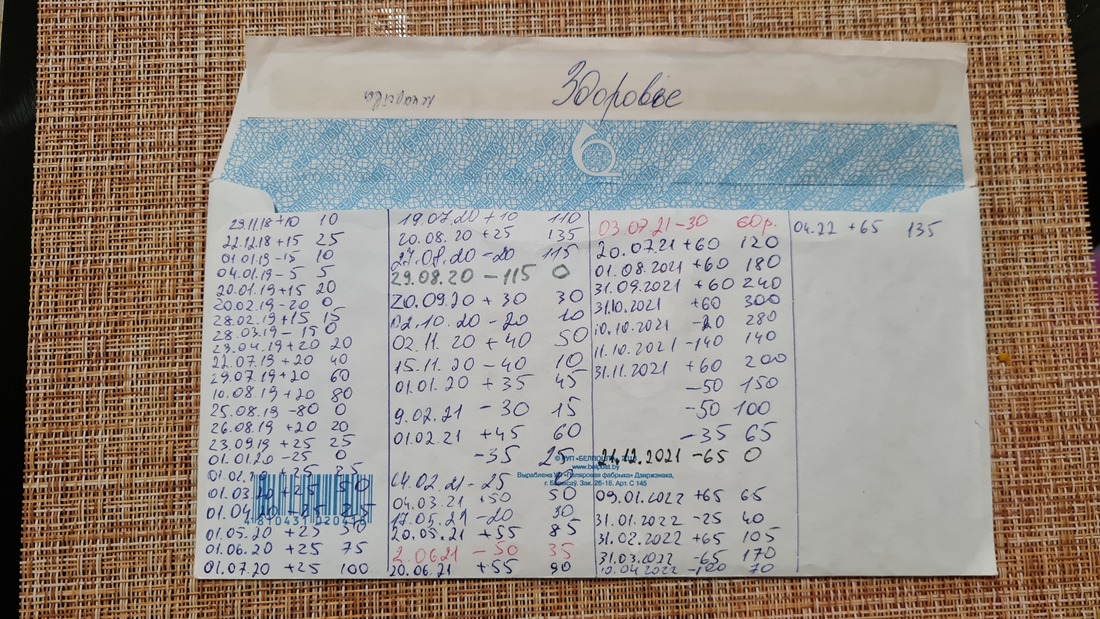

- Траты на здоровье — 65 рублей (лекарства, витамины, бассейн и тренажерный зал).

- Оплата телефонов — 60 рублей.

- Страховка с накоплением — 50 рублей.

- Дочка — 45 рублей (постоянный запас, который мы тратим на одежду, экскурсии, обучение и прочее).

- Новый год — 25 рублей (у нашей семьи есть традиция встречать Новый год дома у родителей в кругу большой и дружной семьи, вместе с соседями, при этом все дарят всем очень много подарков, а это обходится в круглую сумму).

- Благотворительность — 20 рублей (безадресная помощь, кроме тех, чья реклама идет в интернете).

- Помощь маме — 15 рублей (недавно начал помогать родителям в финансовом плане).

- Инвестиции в криптовалюту, покупку золота и рублевые вклады на короткий срок — суммы меняются, бывают месяцы и без инвестиций.

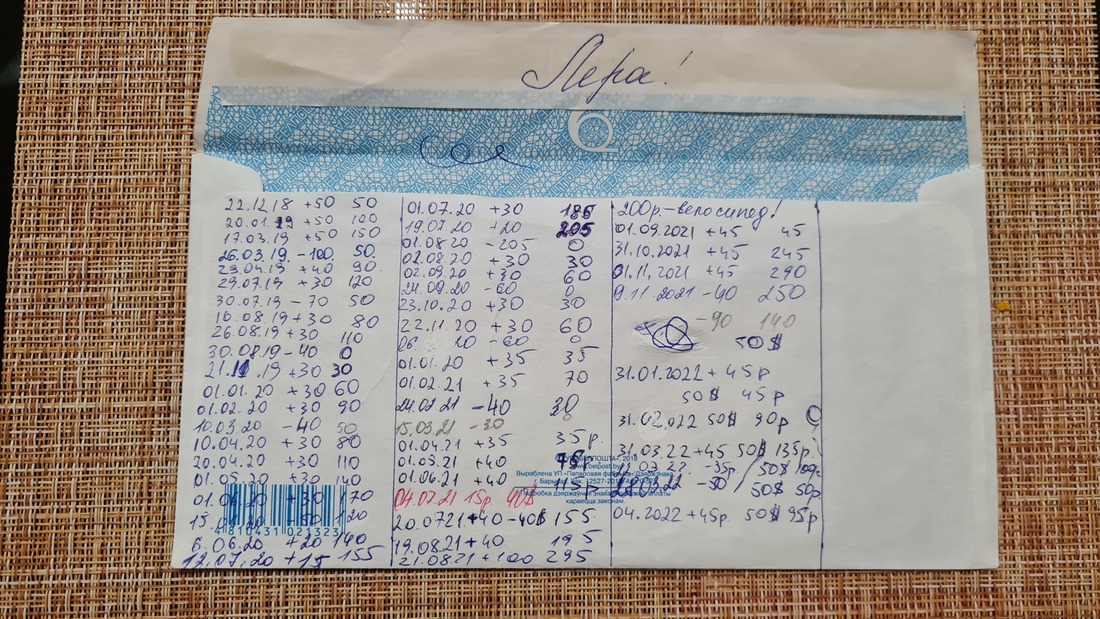

«Мы не собираем чеки и не строим графики»

Копейки, которые остаются после покупок, мы собираем в две копилки: в одну — только «двушки» (это наша копилка), во вторую — все остальное (это для доченьки).

Еще хочу сказать, что мы не берем и не даем деньги в долг. Когда просят дать средства в долг, я всегда говорю такую фразу: «Это мои деньги, и мне они нужнее». Уверен, что долги портят отношения.

Картами рассрочек мы не пользуемся, но иногда берем рассрочку или кредит. Это бывает выгодно в определенной ситуации. Например, нам нужно было установить окна в дом в середине строительного сезона. На тот момент это было возможно только с помощью рассрочки, чтобы не останавливать стройку, а зимой в несезон погасить рассрочку. Также был случай, когда оператор предложил мне рассрочку именно на тот телефон, который я хотел приобрести, и его стоимость была средняя по рынку. Так что это тоже было выгодное предложение.

Выходит, вести собственный бюджет — это не всегда очень сложно! Мы не собираем чеки и не строим графики, но именно такая схема планирования позволяет нам лишний раз не волноваться о мелочах, распределять траты и дальше строить наши большие планы.

Читайте истории других финалистов конкурса:

- «Ехать час за помидорами по 6, а не по 8 рублей нет смысла». Белорус о своих принципах экономии

- «Уволилась и стала работать вдвое меньше за те же деньги». Очень подробный бюджет минчанки

- Купили почти 100-метровую трешку в Минске без долгов и кредитов. Как?

Наш канал в Telegram. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ng@onliner.by