Беларус зняў забыты ўклад праз 23 гады. Што стала са зберажэннямі?

Беларус зняў забыты ўклад праз 23 гады. Што стала са зберажэннямі?

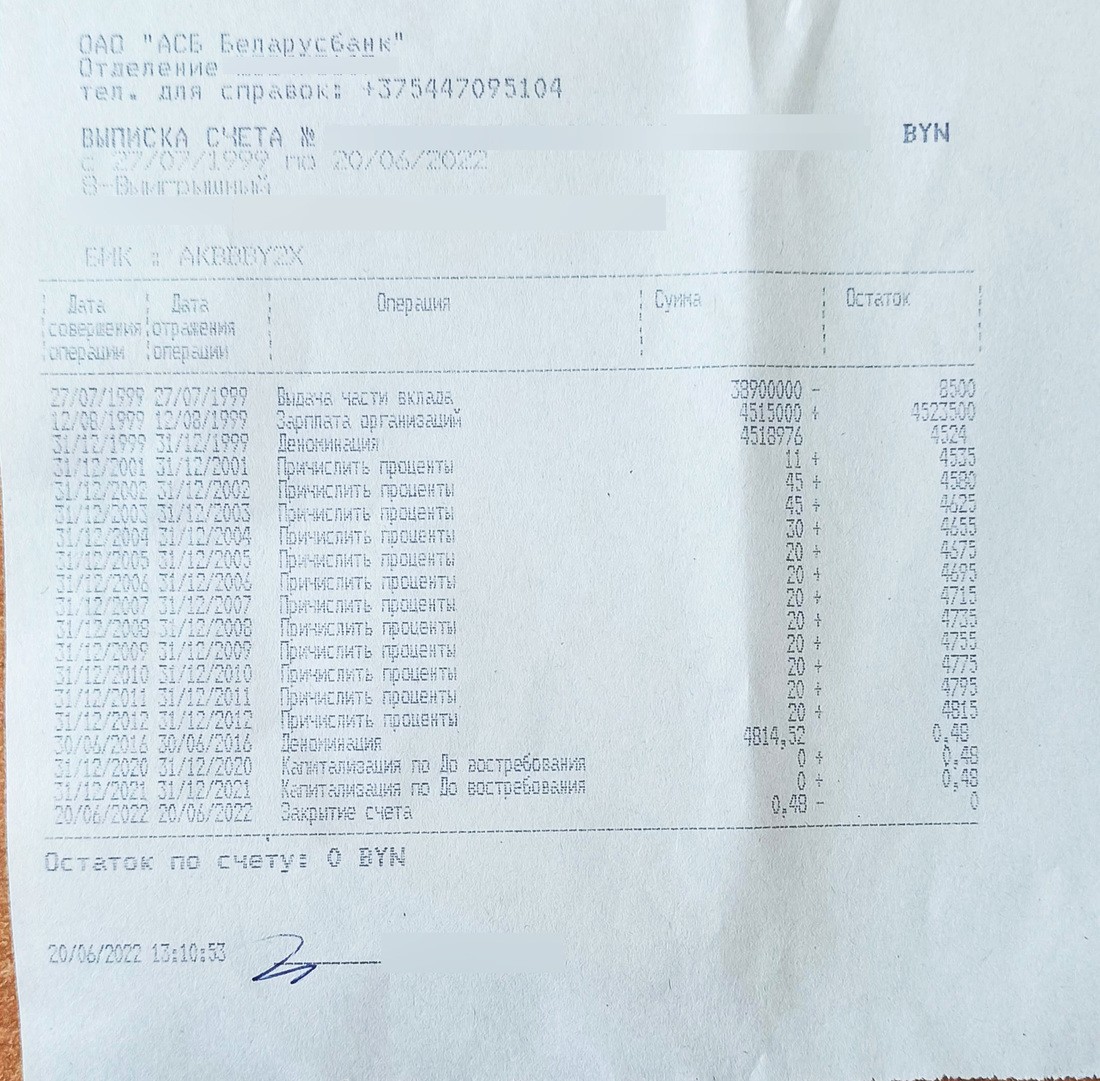

У далёкім 1999 годзе Дзмітрый звольніўся з працы, зняў грошы з укладу і з’ехаў з Беларусі. У 2022-м ён ненадоўга вярнуўся ў краіну і даведаўся, што ўсе гэтыя гады на ягоным укладзе заставаліся грошы. Чытач падзяліўся выпіскай па рахунку, а мы паглядзелі, што адбылося з грашыма за два дзесяцігоддзі захоўвання ў банку (спойлер: нічога добрага).

Чытач: «Падлічыў, што за 23 гады мой уклад дэвальваваўся да долара прыкладна ў 87 разоў»

— 22 чэрвеня 1999 года я звольніўся з Ільічоўскай фабрыкі першаснай апрацоўкі воўны. Праз месяц зняў грошы з укладу «Выйгрышны» ў «Беларусбанку» і быў упэўнены, што яго закрыюць. Вярнуўся ў краіну я толькі ў 2022 годзе. Пайшоў у банк, каб разабрацца з іншым сваім рахункам, а касір прапанавала закрыць стары — так я і даведаўся, што ўсе гэтыя гады на ім ляжалі грошы. 12 жніўня 1999 года мне пералічылі на гэты рахунак яшчэ адну зарплату (мабыць, прадпрыемства пасля пераразліку аказалася мне павінна) — да таго часу я ўжо быў за межамі Беларусі, — распавядае чытач.

За гэты час уклад перажыў дзве дэнамінацыі, і кожны год на астатак спраўна налічаўся даход.

— Цікава вось што. У жніўні 1999-га мне на рахунак прыйшло 4 млн 515 тыс. рублёў, якія з гадамі ператварыліся ў 48 капеек. Я падлічыў, што амаль за 23 гады мой уклад дэвальваваўся толькі ў адносінах да долара прыкладна ў 87 разоў. Вось гэта я разумею сапраўды «выйгрышны» ўклад, — дзеліцца падлікамі Дзмітрый.

Што гэта за рахунак такі?

Уклады «Выйгрышныя» былі папулярныя ў СССР, калі грошы на розных умовах прымаліся ў насельніцтва аддзяленнямі ашчаднага банка Савецкага Саюза. Сутнасць наступная: даход па выйгрышных укладах налічаецца ў выглядзе працэнтаў у памеры стаўкі ўкладу «да запатрабавання» (з 2005 года яна складае 0,5 працэнта гадавых) з правядзеннем штогадовай капіталізацыі. Таксама па ўсіх укладах двойчы на год (у красавіку і кастрычніку) праводзіцца спецыяльная латарэя. На кожныя 1000 рахункаў разыгрываюцца 25 выйгрышаў:

• 1 выйгрыш — 900% сярэдняга астатку ўкладу за мінулае паўгоддзе;

• 2 выйгрышы — 450% сярэдняга астатку ўкладу за мінулае паўгоддзе;

• 2 выйгрышы — 225% сярэдняга астатку ўкладу за мінулае паўгоддзе;

• 20 выйгрышаў — 112% сярэдняга астатку ўкладу за мінулае паўгоддзе.

Па кожным укладзе, што перамог у латарэі, вызначаецца сума выйгрышу, якая на працягу 15 дзён паступае на рахунак.

— Розыгрыш праводзіць спецыяльная камісія, у якую ўваходзяць не толькі работнікі банка, але і прадстаўнікі іншых арганізацый, прадпрыемстваў, устаноў адукацыі, — таксама ўдакладняюць у банку.

Пасля распаду СССР уклады працягнулі сваё мернае жыццё ў «Беларусбанку» (магчымасць адкрыць іх спынілася толькі ў красавіку 2007 года). Пры гэтым існуючыя ўклады «Выйгрышныя» працягваюць ляжаць у банку, а пры жаданні нават папаўняюцца ўладальнікамі. Латарэі па іх таксама праводзяцца.

Высвятляем, хто «з’еў» грошы

Калі меркаваць па выпісцы, то ў латарэі банка Дзмітрый так ні разу і не выйграў, а тысячы сталі коскай пасля нуля ў выніку дэнамінацыі 2016 года. У «Беларусбанку» не змаглі распавесці Onlíner аб прычынах, якія ператварылі грошы на ўкладзе ў пыл, спасылаючыся на закон «Аб абароне персанальных дадзеных». Таксама засталася невядомай колькасць адкрытых укладаў «Выйгрышных».

Аднак паспрабуем прасачыць, як даўжыня сумы ўкладу з кожным годам станавілася ўсё меншай. Дэнамінацыя ў канцы 1999-га прыбрала тры нулі, і 4,5 млн ператварыліся ў 4,5 тыс. рублёў. Дзякуючы таму, што да 2012 года працэнты ўсё ж капалі, на рахунку было ўжо 4,815 тыс. рублёў (а па курсе долара на гэты дзень — прыкладна $0,5).

Пасля дэнамінацыі 2016 года зніклі яшчэ чатыры нулі — і з 4,815 тыс. атрымалася 0,48 рубля. Да моманту закрыцця рахунку грошы на ім не толькі ператварыліся з мільёнаў рублёў у капейкі, але і з эквівалентных $16,5 сталі роўныя $0,19, гэта значыць, абясцэніліся ў 87 разоў.

— Чытач на сабе зазнаў прычыну, па якой у Беларусі не хочуць даваць крэдыты ў беларускіх рублях без прывязкі да валюты. Рубель — менш стабільная валюта, чым долар, таму і рызыкі па рублёвых укладах вышэйшыя. Бескантрольная эмісія грошай не раз прыводзіла да паскоранай інфляцыі і наступнай дэнамінацыі, якія непазбежна адбіваліся на ўкладах. Па ўкладзе чытача якраз і можна прасачыць некалькі хваляў гіперінфляцыі, — каментуе эканамічны эксперт Леў Львоўскі. — Наогул, стаўкі па ўкладах у банках рэдка перавышаюць чаканую інфляцыю, а калі і перавышаюць, то на пару працэнтаў. Вядома, у гісторыі Беларусі здараліся моманты, калі на дэпазіце можна было зарабіць, але ў сярэднім яны дазваляюць у лепшым выпадку захаваць грошы. Калі інфляцыя перавысіла тую, што прагназавалася банкам, то ўкладчык губляе грошы, а крэдытаатрымальнік, наадварот, застаецца ў выйгрышы. Так што калі б гэты чалавек у 1999 годзе ўзяў іпатэку ў рублях, дык ён бы шмат выйграў.

«Onlíner па-беларуску» у Telegram. Падпісвайцеся, каб не прапусціць нашы новыя тэксты на роднай мове

Ёсць пра што расказаць? Пішыце ў наш телэграм-бот. Гэта ананімна і хутка

Перадрук тэксту і фотаздымкаў Onlíner без дазволу рэдакцыі забаронены. ng@onliner.by