«Без особых усилий накопила уже 4550 рублей». Эти лайфхаки помогут вам откладывать деньги

Что вам нужно, чтобы откладывать деньги? Дождаться начала года? Или понедельника? Бинго, этот момент настал! Давайте копить вместе. Мы нашли лайфхаки по накоплению денег, а также попросили читателей, которые умеют откладывать, поделиться своими способами — чтобы вы могли выбрать вариант, который подходит именно вам.

Почему так сложно откладывать 10% от дохода

Из-за чего так сложно следовать одному из самых популярных советов по накоплению? Дело в том, что эмоционально многие воспринимают откладывание денег как потерю. Так говорит поведенческий экономист Шломо Бенарци, пытаясь объяснить это психологическими принципами «уклон в настоящее» (гораздо ценнее то, что может принести удовлетворение прямо сейчас) и «неприятие потери» (человек получает гораздо больше неудовольствия от потери, чем удовольствия от получения эквивалентной прибыли). Есть чудесная новость: вместе с Ричардом Талером (а он, вообще-то, нобелевский лауреат) Бенарци придумал принцип Save more tomorrow («Копи больше завтра»).

Суть Save more tomorrow заключается в том, что вы начинаете откладывать только 1—3% своих доходов. Ради этого вам не придется урезать свои расходы, так что никаких потерь.

Первый эксперимент для отработки методики Save more tomorrow Бенарци и Талер провели в 1998 году. Сотрудники компании говорили, что у них не хватает денег и поэтому они не могут ничего откладывать. Бенарци и Талер предложили им откладывать только 3% от зарплаты. Далее предлагалось откладывать на 3% больше каждый раз, когда человек получает прибавку, причем важно было отправлять в заначку не всю прибавку, а только ее часть.

В результате уже через год люди, которые жаловались на нехватку денег, откладывали больше 6% своих доходов, а через два года — больше 9%. Напомним, что начинали все с 3%. Да что уж там, все начинали с «Я вообще не могу копить, нет денег».

А теперь посчитайте: сколько составляет 1% от вашей зарплаты? А 3%?

Ниже выступление Шломо Бенарци на конференции TED, где он кратко рассказывает о системе «Копи больше завтра».

В журнале Harvard Business Review Шломо Бенарци описывает другой свой эксперимент. У трех групп людей спросили, готовы ли они делать заначки. Первой группе предлагали откладывать по $5 в день, второй — по $35 в неделю, третьей — по $150 в месяц. Несмотря на то что суммы практически эквиваленты ($5 в день — это и есть $35 в неделю или почти $150 в месяц), только 7% опрошенных решили откладывать по $150 в месяц, зато 30% согласились откладывать по $5 в день. Почему? Есть ответ: «Экономия $5 в день заставляет нас задуматься о том, чтобы отказаться от латте в Starbucks (это кажется выполнимым), в то время как $150 в месяц заставляют нас думать о платежах за автомобиль, от которых отказаться сложнее».

Как копить? Накапливайте в конвертах

Эрик Розенфельд из YouTube предлагает копить в форме игры — например, с помощью конвертов (еще он предлагает копить с помощью таблицы «100 квадратов», карточек, термометра). Мы немного упростим его метод.

Вы покупаете 50 конвертов, это обойдется вам в 7—8 рублей (конверт без марки стоит 15 копеек). На каждом пишете сумму начиная с 50 копеек и так далее, к каждой новой сумме добавляете 50 копеек. Получится 50 копеек, 1 рубль, 1,5 рубля, 2 рубля, 2,5 рубля и так далее. На 50-м конверте у вас будет написано 25 рублей. И далее вы либо кладете подписанные конверты и вслепую раз в неделю вытаскиваете из пачки один и кладете в него сумму денег, которая на нем написана, либо сами выбираете конверт с удобной для вас суммой и помещаете деньги в него.

Самая большая сумма, которую вам придется положить в конверт за неделю, — это всего 25 рублей. Когда вы заполните все конверты, у вас будет более 630 рублей.

Откладывайте монеты

Наш читатель Илья рассказал нам, что уже откладывает 10% от своей зарплаты, а пару месяцев назад решил скидывать в копилку всю мелочь, которая остается в карманах: «Если сбрасываю хотя бы мелочовку до 50 копеек, за месяц-два у меня выходит накопить 30—40 рублей».

У Тамары немного другой метод: «Откладываю в копилку все 2-рублевые монеты, которые попадаются в сдаче, делаю так не первый год. Все, что накопила, трачу на подарки внукам, у меня их двое: девочка 8 лет и мальчик 11 лет».

Если эти методы для вас слишком скучные, то попробуйте способы накоплений с монетами «Таблетница» от Дмитрия и «Плюс 1 копейка каждый день» от Игоря.

Платите себе за то, что выполняете неприятную работу

Юрий живет один и не любит заниматься уборкой. Но в доме у него чисто, потому что он следует принципу: хочется заработать денег на развлечения — заплати себе за дела, которые ты делаешь по дому.

«Раньше у меня была проблема с тем, что я не любил делать уборку в квартире, да и сейчас не люблю: представьте себе холостяка, который живет отдельно, и все поймете. Но я нашел способ замотивировать себя и заодно заработать на этом деньги.

Теперь за каждое действие по уборке, которое я выполняю, кладу в копилку небольшие суммы денег. Например, помыть полы стоит 10 рублей, постирать одежду — 20, помыть раковину и ванну — 15, а окна — целых 50 рублей (цена хорошая, но необходимость в этом возникает всего пару раз в год)».

Половину денег Юрий тратит на развлечения, вторая часть — это накопления. Таким образом мужчина уже накопил на гитару и бытовую технику. Цель на 2023 год — накопить так на ноутбук.

Копите на мечту через страхование

«Многие знакомые просят рассказать о моем методе накопления», — рассказала Инесса. Сейчас женщине 61 год (ее способ подходит и 18-летним), она копит на исполнение желания, на которое нужно много денег. Сначала мечтой была поездка в Австралию, теперь — что-то другое (что именно, Инесса не говорит).

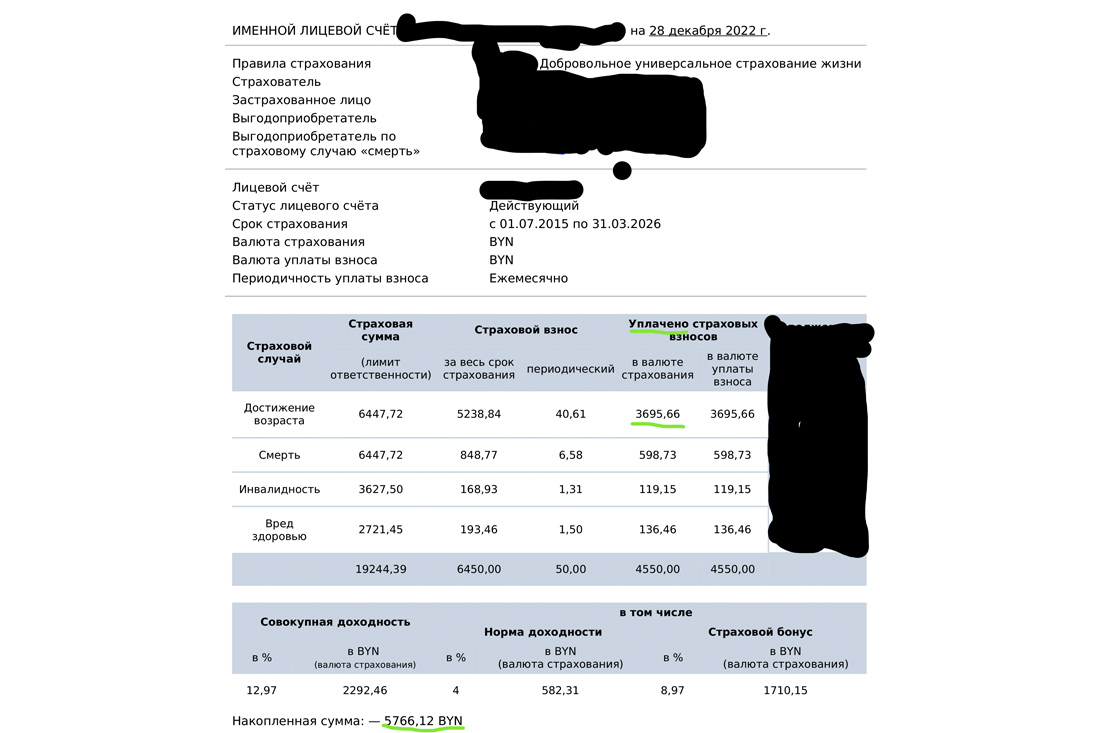

Вот как женщина стала копить: «Несколько лет назад я узнала в соцсетях про накопительное страхование. Нужно в течение нескольких лет — можно выбрать период от 3 до 18 — откладывать на счет определенную сумму, на нее будет идти процент. В середине 2015 года я открыла счет, кладу туда по 50 рублей каждый месяц.

На данный момент я накопила уже 4550 рублей, а за счет процента моя накопленная сумма — более 5,7 тыс. рублей».

То есть Инесса обратилась в страховую компанию и вступила в программу, которая помогает накопить денег. Каждый месяц в течение нескольких лет женщина кладет на специальный счет по 50 рублей, на накопленную сумму идет процент. Деньги она сможет забрать, когда достигнет 65-летия, то есть через 11 лет, хотя минимальный срок накоплений — 3 года.

«Сначала я обратилась в „Страховую №1“ (назовем компанию придуманным названием, чтобы вы не сочли это за рекламу. — Прим. Onlíner) — ту, куда перечисляю по 50 рублей каждый месяц. Деньги заберу, когда мне исполнится 65 лет, эти накопления пойдут на исполнение моей мечты.

Через пять лет я пошла в еще одну компанию (пускай это будет „Страховая №2“) и открыла там второй счет. Раз в квартал я должна класть на него $75 по курсу Нацбанка. Эти деньги я заберу, когда мне исполнится 70 лет. Думаю, к этому возрасту я уже не буду работать, и накопления придутся как нельзя кстати.

Моей внучке сейчас 8 лет, я решила оформить накопительное страхование и на нее. Раз в год кладу по 100 рулей, на них идут проценты. Когда ей исполнится 18, она сможет снять эти деньги со счета».

Эксперимент: пытаемся накопить на мечту и на что-нибудь еще

Я, как человек, который особо не умеет откладывать, но очень постарается, выбрала три схемы накопления денег.

Первая схема

Первый вариант — заключение договора со страховой компанией. Зная недоверие наших читателей, страховую компанию, которую я выбрала, в этом тексте назову вымышленным названием «Страховая».

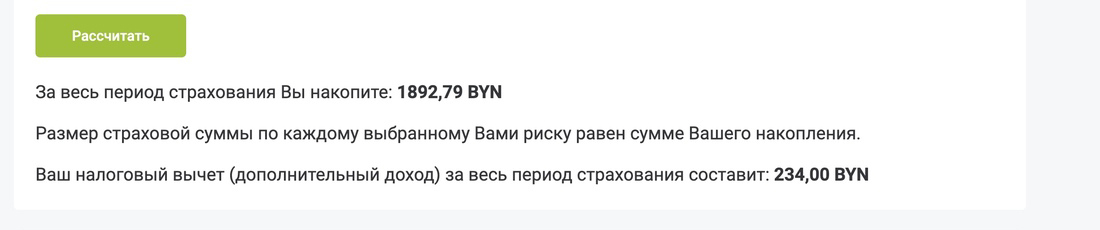

Заключить договор можно онлайн, главное — пройти регистрацию в МСИ (она у меня уже давно есть). Сайт предлагает мне класть на счет не менее 10 рублей и выбрать, как часто я буду вносить определенную сумму (например, раз в месяц, в квартал, в год). Мне понравился вариант как у Инессы: отправлять на счет по 50 рублей каждый месяц.

Система посчитала, что через три года, когда придет время забирать деньги (если буду выполнять условия), у меня будет больше 1800 рублей.

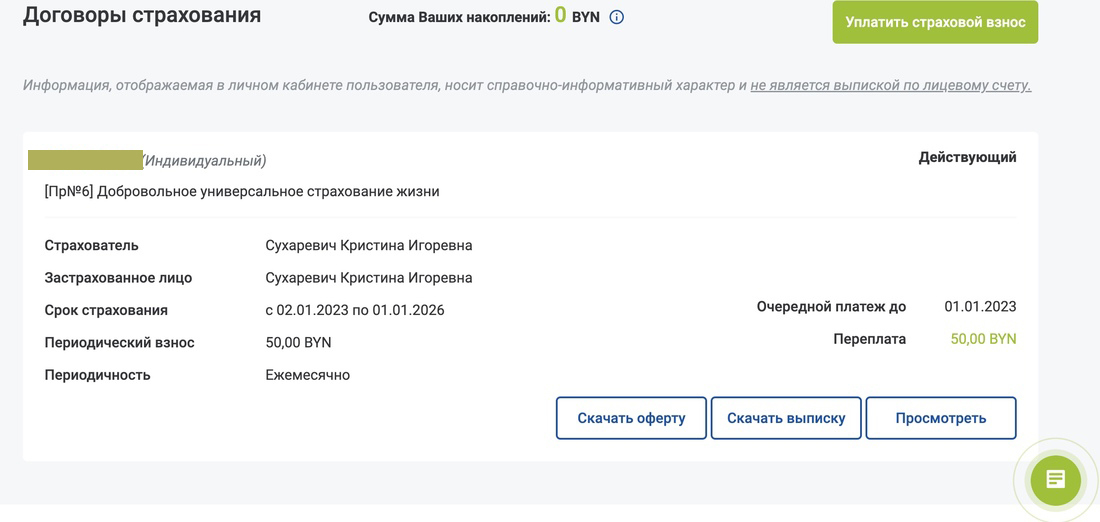

На оформление ушло около получаса, потому что не все было понятно: для меня было странно, что накопления оформляются как страхование жизни. В результате я решила не мучиться и позвонить в страховую, чтобы мне помогли.

Итак, 30 декабря 2022 года договор был заключен.

Как и многие люди, я сначала заключила договор и только потом прочитала его. В нем о моей прибыли написано непонятное: «норма доходности — 6%» и «нагрузка — 4%». Хочется верить, это означает доходность в размере 10% годовых — подробности узнаем, когда я буду подводить итоги эксперимента.

Вторая схема

Кроме того, что я буду каждый месяц вносить по 50 рублей на свой счет в страховой компании, мне также захотелось собирать монетки. Цель на 2023 год — собирать в копилку все белорусские монетки со сдачи. С этого момента ввожу в семье правило: все монетки, которые валятся в доме, я отправляю в свою копилку (в двухлитровую банку).

Третья схема

Моя большая проблема — страсть к сладкому. За каждый день, который я смогу удержаться без сладостей, буду класть в копилку по 10 рублей. Если деньги вдруг придется откладывать чуть ли не каждый день (но это вряд ли), буду вводить дополнительное ограничение: например, класть 10 рублей за день, прожитый без сладкого и без кофе.

В декабре расскажу о результатах.

Наш канал в Telegram. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ng@onliner.by