Кредит в январе — самый выгодный? Посчитали

Максимально возможная сумма кредита практически всегда определяется доходом клиента. Больше доход — больше потенциальный кредит. Но сегодня предлагаем не ограничивать себя очевидным знанием, а поговорим о способах увеличить кредитный лимит без поиска новой работы. Даем несколько вариантов и считаем выгоду от них.

Как считают максимальную сумму кредита

Кредитный лимит считают с учетом многих факторов, но среди них всегда будет текущий доход получателя кредита. Увеличить доход может смена работы на более высокооплачиваемую, устройство на другую работу (для кредита она должна быть официальной), увеличение оплачиваемого объема работы (сделка, сверхурочные и т. д.).

Но можно сделать кое-что еще. По принятому у нас алгоритму величину кредита рассчитывают исходя из дохода за последние 3 месяца. Это дает сразу несколько интересных возможностей. Причем совершенно законных.

Что выгодного в январе?

Чаще всего крупные суммы получают в декабре. Где-то есть 13-я зарплата, где-то дают подарки к праздникам, денежные и неденежные (а их стоимость тоже включают в доход).

Допустим, в организации есть 13-я зарплата, которая добавляется к заработку за декабрь или выплачивается в декабре. Она может не дотянуть до среднемесячной выплаты: не включат какие-то компенсации, премии и т. д. Но добавятся праздничные выплаты. Для простоты возьмем 13-ю зарплату за 99% от средней. Тогда ваш доход за 3 месяца вырастет на 33%. Следовательно, и максимально возможный кредит тоже увеличится на 33%.

Проверим предположение на сайте «Беларусбанка».

- Заходим на страницу с кредитным калькулятором.

- Выбираем потребительский кредит на 3 года под 16,4% годовых.

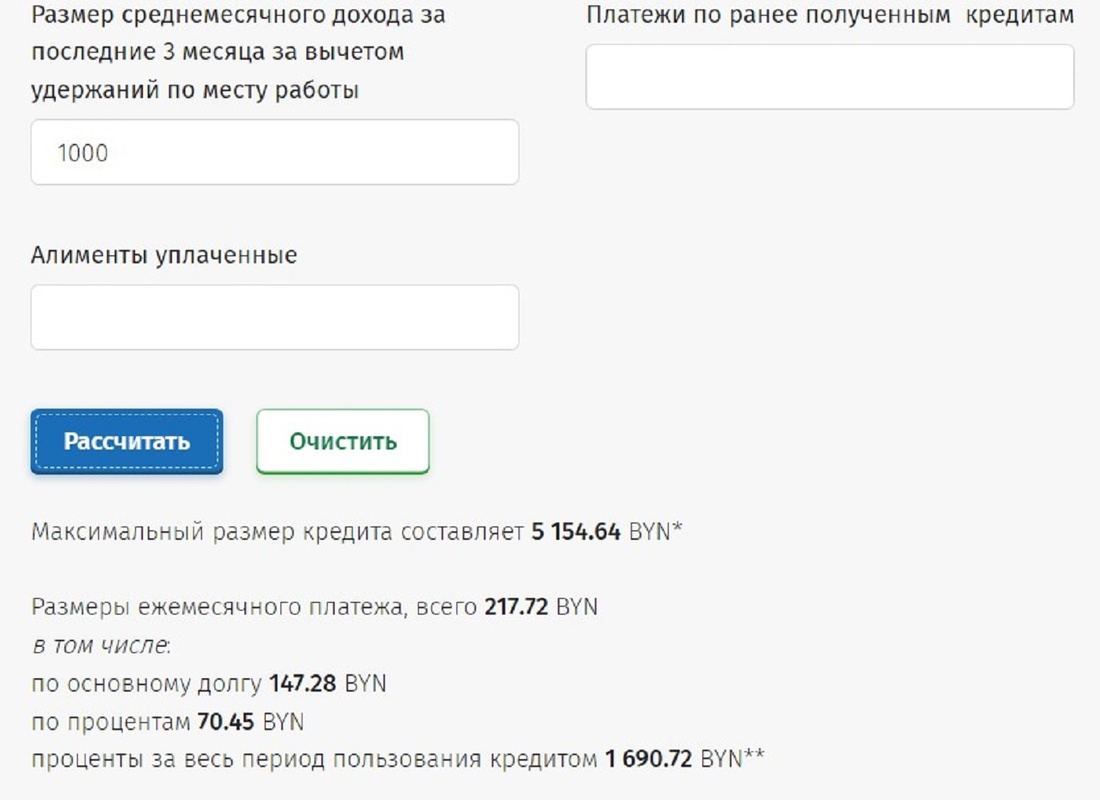

- Считаем сумму максимально возможного кредита при зарплате в 1000 рублей, без других кредитов и алиментов.

Изучаем результат:

Нам предлагают кредит в 5154,64 рубля с ежемесячным платежом 217,72 рубля. Кажется, маловато, раньше писали, что банки рассчитывают кредит таким образом, чтоб на него уходило не более 40% дохода, а тут меньше 22%. Кстати, при доходе в 2000 рублей выходит та же пропорция. Но не нам решать, считаем дальше.

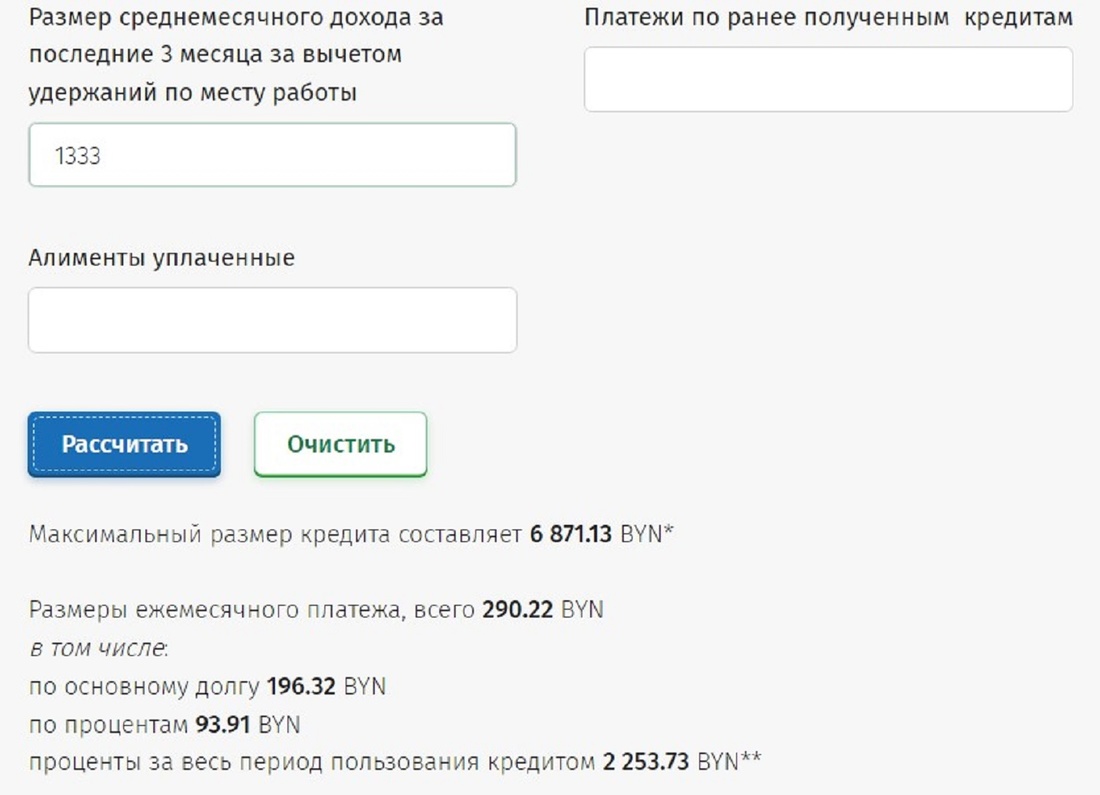

Добавляем к доходу 33%:

Получаем уже 6871,13 рубля с ежемесячным платежом 290,22 рубля. Обе цифры выросли пропорционально доходу — на те же 33%. При покупке техники такой рост суммы иногда позволяет перескочить на другой уровень функциональности или купить то же самое, но в лучшем качестве. В конце концов вы получаете на руки еще 170% своей средней зарплаты.

Но не всем так везет: 13-я зарплата или что-то подобное теперь редкость. Однако зарплата декабря все равно выше обычной, чаще всего это самый высокий заработок года. По отечественной статистике, с 1991 по 2021 год заработок декабря в среднем выше на 17%, чем в ноябре, и на 23%, чем в октябре. В последние 5 лет все несколько ровнее: декабрь обгоняет ноябрь на 14%, такая же разница с октябрем, и 16% — превышение по сравнению с сентябрем.

Итак, если ваши доходы полностью соответствуют статистике, то кредит, оформленный в январе, будет выше примерно на 5%. И все-таки лучше не затягивать, ведь в февральскую справку войдет уже зарплата за январь, а она, по статистике последних 5 лет, ниже декабрьской в среднем на 12%.

Но есть еще способы!

Не забывайте про доплаты к отпуску

Немногие предприятия платят в конце года дополнительную зарплату, но у многих в коллективном договоре есть пункт о материальной помощи к отпуску или доплате с другим названием. Есть и другие подобные выплаты, но деньги к отпуску для нашего расчета особенно удобны. Берем матпомощь в размере оклада. При этом учитываем оклад без премий и прочих выплат — допустим, 60% от среднего заработка.

Представим, что кредит для вас важней отпуска летом, вы берете его в январе и вместе с отпускными получаете еще 60% от средней зарплаты. Эти деньги пойдут в январский доход. А ваша декабрьская зарплата была на 14% выше ноябрьской. Тогда вы оформляете кредит в феврале, и к вашему доходу добавляется еще 74% от среднемесячного.

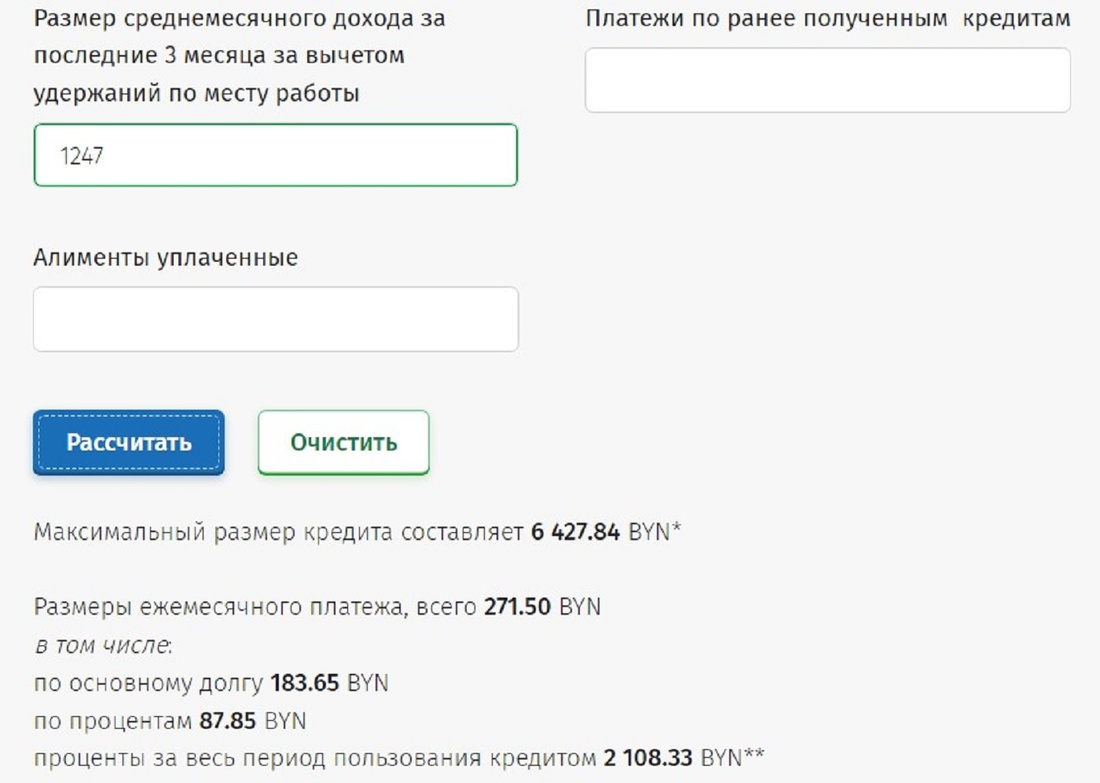

Повторяем расчет:

Общая сумма — 6427,84 рубля, платеж — по 271,50 рубля. Прибавка почти 25%.

Кстати, доплаты к отпуску могут увязывать с текущими результатами работы предприятия, т. е. нет прибыли — нет доплат. Однако по итогам декабря (как-то так совпадает) результаты бывают лучше, чем в другие месяцы и кварталы. Еще один плюс зимнего отпуска.

Компенсация, совмещение, сверхурочные

Вспоминаем еще несколько распространенных способов временно повысить официальной доход.

Компенсацию за неиспользованный отпуск можно получить по согласованию с нанимателем. Дают ее нечасто и неохотно, все-таки работник должен отдыхать, да и предприятия не хотят увеличивать общие расходы. Но такое все-таки возможно, обязательно только отгулять 7 дней трудового отпуска, а за остальные можно получить компенсацию в размере отпускных за эти дни. Допустим, у вас отпуск всего 22 дня. За 7 дней реального отдыха получаете отпускные, за остальные 15 — компенсацию. В месяце всего 22 рабочих дня, следовательно, если считать все дни по одной стоимости, вы дополнительно получите примерно 68% от заработка. Реально выйдет меньше за счет неполученных премий и т. д. Но ведь и отпуск бывает больше. Представим для дальнейших расчетов, что компенсация вышла в 50% от заработка.

Совмещение тоже совершенно обычное дело, особенно зимой, в период кашля, заложенных носов и температуры. Правда, не всегда есть выбор, на кого возложить обязанности заболевшего или ушедшего в отпуск. Но если выбор есть — соглашайтесь. За эту переработку редко платят вторую зарплату, но обычно не меньше 30% от оклада отсутствующего работника. Замените коллегу на полмесяца и получите 15%.

Сверхурочные — дело более редкое, но возможное и по закону добровольное. Платят за них по-разному, при удачных правилах — в двойном размере. В итоге за пару отработанных выходных можно получить как за рабочую неделю. Пусть будет еще 15%.

Итак, при удачном стечении обстоятельств можно за один месяц увеличить доход на 80%. Возьмем 75% для удобства расчета. А это увеличение максимального кредита на 25%.

Теперь в порядке мысленного эксперимента сложим все дополнительные доходы и посчитаем максимальный кредит:

- 13-я зарплата — 900 рублей;

- доплата к отпуску — 600 рублей;

- компенсация за неиспользованные дни отпуска — 500 рублей;

- за совмещение — 150 рублей;

- сверхурочные — 150 рублей.

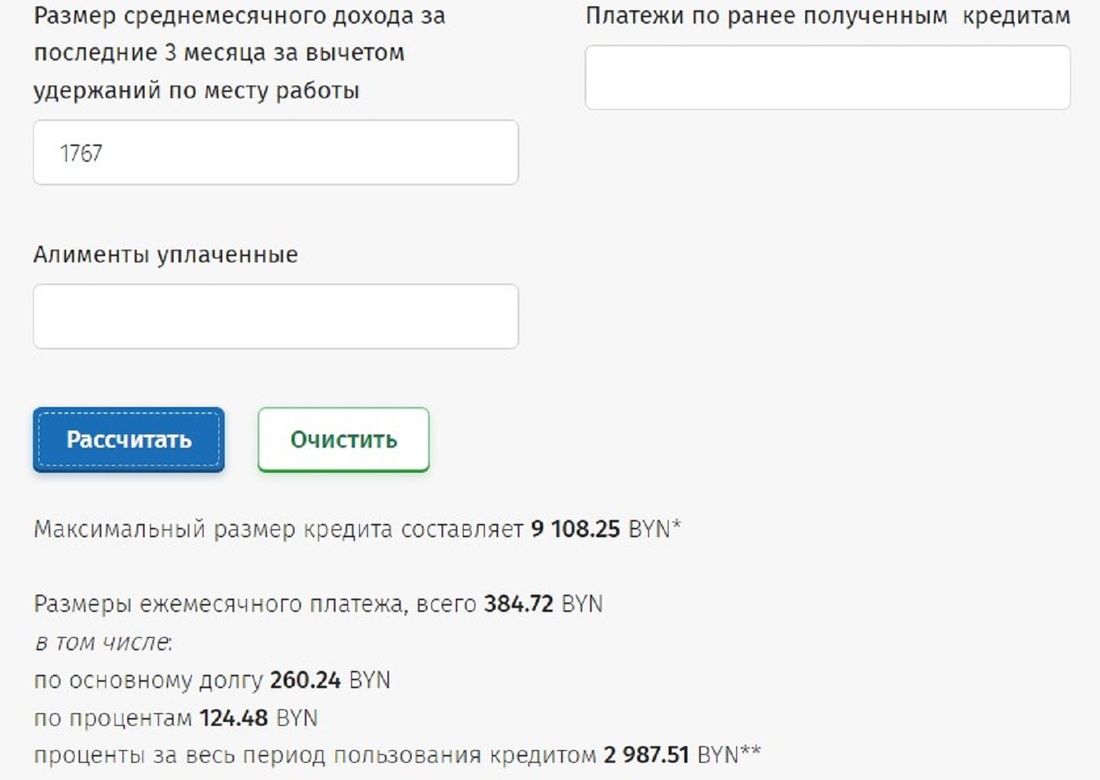

Выходит 2300 рублей, добавляем их к средней зарплате в 1000 рублей.

Ежемесячный платеж вырос до 384,72 рубля, но с зарплаты в тысячу платить можно, особенно если жить в семье. Зато вместо первоначальных 5154,64 рубля вышло 9108,25 рубля. Вместо нового игрового компьютера можно купить сильно неновый автомобиль, но на ходу. Или вполне жилой дом, с печным отоплением и огородом, где-нибудь за 150 км от столицы.

Все перечисленное реально возможно, даже на госпредприятии. Но только на процветающем и при большой удаче. В небольших фирмах в таких случаях предпочитают договариваться о временном увеличении зарплаты, например, за исполнение каких-то дополнительных обязанностей.

Что еще надо учесть

Важно помнить общее правило — величину кредита рассчитывают не от величины общего дохода, а от суммы, которая остается в распоряжении клиента. Потому уменьшение официальных расходов бывает также важно.

В упомянутом калькуляторе «Беларусбанка» только две формы для ввода расходов: «Платежи по ранее полученным кредитам» и «Алименты уплаченные». С уже оформленными алиментами трудно что-то сделать, потому их сейчас не рассматриваем. Но выясним, как повлияют на сумму кредита платежи по другим ссудам.

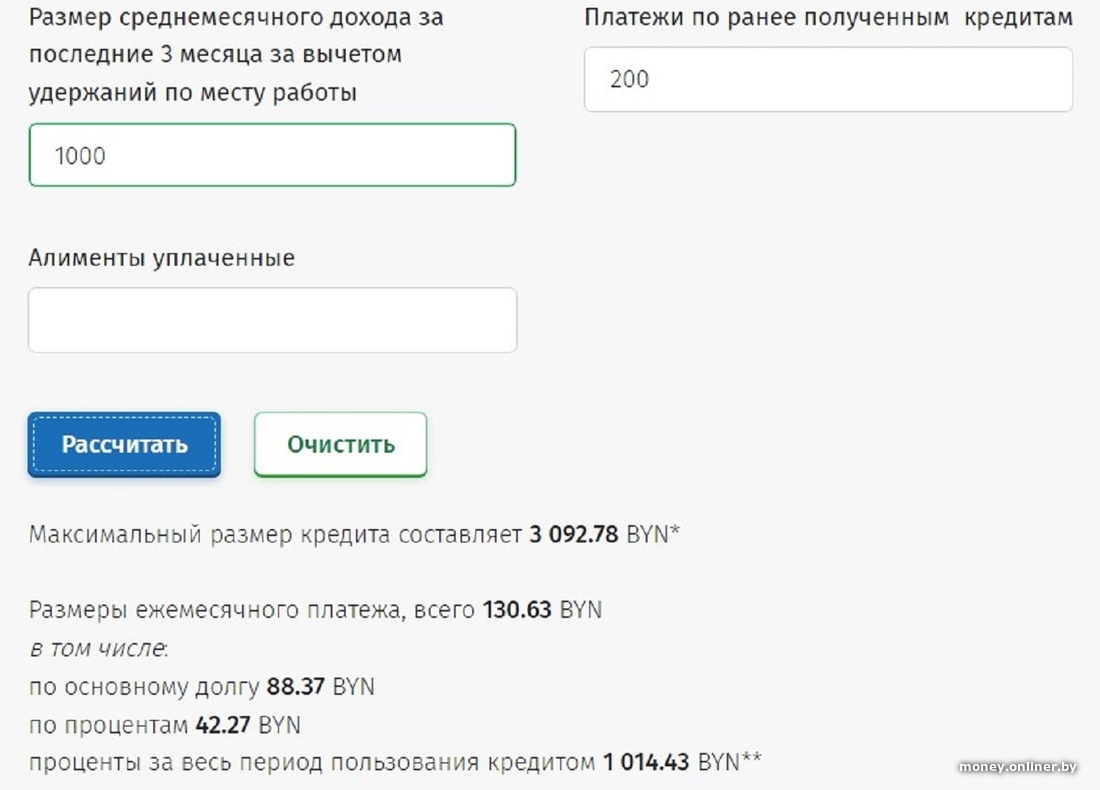

Допустим, что вы уже платите по 200 рублей каждый месяц.

Против ожидания наш максимальный кредит не падает до мизерных величин, а снижается с 5154,64 рубля до 3092,78 рубля, при этом ежемесячный платеж будет 130,63 рубля. В сумме получается 330,63 рубля в месяц.

Если вместо увеличения дохода на 333 рубля поставить в форму такие же выплаты по другим ссудам, то кредит все равно предлагают. Только величиной 1721,65 рубля с ежемесячным платежом в 72,72 рубля.

Как видите, линейной зависимости нет. Но учтите — калькулятор дает лишь предварительный расчет, а не обещание выдачи кредита. Как правило, если банки отказывают, то делают это без объяснения причин.

Поэтому до подачи кредитной заявки обязательно нужно оптимизировать официальные (проверяемые) расходы: рассчитаться по прошлым кредитам, уменьшить или убрать другие обязательные платежи через банки. В реальности спрашивают про разные расходы: на жилье, коммунальные платежи, питание и пр.

Проблемой могут стать выплаты по штрафам, приговору суда, и точно станут — просрочки по кредитам, алиментам и другим обязательным платежам. Плюс не забывайте, что у вас есть кредитная история с кредитным рейтингом, который зависит не только от дохода.

Наш канал в Telegram. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ng@onliner.by