Как сделать более выгодным уже полученный кредит? Просчитали переплаты и рассмотрели альтернативу

Как сделать более выгодным уже полученный кредит? Просчитали переплаты и рассмотрели альтернативу

Рефинансированием кредитов интересуются меньше, чем другими банковскими продуктами. Возможно, зря: рефинансирование — одна из немногих возможностей поменять невыгодные для вас отношения с банком. Например, вы на эмоциях оформили короткий, но дорогой потребительский кредит, и теперь вам каждый месяц надо расставаться с приличной суммой. Или наоборот: вас не устраивает переплата по слишком длинному кредиту. В начале года самое время навести порядок в таких делах. Разбираемся, как это сделать, с примерами и расчетами.

Рефинансирование — это оформление кредита для погашения кредита в другом банке. Условия новой ссуды, как правило, отличаются от первоначальных.

Если вы договариваетесь об изменении условий уже оформленного кредита в том же банке, это называется не рефинансированием, а реструктуризацией. Брать у банка разрешение на рефинансирование его же кредита не нужно.

Все кредиты на рефинансирование можно разделить по направлениям: кредиты на недвижимость; потребительские кредиты; кредиты на автомобили и так далее.

Выгода рефинансирования для клиента тоже бывает разной:

- Некоторые кредиты берут, чтобы увеличить срок и тем самым уменьшить регулярные платежи.

- Другие кредиты, наоборот, короче, с большими ежемесячными платежами, но с меньшей общей переплатой.

- Рефинансирование позволяет объединить несколько разных кредитов в один с одним ежемесячным платежом — здесь к возможной финансовой выгоде добавляется бытовое удобство.

- Рефинансирование особенно выгодно в периоды понижения ставок — тогда клиент меняет старый кредит с высокими процентами на новый, более дешевый.

Кстати, весной прошлого года был период высоких ставок, а теперь они заметно упали.

Рассчитываем возможную выгоду

Допустим, прошлой весной вы взяли несколько потребительских кредитов по высокой ставке. Тогда в условиях неопределенности некоторые могли ждать ослабление рубля и рост цен, особенно на импортный товар, и кредитовались, ничего не считая.

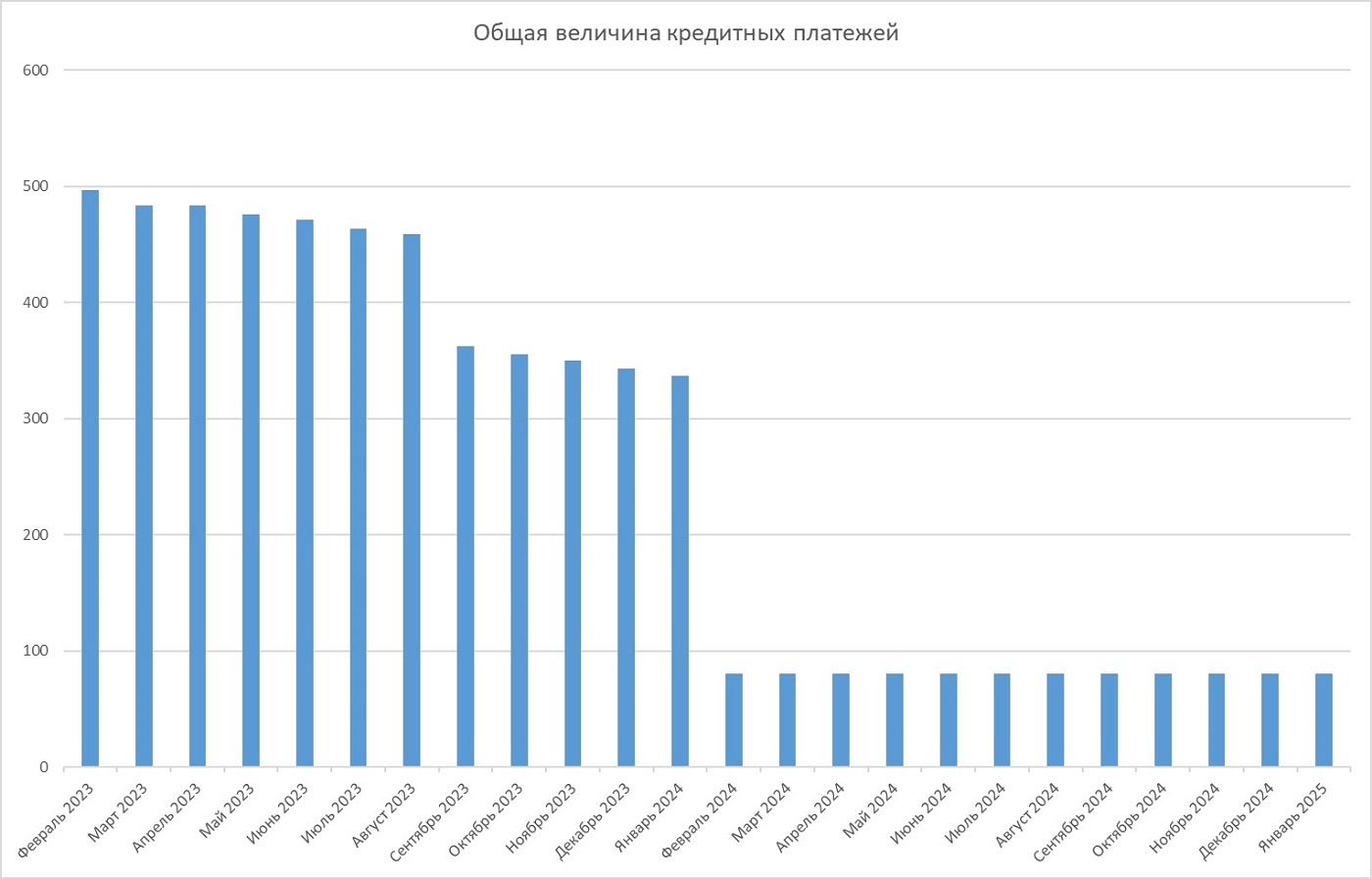

Возьмем для примера один кредит в размере 3 тыс. рублей на 1 год по ставке 29,9%, второй в размере 1,5 тыс. рублей на 2 года под 26% и третий в размере 500 рублей тоже под 26%, но только на полгода. Посчитаем (примерно и с округлениями), во сколько обходятся эти кредиты.

В первом случае (3 тыс. рублей на 1 год) придется платить в среднем по 290 рублей в месяц, переплата по процентам — примерно 484 рубля.

По второму кредиту (1,5 тыс. рублей на 2 года) ежемесячный платеж составит 81 рубль, но переплата за 2 года — примерно 440 рублей.

Третий кредит (500 рублей на полгода) выходит с ежемесячными платежами почти в 90 рублей, но переплата за 6 месяцев — менее 40 рублей.

Суммарные выплаты по всем кредитам можно представить так:

График получился неравномерным: сразу некомфортно по причине больших ежемесячных выплат, потом еще целый год нужно платить относительно небольшие суммы. Делать несколько платежей в разное время в разных банках тоже неудобно. Посмотрим, какие результаты можно получить, если рефинансировать три кредита в один.

Практически всегда рефинансируют уже частично выплаченные кредиты. Но допустим, что вы быстро на это решились, а в первые платежи списывали по большей части проценты. Для наглядности расчета оставим первоначальную сумму всех кредитов в размере 5 тыс. рублей.

Ищем в белорусских банках рефинансирование потребительских кредитов. Вот что мы видим в первых строках выдачи:

- «Рефинансирование кредитов» от «Банка БелВЭБ»: максимальная сумма — до 100 тыс. рублей; максимальный срок — 5 лет; ставка — 18,24% годовых (ставка рефинансирования + 6,24%).

- «Рефинансирование кредитов других банков» от «Банка Дабрабыт»: максимальную сумму рассматривают индивидуально в зависимости от платежеспособности; максимальный срок — до 5 лет; ставка на срок до 1 года — 13,99% годовых, свыше года зависит от суммы — либо 18,24%, либо 18,20%.

Попробуем рефинансировать все 5 тыс. рублей на 2 года.

В обоих банках выходит переплата по процентам около 949 рублей и ежемесячный платеж в среднем 248 рублей, максимальный платеж в первый месяц — около 288 рублей, последний минимальный платеж — 211 рублей.

При таком варианте выгода рефинансирования в том, что в первый год можно платить каждый месяц на 176 рублей меньше.

Общая переплата тоже упала, потому что рефинансирование идет по меньшей ставке. Еще удобно, что не надо делать три разных платежа. Но если бы рефинансирование рассчитывалось по ставкам первоначальных кредитов, то общая переплата выросла бы из-за большего срока, при этом ежемесячные платежи все равно упали бы — по той же причине.

Теперь посмотрим, как поменяются общие и текущие потери при уменьшении срока и ставки. Это возможно: в «Банке Дабрабыт» на сроки до 1 года применяется ставка в 13,99%.

Пересчитываем наши 5 тыс. на 12 месяцев. Тогда среднемесячная выплата поднимается до 448 рублей, но общая переплата за год падает до 377 рублей — это на 675 рублей меньше, чем в совокупности по трем первоначальным кредитам.

А что с кредитами на жилье?

Кредиты на недвижимость, особенно жилую, гораздо серьезнее потребительских и всех прочих. Ежемесячные платежи обычно большие, а общая сумма и переплата дороже всего другого имущества клиента. Поэтому неудачно выбранный кредит становится неподъемной кабалой — как правило, из-за слишком больших регулярных платежей. Так, например, случалось при оформлении жилищного кредита на 5—7 лет. Выходом может стать рефинансирование на стандартный для таких кредитов срок в 20 лет.

Подходящих предложений мало, но мы находим кредит «Рефинансирование ипотеки» от «Беларусбанка» сроком до 20 лет. Еще один подходящий продукт с таким же сроком — кредит «Трейд-ин на недвижимость» от «Белинвестбанка». В обоих случаях ставки переменные: в «Беларусбанке» — 18% годовых (ставка рефинансирования + 6%), в «Белинвестбанке» — 17,9% (1,377 ставки по кредитам овернайт).

Предположим, что вы рефинансируете жилищный кредит, взятый на 7 лет под 18%. Вы уплатили изрядную сумму первого взноса и кредитовались на 50 тыс. рублей. Через несколько месяцев вы понимаете, что регулярный платеж в размере 1250—1300 рублей для вашей семьи слишком велик. Вы уже уплатили порядка 7,9 тыс. и решаете рефинансировать 7-летний кредит на 20 лет.

Для примера возьмем кредит «Рефинансирование ипотеки» от «Беларусбанка». Кредитный калькулятор сообщает, что для рефинансирования наших 42,1 тыс. рублей нужно иметь доход в 1154 рубля, а ежемесячный платеж составит чуть менее 808 рублей. Для наглядности построим сравнительный график платежей по обоим кредитам.

Треугольник только синего цвета вверху слева — это ваша выгода от снижения платежей: в первый год вы каждый месяц платите на 400—500 рублей меньше, во второй — 330—400 рублей, к концу третьего года экономия падает до 250 рублей в месяц.

Бежевые столбики после 7-го года — это уже потери на лишней переплате. Переплата по процентам по первому кредиту за 7 лет составит около 32 тыс. рублей, после рефинансирования на 20 лет она возрастает почти до 76 тыс.

Что еще надо знать

Безусловно, выгодно рефинансирование по меньшей ставке. Во всех иных случаях выгода индивидуальна: большие сроки позволяют легче жить сейчас, но откладывают обязательства на потом и увеличивают общую переплату по процентам.

Погашение в короткие сроки уменьшает переплату, хотя по некоторым кредитам вы можете добиться этого, уплачивая каждый месяц больше назначенного, а потом сделать окончательный расчет. Потому здесь надо внимательно сравнить старые и новые условия.

Объединение нескольких кредитов в один тоже скорее выгодно — и не только из-за удобства, но еще и потому, что наличие сразу многих кредитов для репутации заемщика хуже, чем один кредит той же величины.

Наш канал в Telegram. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ng@onliner.by