Пытаемся прожить год с финансовым планом. Объясняем как

Продолжаем искать способы прожить год с наименьшими финансовыми потерями. Январь — это все еще время, когда можно дать себе какое-то обещание — например, составить свой денежный план на 2023-й. Сегодня поищем варианты учета и планирования, которые могут работать без напряженного самоконтроля.

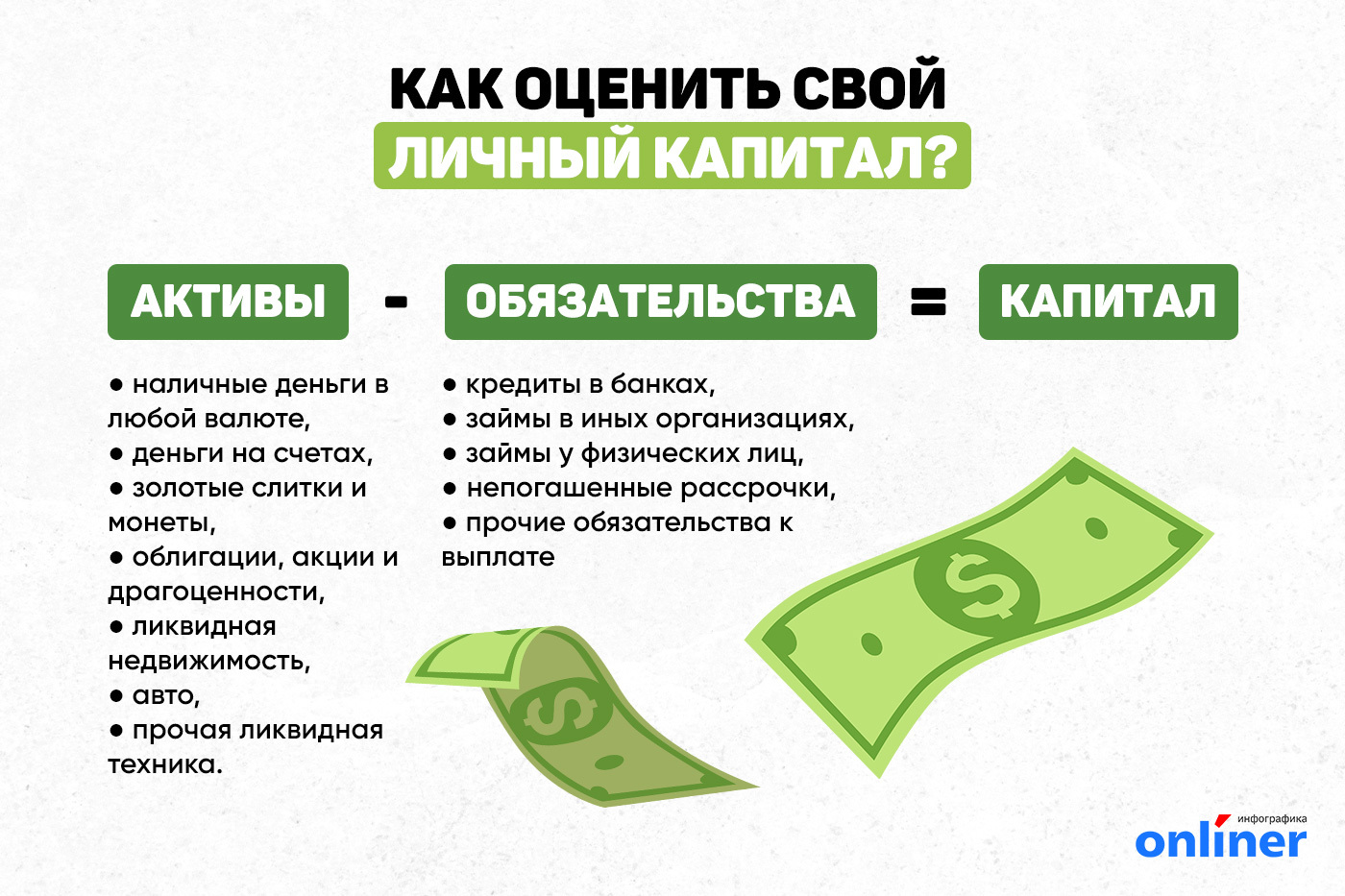

Оцените свой капитал

Расчет капитала предполагает, что вы не просто живете от зарплаты до зарплаты, а имеете какие-то сбережения, ликвидное имущество.

Сбережения — это наличность, вклады и деньги на других счетах. С ликвидным имуществом сложнее: единственная квартира тоже, конечно, капитал, но разве что на крайний случай.

Потому здесь возможны два варианта расчета, и лучше посчитать оба:

- Оцените все по предполагаемой цене продажи.

- Считайте только высоколиквидные активы: золотые слитки, облигации с возможностью перепродажи или досрочного погашения, бочку топлива в гараже и тому подобное.

Теперь переходите к обязательствам. Посчитайте суммы всех ваших кредитов и займов. Если есть материальные обязательства неденежного характера (например, надо сделать ремонт в съемной квартире или что-то купить), переведите в деньги и это.

Собрав информацию, сравните суммы сбережений и обязательств — поймете, что у вас за душой.

Определите доходы и расходы

Начинать проще с доходов. Их меньше, чем категорий расходов, большинство получает доход единовременно или один-два раза в месяц.

Считать будущие доходы лучше по гарантированному минимуму. Полученные и ожидаемые кредиты и займы включайте в доход лишь условно, с одновременной фиксацией будущего обязательства.

Далее считаем расходы по категориям: питание, одежда, оплата жилья, коммунальные платежи, кредиты, спорт, отдых, транспорт, связь (дальше список можно продолжать индивидуально). В этом частая проблема: мы начинаем записывать все до копейки, вязнем в деталях — и бросаем дело как очевидно неподъемное. Но без достоверного учета планирование невозможно.

Если хотите понять, куда уходят деньги, надо хотя бы раз учесть расходы в подробностях — возможно, по интересующим категориям, но лучше все полностью. Так можно, например, понять, что расходы на еду выросли из-за подорожавшего общепита и пора переходить на домашнюю пищу и ссобойки, что полуфабрикаты дороже продуктов здорового питания (или наоборот) и так далее.

Визуализация, первая оценка и оптимизация

Одна из главных трудностей личного учета заключается в том, что в сознании не укладывается масса мелких и разных трат. Потому лучший путь — вначале разделить все траты, а потом по необходимости объединять их в категории и составить общую картину.

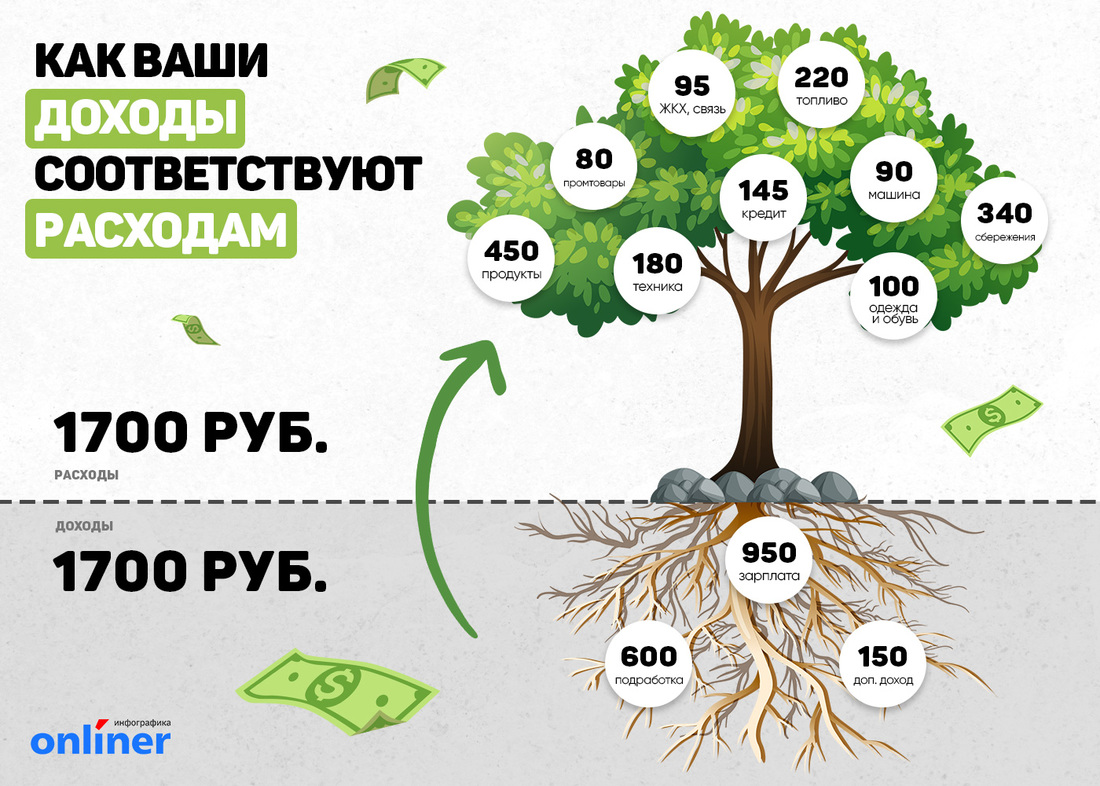

Можно представить свой бюджет как бассейн из школьной задачи, в который течет вода из нескольких кранов, а вытекает через несколько труб. Напишите на каждом кране название дохода, а на выходящих трубах — категории расходов. Для наглядности сделайте что-то крупным потоком, что-то — тонкой струйкой. Или нарисуйте личный бюджет как дерево, где доходы — это корни, расходы — ветви, а крупные покупки — плоды на некоторых ветках. Делайте так, как вам удобно, рисуйте хоть технику, хоть экосистему — лишь бы вы представляли движение денег.

Потом вернитесь к цифрам. Посмотрите, как ваши расходы соответствуют доходам. Может, у вас остаются сбережения, или вы проедаете запасы прошлых периодов, или берете взаймы и тем самым лишаетесь будущих доходов.

Если выходит отрицательное сальдо, расходы больше доходов, то думайте про оптимизацию расходных статей.

Иначе впереди вас все равно ждет сокращение расходов или даже личное банкротство. Формально в Беларуси личного банкротства нет, но человек без сбережений, чьи обязательства превышают доходы, — это тот же банкрот.

Другой путь — увеличение доходов, причем настолько, чтобы хватало и на потребление, и на создание запаса, сбережений на черный день, и на далекие цели. Скорее всего, радикальное повышение дохода потребует смены работы на более высокооплачиваемую. Тут все индивидуально.

Зато можно посоветовать кое-что по распределению расходов. Вот инструкция, что делать с деньгами, от Элизабет Уоррен, автора правила «50/30/20».

- 50% дохода идет на основные расходы: питание, одежда, жилье, образование и прочие потребности выживания, физического и социального.

- 30% тратится на личные желания: траты на увлечения, самый новый смартфон и компьютер, спортивный мотоцикл, путешествие — все то, без чего другие обходятся, а лично вам очень нужно.

- 20% — сбережения.

Ставим цели

Финансовые эксперты рекомендуют не путать мечты и цели. Мечтой может быть все, чего хочется, цели — это нечто конкретное по всем параметрам. На этот счет тоже есть полезное (тоже импортное) правило — SMART. По этому правилу цель должна быть:

- Specific — конкретной. «Хочу на море» может быть просто грезами на рабочем месте, а «Планирую круиз по Средиземному морю с заходом в Стамбул и Марсель» — это уже конкретика.

- Measurable — измеримой. «Хочу купить машину, которой ни у кого нет» — просто фантазия, «Собираюсь купить за определенную сумму американский автомобиль семидесятых годов из редкой серии и вложить в него вот столько» — конкретный, измеримый в деньгах проект.

- Achievable — достижимой. Тут сможете сориентироваться самостоятельно.

- Relevant — актуальной. Это, например, про желание попасть на концерт группы Daft Punk: в 2009 году было актуально, а теперь они распались.

- Time-bound — определенной во времени. Это к тому, что «Хочу когда-нибудь» чаще забывается, чем сбывается. А «Через полгода накопить, сделать ремонт и съехать от родителей» имеет шансы сбыться в срок.

Еще один частый и обоснованный совет — финансовых целей не должно быть сразу много. Иначе не хватит либо финансов, либо внимания — желания перемешаются и погубят мотивацию. Если целей все-таки много, объединяйте их по каким-то признакам и составляйте план достижения.

Составляем план

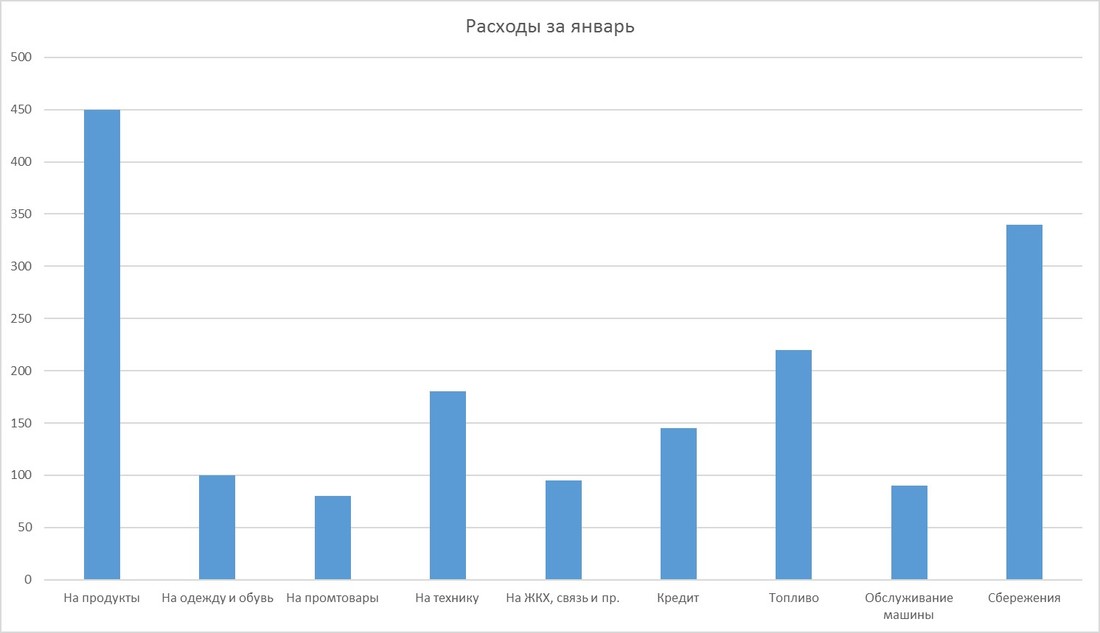

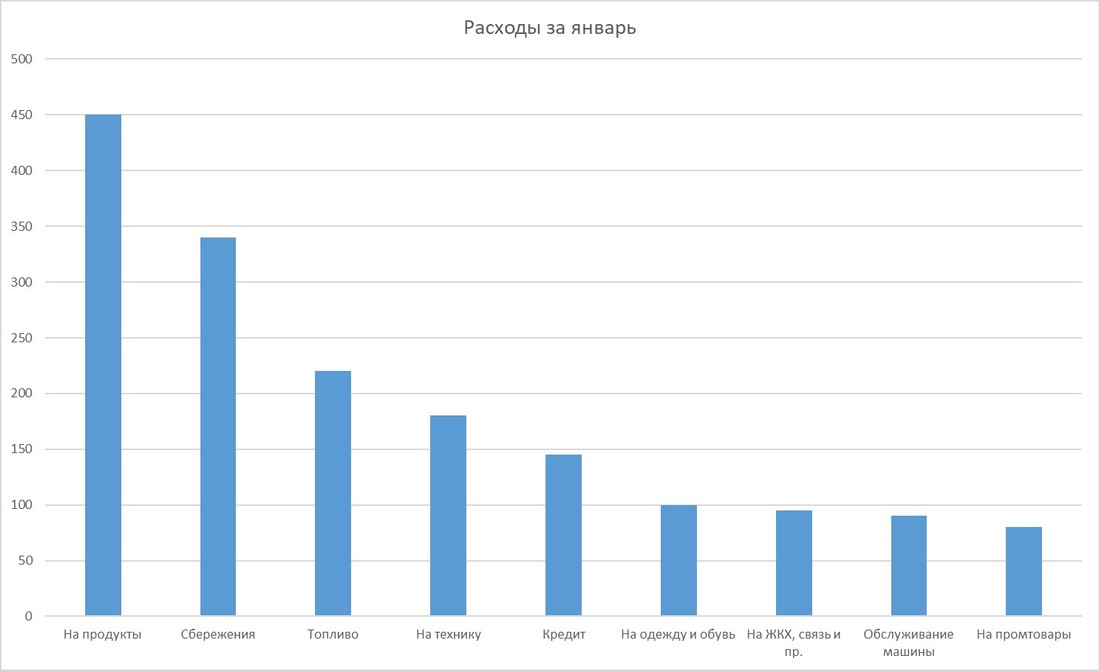

Первоначальный план можно составить на бумаге или в таблице Excel. Вот пример для января:

| Доходы | Расходы | ||

| Всего | 1700 | Всего | 1700 |

| По источникам: | По категориям: | ||

| Зарплата на основной работе | 950 | На продукты | 450 |

| Подработка | 600 | На одежду и обувь | 100 |

| Дополнительный доход | 150 | На промтовары | 80 |

| На технику | 180 | ||

| На ЖКХ, связь и прочее | 95 | ||

| Кредит | 145 | ||

| Топливо | 220 | ||

| Обслуживание машины | 90 | ||

| Сбережения | 340 |

Цифры в данном случае условные, каждый поставит свои. Как рекомендует Элизабет Уоррен, сразу выделяем 20% на сбережения.

Excel позволяет для наглядности буквально в два клика представить доходы или расходы в виде диаграммы — например, так:

Или вот так, в порядке убывания:

Годовой план сложится из двенадцати планов на месяц. Крупные расходы можно будет разделить по месяцам и записать в отдельную графу краткосрочных сбережений.

Можно справиться без специальных программ и приложений — достаточно ясного понимания ситуации и простых навыков учета. Хотя делать это через специальные приложения еще удобнее: в них проще фиксировать операции, вести учет и сразу вносить операции в исполнение плана.

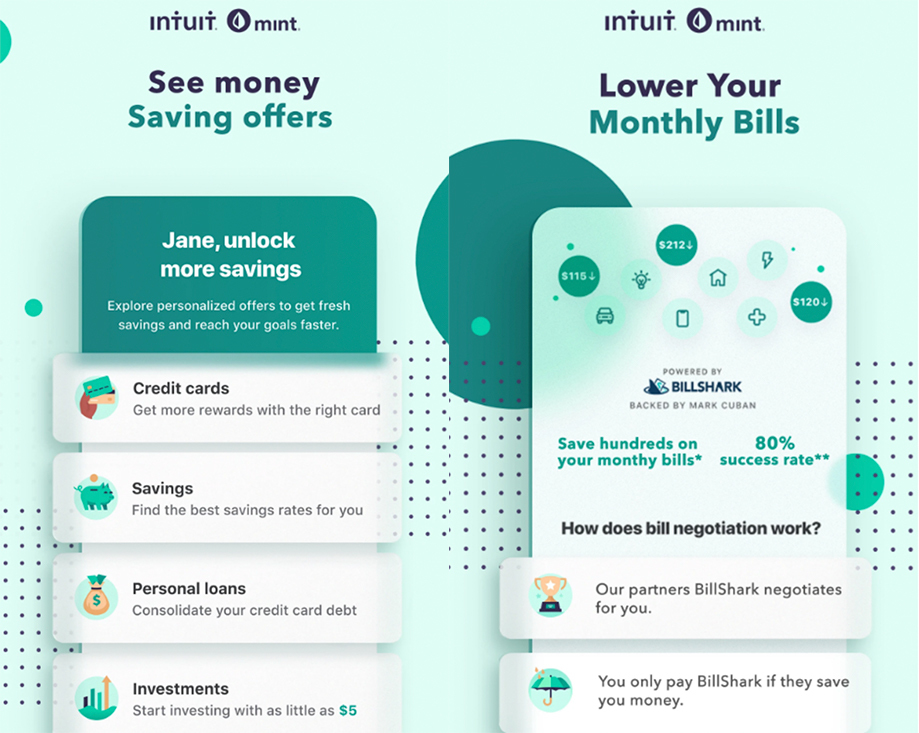

Вот, например, популярное приложение Mint: Budget & Track Bills.

Так в нем ставят цели:

Так следят за бюджетом:

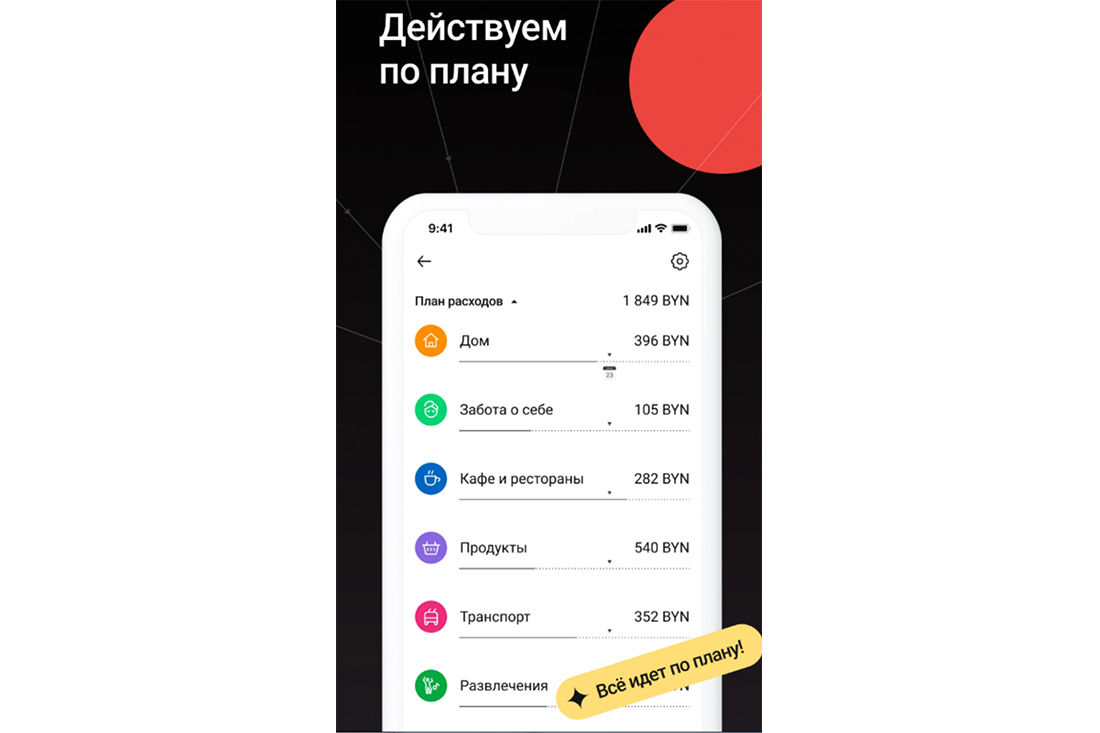

А вот план в русскоязычном приложении «Дзен Мани»:

Итак, главное в планировании — ясное понимание реальной ситуации и будущих целей. Программа — это всего лишь удобный инструмент.

Что еще надо помнить?

- На то, чтобы составить план, уйдет несколько часов. Но исполнять его придется год, и это самое трудное. Однако остаться вовсе без плана — это в лучшем случае топтание на месте, часто — путь в финансовую яму, очень редко — успешное распоряжение деньгами.

- Если вам нужен постоянный учет и контроль расходов, найдите способ упростить или автоматизировать его. Например, платите за продукты всегда одной и той же картой — только за продукты и только этой картой. Тогда вы сможете взять выписку и оценить общие траты на еду.

- Для наличных можно сделать примерно то же и даже проще: просто разложить наличные деньги в несколько конвертов (на продукты, на одежду, на развлечения, накопительный конверт на крупные покупки). Суммы и даты пополнения можно просто писать на конвертах. Наличность на каждую категорию трат берите из соответствующего конверта. В конце периода вы получите остаток по каждой категории и легко посчитаете баланс.

- Что нужно сделать обязательно, так это распределить только что полученные, а лучше и еще не полученные доходы, сразу выделить обязательные расходы и сделать возможное: уплатить или отложить на кредиты, налоги, коммунальные платежи, питание, одежду и так далее. Платежи государству, банкам и по суду ставьте в приоритет вместе с минимальными тратами на питание.

- Не оставляйте доход нераспределенным. Обычно пик расточительности наблюдается в первые дни после зарплаты, пока кажется, что денег много.

Наш канал в Telegram. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ng@onliner.by