«Спишь ночью, а тебе $500 прилетели». Учимся у продвинутых белорусов зарабатывать и копить деньги

«Спишь ночью, а тебе $500 прилетели». Учимся у продвинутых белорусов зарабатывать и копить деньги

Ходить на работу и временами ныть о том, что «денег мало» и «все ужасно подорожало», умеют все. Но это вряд ли что-то изменит. За финансовое благополучие надо побороться: ставить четкие цели, контролировать доходы и расходы, подхватывать новые тренды. Вместе с «МТБанком» и карточкой «Кактус» мы нашли продвинутых белорусов, которые стараются так жить. Не всякий их опыт может быть применим, но кое-какие советы точно можно взять на вооружение.

Игорь считает расходы и планирует каждый свой день: «Я всегда знаю, на что уходят деньги»

У Игоря свое небольшое дело, он продает принадлежности для салонов красоты. В бизнесе обходится без услуг бухгалтера: все финансовые потоки у него под четким контролем, причем как предпринимательские, так и личные. Только представьте: белорус ведет домашнюю бухгалтерию с 2009 года! Тогда это еще не было мейнстримом.

— В те годы интернет-банкинг был не особо развит, только эсэмэски приходили о том, сколько ты потратил с карты. Мне этой информации не хватало. Часть денег откладывались в заначку дома, часть лежали на карточке. Было непонятно, где и сколько у тебя осталось и на что расходуются деньги. Так я пришел к ведению бюджета, а потом это быстро вошло в привычку.

Считать деньги Игорь начинал на стационарном компьютере, но со временем стал искать мобильное приложение, которое синхронизируется с версией для десктопа. Остановился на сервисе «Дребеденьги» и даже оформил платную подписку. Помимо учета доходов/расходов, в приложении он начал создавать копилки для разных целей и контролировать долги (это было актуально на период строительства квартиры).

— Самое сложное на первом этапе — это систематизировать и разбить все свои траты на категории, а затем внести их в программу. А вот сам процесс учета — это очень легко. Допустим, купил я что-то в магазине, смотрю чек и сразу отмечаю, откуда потрачены деньги (с какой карточки или наличными) и на что именно. Заехал на заправку, открыл приложение — минус 60 рублей на бензин. Если заказываю много всего в E-dostavka, смотрю потом письмо с заказом и быстро в Excel раскидываю покупки, чтобы распределить траты по категориям. Это занимает у меня от силы минут 5—10 и совершенно не напрягает — как почистить зубы, наверное, — рассказывает Игорь.

Доход у предпринимателя разбит на несколько категорий — в зависимости от карточки, на которую приходят деньги. И есть несколько типов «заначек», куда закидываются деньги в течение месяца.

— У меня, например, ребенок учится в частной школе, и сумма каждый месяц нужна внушительная. С начала месяца, пока я не закрою эту заначку, ни на что другое особо не трачусь. Закрываю школу — дальше надо собрать на налоги. Собрал — потом откладываю на «коммуналку». И только когда я закрыл все важные статьи расходов, можно позволить себе откладывать на какую-то крупную покупку.

В декабре доходы были хорошие — почему бы не купить кофемашину? Взяли и купили. Но вообще, моя цель — каждый месяц откладывать $1000 на что-то крупное. Не каждый месяц выходит такая сумма, но что-то все равно откладывается. Вот осенью мы купили жене машину, на которую очень долго и тщательно собирали, поэтому основная заначка подчистилась. А до этого много лет копили на квартиру и ремонт.

Когда под рукой есть цифры, легко решается вопрос с отпуском, говорит белорус. Если в заначке скопилась большая сумма, можно подумать про море. А когда деньги копятся с трудом, лучше поискать санаторий: сама мысль о том, чтобы взять и потратить все сбережения, для Игоря неприемлема.

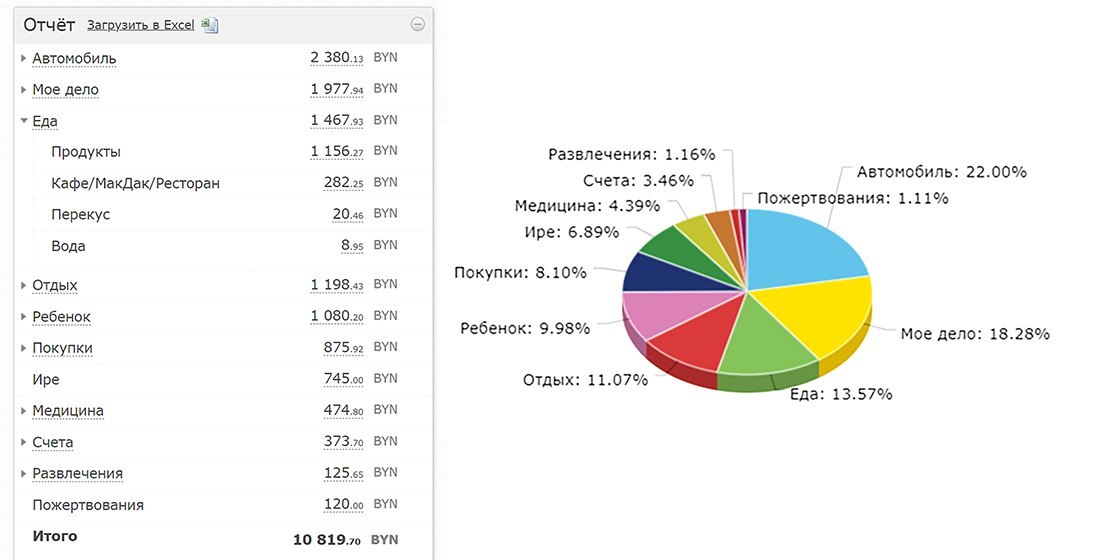

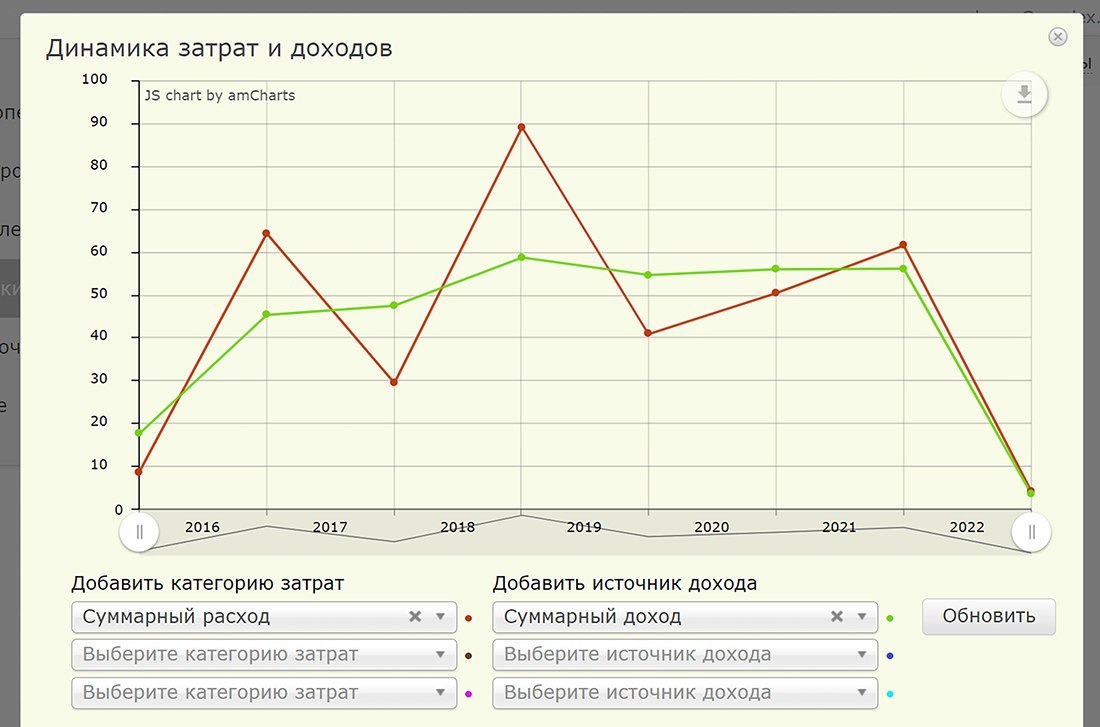

— Работа — она сегодня есть, завтра нет, а совсем без денег остаться не хочется. Я люблю четко планировать будущее, — улыбается собеседник. — А вообще, благодаря таким приложениям можно увидеть полную картину финансовых потоков и провести анализ. Например, вывести график с доходами и расходами за несколько лет или посмотреть категории трат в процентном соотношении. Если расходов слишком много, всегда можно придумать, где ужаться.

— А вам приходилось удивляться какой-нибудь статье расходов?

— Я уже давно варюсь в этих цифрах, поэтому для меня все очень предсказуемо. Почти не бывает такого, чтобы я не понимал, на что уходят деньги. Иногда в конце месяца может случиться так, что денег отложено очень мало. Тогда я захожу, смотрю отчет — и вопросы сразу же отпадают. Еще я совсем не контролирую расходы жены — только фиксирую общую сумму, чтобы понимать движение денег.

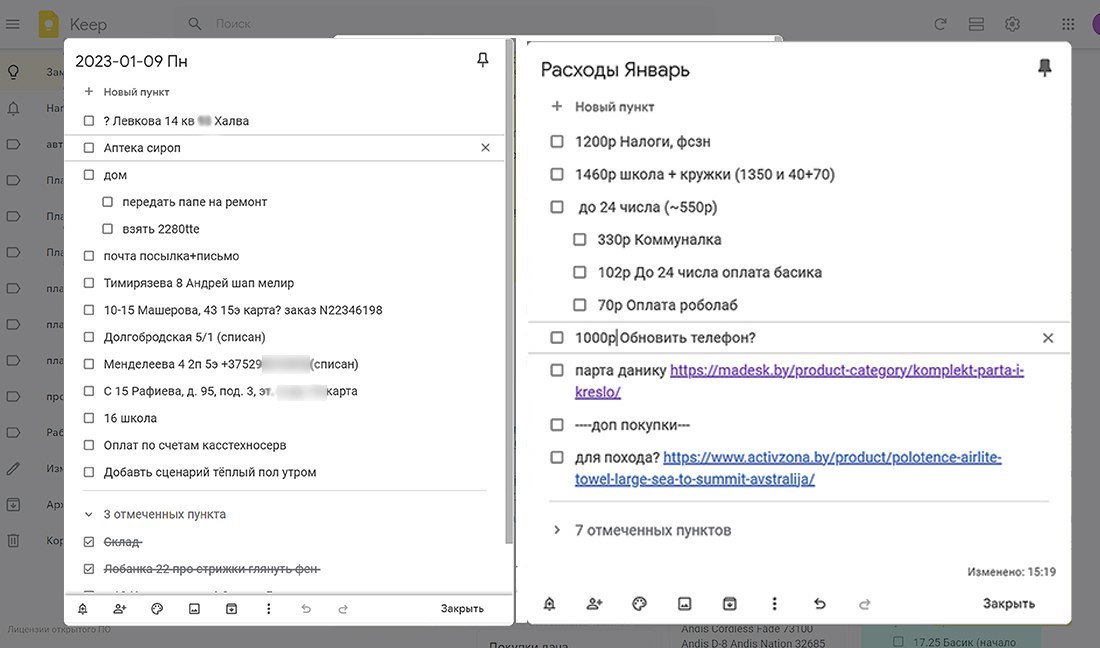

Как вы уже заметили, Игорь очень ценит порядок и предсказуемость. И он обожает составлять планы — на день, на месяц и на год вперед. Для заметок пользуется сервисом Google Keep. Он удобен тем, что синхронизирует записи в двух версиях: в телефоне и компьютере. Все записи легко удаляются и меняются местами — так можно планировать свой день и по ходу дела вносить корректировки. Очень удобно, отмечает белорус, у него никогда ничего не теряется!

И еще один лайфхак от Игоря: помимо списка дел, записывайте свои желания — что купить, куда съездить. Это мотивирует и заставляет искать новые возможности.

Артем продает музыку на американский рынок: «Стараюсь внимательно следить за трендами»

Если напряженная работа и контроль расходов — это не для вас, нужно искать другой путь. Смотрите, как интересно получилось у Артема. К 27 годам он не проработал в офисе ни дня. А зачем туда ходить, если зарабатывать можно онлайн, продвигая свое творчество на западный рынок?

Как вы уже поняли, Артем — музыкант. Еще во время учебы в колледже он попробовал себя как артист: покупал минуса, писал к ним тексты и выпускал полноценные треки.

— Я выступал для себя, это было мое хобби. А потом захотелось научиться писать музыку с нуля. Это у меня получилось не сразу. Я ведь даже не знал музыкальной теории, изучал все это самостоятельно. Когда появились свои наработки, стал выкладывать готовые работы в паблик во «ВКонтакте». Продавал их очень дешево — что-то вроде $6 за бит. А потом узнал, что парни из России выкладывают биты на американские площадки по другому прайсу и с этого живут. Я тоже решил двигаться этим путем.

Чтобы продавать музыку в Штаты, нужно было решить много организационных вопросов: завести PayPal, разобраться с разными видами лицензий, сделать оформление. Но Артему как раз нравится вникать во все новое. Теперь битмейкинг — это его профессия. Артисты заходят к нему на сайт, где встроен плеер, слушают инструменталы (биты) и покупают подходящую им лицензию.

— Самый кайф, когда я проснулся утром — а мне приходит оповещение на телефон: кто-то купил мой бит на американском рынке. Вау, подумал я тогда, это работает! Первый раз у меня купили лицензию за $60 — не много, но это уже не $6, как было со «ВКонтакте». И все происходит автоматически: ты спишь, а человек выбирает музыку, оплачивает — и все, тебе приходят деньги!

Сейчас Артем предлагает три вида прав на музыку. Это могут быть лицензии — за $50 и $150 (зависит от формата музыкального файла), а также эксклюзивные права. За $500 трек полностью снимается c продажи.

— Сейчас я сфокусировался больше на продаже эксклюзивных прав. Когда у тебя сразу большая продажа, ты тратишь меньше времени на поиск новых клиентов и можешь писать новое, — улыбается Артем.

Обычно на создание бита вместе с аранжировкой уходит восемь часов. Артем говорит, что 95% работ у него продаются, очень редко он пишет музыку «в стол».

@molpuzzle

Чтобы готовую музыку кто-то купил, нужно приложить усилия. Артем продвигает себя сам — через Instagram и не только.

— Очень хорошо сработало то, что я начал выкладывать видео о том, как пишу музыку. Это было еще в 2014 году, тогда мало кто в Instagram так делал. Еще я постоянно пишу комментарии на страницах артистов, предлагаю послушать мою музыку. Однажды мне даже ответил сам Timbaland — это было круто!

Все общение с артистами и их продюсерами происходит на английском — хочешь не хочешь, а приходится постоянно практиковаться. Это еще один плюс в работе битмейкером, считает Артем. И вообще, весь этот движ вокруг музыки ему нравится, хоть раньше приходилось слышать от родных советы в духе «Найди себе нормальную работу!».

— Мне нравится, что у меня свободный график, я занимаюсь музыкой, когда хочу. И мой доход, в принципе, ничем не ограничен. Если не поработал, ничего и не получил. Все честно.

— А что по доходу? Вы довольны?

— На данный момент на жизнь вполне хватает. В среднем битмейкеры зарабатывают от $1—2 тыс., но предела нет. Конечно, все нестабильно, в какие-то месяцы бывает хуже, в какие-то — лучше. В дополнение в последнее время я начал изучать крипту и торговать на криптобирже. Хочу, чтобы это стало для меня основным доходом, а музыка осталась больше для удовольствия.

Но с криптой все непросто: у меня уже были жесткие факапы. Сделал определенные выводы и теперь меньше рискую, действую осторожнее.

— Вы считаете себя продвинутым белорусом? Народ ходит на работу, а вы зарабатываете онлайн.

— Да, я стараюсь быть в теме разных трендов. Постоянно смотрю американский YouTube, популярные темы, на которых там зарабатывают люди, — обычно это все потом приходит к нам. Так было с гироскутерами, например: я обратил на них внимание, когда в Америке блогеры и звезды стали активно снимать про них ролики. Думаю: все, надо у нас эту тему запускать. Сделал сайт, начал искать поставщиков в Китае, но не довел начатое до конца, о чем немного жалею. Но тренды, однозначно, надо уметь подхватывать, — советует Артем.

Сейчас белорусу стал интересен искусственный интеллект. Он смотрит, какие технологии появляются, и думает, как связать это с криптой и музыкой. Возможно, получится новый бизнес.

«Кактус» — инновационная смарт-карта от «МТБанка» с уникальными технологиями.

В чем ее особенность? Клиенты сами могут решать, какие именно функции нужны, а не использовать готовые пакеты решений. «Кактус» можно настроить по своему желанию и в соответствии с образом жизни всего в пару кликов, чтобы получить максимальную выгоду.

Оформить карту «Кактус» можно мгновенно и совершенно бесплатно в мобильном банке Moby.

Дополнительно зарабатывайте на каждой покупке до 5%, выбирая функции, которые подходят именно вам. Подключайте и отключайте полезные функции, накапливайте баллы и обменивайте их на рубли.

Управлять своими доходами в формате смарт — это получать максимальную выгоду, экономию и удобство. Зачем подстраиваться, если можно настроить?

Станислав в свободное время торгует на бирже: «Это приносит мне 50% от зарплаты»

Еще одна интересная тема для финансово активных белорусов — инвестиции. Станислав заинтересовался ими, еще когда учился в колледже — в 2014 году. Тогда в Беларуси это было не на слуху, люди привыкли вкладывать деньги в валюту и держать в банке или под подушкой.

— Я стал узнавать про трейдинг и инвестиции с точки зрения получения дополнительного дохода. А еще мне просто было интересно изучать что-то новое — наверное, это такой способ самореализации, — признается белорус. — Начинал с торговли опционами, потому что там нужен был минимальный депозит, можно прийти с $10. В чем суть? Через брокера ты выходишь на биржу и делаешь ставки по движению активов. Отличие опционов в том, что у тебя есть оппонент, с которым идет противоборство: чьи прогнозы окажутся более правильными.

В Беларуси опционов нет — Станислав выходил на них через российские биржи. Как и многие новички, поначалу терял деньги. Если подвести итог за несколько лет, то с опционами остался «при своем».

— Ничего не заработал, но получил практический опыт. Вообще, на всех платформах, на любых биржах есть обучающие материалы для новичков. Они дают теоретическую базу, но без какого-либо опыта это малоприменимо. Все познается только через практику, и нужно быть готовым к потерям.

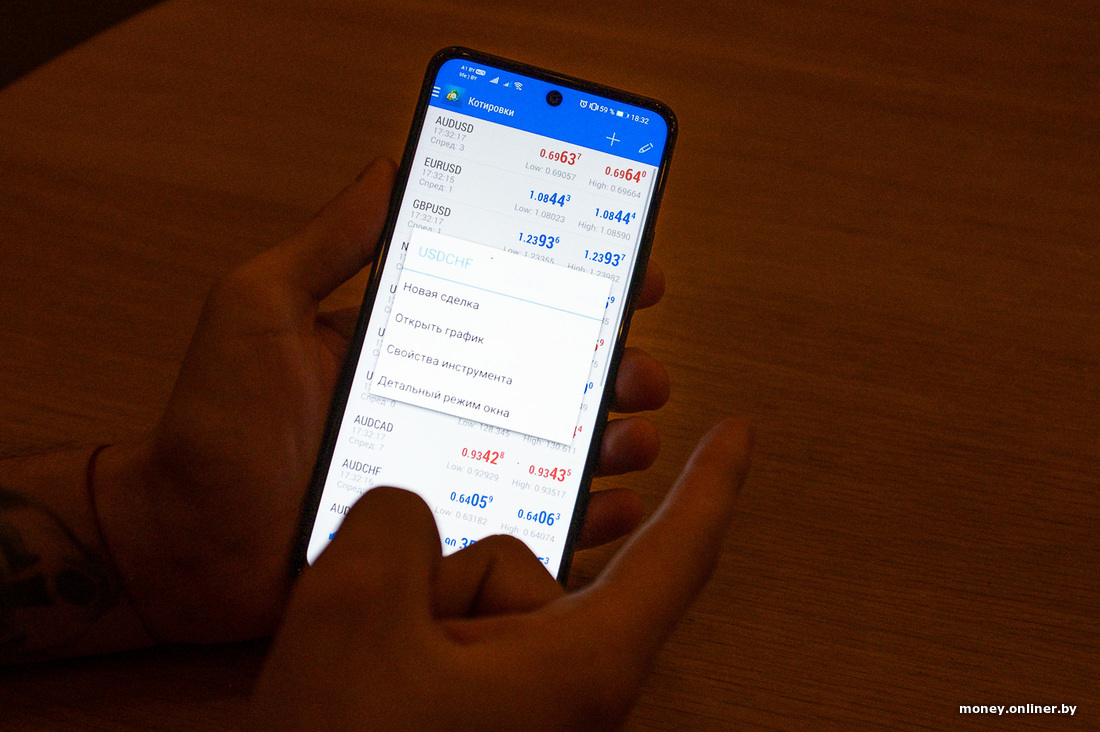

Позже интерес белоруса сместился в сторону Forex, который дает доступ к мировым биржам и позволяет заниматься трейдингом.

— Про Forex я много читал еще тогда, когда вход туда был дороговатым — из разряда $1—2 тыс. Для многих белорусов это была зарплата за несколько месяцев. Позже это все стало более доступно — я, например, зашел с $100. Чем там занимаюсь? По сути, делаю те же ставки: прогнозирую, куда будет двигаться стоимость активов. Это такая спекулятивная агрессивная торговля. Можно покупать акции, но это скорее уже долгосрочное инвестирование, когда ты вкладываешься в перспективу их роста.

Станислав подчеркивает: его вряд ли можно назвать «волком с Уолл-стрит». У него есть основная работа менеджером по продажам, где он занят бо́льшую часть времени. Когда выдается свободная минутка, заходит почитать финансовые новости. Следит за ними обычно через приложение Investing. Там собрано много аналитики, которая касается биржи и котировок.

Если на рынке происходят какие-то изменения, выходит важная новость, это может подтолкнуть Станислава к сделке.

— Во всех остальных случаях это просто «пальцем в небо», какое-то гадание получается. Многие, конечно, совершают интуитивные сделки и даже остаются в хорошем плюсе, но мне такое неинтересно.

Сколько именно удается зарабатывать на бирже, Станислав рассказывать не захотел — говорит, что порядка 50% от его зарплаты. Депозиты у него обычно от $100 до $200, бывали случаи, когда удавалось заработать 300% от вложенных денег. Были и серьезные потери, вспоминать о которых не хочется. Сейчас белорус выбрал для себя тактику умеренного риска.

Вообще, главное правило для инвестора — это диверсификация рисков. Поэтому сейчас Станислав активно присматривается к другим вариантам пассивного дохода. Недавно, например, купил акции белорусского банка. Рассчитывает, что со временем они могут подорожать на 5—10%.

Куда еще могут вложиться в Беларуси начинающие инвесторы? Можно покупать облигации — для этого Станислав рекомендует приложение «Айгенис» от одного из крупнейших биржевых брокеров в Беларуси.

— Те, для кого облигации дороговаты, могут пойти на платформу FinStore, там продаются токены. Грубо говоря, это электронные облигации, обычно они дешевле, но суть такая же: за пользование вашими деньгами компании выплачивают дивиденды.

Если есть интерес к спекулятивной торговле, необязательно идти на Forex — можно обратиться к любому брокеру, который дает доступ к биржам. В последнее время белорусские банки стали предоставлять такую возможность.

— Важно, конечно, разобраться в вопросе: постоянно изучать литературу, читать специализированные чаты. И понимать, что инвестиции — это всегда риск. У большинства брокеров сейчас есть демосчета, советую начинать с них. Грубо говоря, на виртуальные деньги можно попробовать понажимать все эти кнопочки, посмотреть, как ведут себя графики, и понять, получается это у вас или не получается. И только потом рисковать своими сбережениями.

Рекомендациями делится Александр Приходько, начальник управления инвестиционного бизнеса «МТБанка».

- Планируйте свои расходы и, как бы странно это ни звучало, пассивные доходы. Начать нужно с банального учета — записывайте расходы в заметки телефона, Excel-файл или специальное приложение. Как только соберете данные за 1—3 месяца, распределите расходы по категориям — проанализируйте, где можно было сэкономить, а где — заработать. Дальше составьте план расходов на следующий месяц и посмотрите на возможные источники получения выгоды. По итогам вы можете сравнить, как это повлияло на ваш уровень комфорта и насколько изменился ваш уровень жизни.

- Используйте бонусные карты магазинов. Даже небольшие скидки в размере 3—5% позволят сэкономить существенную сумму в течение года. При зарплате 1000 рублей годовая экономия может составить 360 рублей при среднем размере скидки 3% и 600 рублей при скидке в 5%.

- Используйте выгоды банковских карт. Манибэк, бонусные баллы за покупки, партнерские предложения, проценты на остаток — это все источники экономии и дополнительных доходов. Для того чтобы получить максимальную выгоду, можно более детально проанализировать свои траты за месяц, определить сферы, где чаще всего совершаются покупки, и выбрать карту, которая предоставляет бонусы именно в этих категориях. Это бывает непросто, поэтому стоит обратить внимание на те карты, которые могут сделать это за вас (на рынке уже есть такие смарт-предложения). В любом случае даже минимальный процент возврата позволит зарабатывать на своих ежедневных покупках.

- Позвольте деньгам работать на вас. Самый простой способ — обратиться в банк, где сегодня можно купить валюту, открыть вклад, купить облигации или опять же использовать возможность заработка на остатке средств на вашей карте. Это наименее рискованные варианты вложений. Можно также рассмотреть покупку золота, так как оно всегда котируется на рынке и является защитой в кризисное время. Если вы хотите, чтобы ваши личные деньги работали, их можно сразу пускать в оборот, а для ежедневных покупок использовать овердрафт или рассрочку.

Большую доходность также приносят инвестиции в ценные бумаги — акции компаний и фонды. В связи с санкциями инвестирование в такие активы сегодня может быть затруднено, но всегда есть альтернатива. Например, можно вложиться в CFD (контракты на разницу цен) через белорусский банк или брокера. Инвестор может инвестировать в такие фонды, как SPY (фонд, который инвестирует в 500 крупнейших компаний США, такие как Apple, Google, Tesla и так далее). За последние 10 лет акции SPY в среднем росли на 12% в год (в долларах США). Одна акция фонда в настоящее время стоит около $400.

Вы можете выбрать любой из перечисленных способов инвестирования, исходя из ваших финансовых целей и возможностей. И не забывайте, что для снижения рисков нужно распределять деньги между разными активами.

Спецпроект подготовлен при поддержке ЗАО «МТБанк», УНП 100394906.

Наш канал в Telegram. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ng@onliner.by