Риск года: дали случайному человеку кредит под 850%. Схема легальная, но вот что было потом

Двести рублей — это не тот старт для красивой жизни, который легко себе представить. Но у нас на руках есть эта сумма, а в интернете — десятки людей, которые готовы взять в долг под сумасшедшие проценты. Неужели так выглядят самые легкие деньги в мире? Мы попытались перехватить этих людей на сервисах онлайн-заимствований и рассказываем, получилось ли уйти оттуда с деньгами.

О чем тут речь

Вот уже больше двух лет у белорусов есть правовые рамки, чтобы давать друг другу в долг без банков. В конце 2021 года заработал указ №196 от 25.05.2021 «О сервисах онлайн-заимствования и лизинговой деятельности», который определяет правила работы этих площадок. Они выступают посредниками, через сайты которых можно получить доступ к деньгам другого человека.

Заемщику дают возможность пользоваться чужими деньгами, кредитору — проценты, посреднику — вознаграждение.

Все вместе это P2P-кредитование (peer-to-peer, «равный к равному»): деньгами обмениваются частные лица между собой. В мировом масштабе штука не новая, но в Беларуси это легализовали в таком виде только два года назад.

После регистрации на сервисе онлайн-заимствований можно брать в долг без похода в банк или микрофинансовую организацию — просто у незнакомого человека, чьи условия кредитования вас устроят. Если проблем как раз с деньгами нет, но есть желание заработать, можно дать кому-нибудь в долг. Но надо быть готовым к тому, что если заемщик перестанет платить, то в суд вы пойдете сами, платформа в этом случае ответственности не несет.

Это краткая теория, на практике на сайте Нацбанка в реестре операторов сервисов онлайн-заимствования есть три компании. Уже в работе сервис «Капуста» — судя по дате включения в реестр, они запустились первыми, работают только с деньгами физлиц. За вами выбор, получить заем или инвестировать, для кредиторов порог входа — 200 рублей.

На «Малимоне» можно инвестировать в стартапы с 250 рублями в кармане, но готовых предложений на сайте мы пока не нашли. Заемщиком может быть юридическое лицо, зарегистрированное в Беларуси, других подробностей пока нет. Инвесторами могут выступать не только физлица, но и юрлица с ИП.

Вероятно, тут надо было бы подождать, пока стартапы раскрутятся и начнут возвращать вложенные в них средства. Но мы ищем быстрые деньги, так что идем дальше.

Платформа Mongo пока в разработке, о чем сообщает заглушка на сайте. Из информации, которая уже есть на странице, можно сделать выводы, что разрешат инвестировать в юрлица и ИП, а не только давать займы физлицам.

Выбор пока не такой большой. Идем в «Капусту», потому что там деньги можно вложить уже сейчас.

Знакомство

В интернете мы не нашли отзывов про «Капусту» (но если у вас есть такой опыт, поделитесь с нами), хотя поисковики легко выдают сотни отзывов на кредиты где угодно. Идем проверять сами.

Быть со стороны заемщика не так интересно: с хорошей кредитной историей можно идти в банк и ничего не терять. Так что идею пользоваться чужими деньгами под нескромные проценты отметаем.

А вот для инвесторов предложение выглядит заманчивым. Смотрите сами:

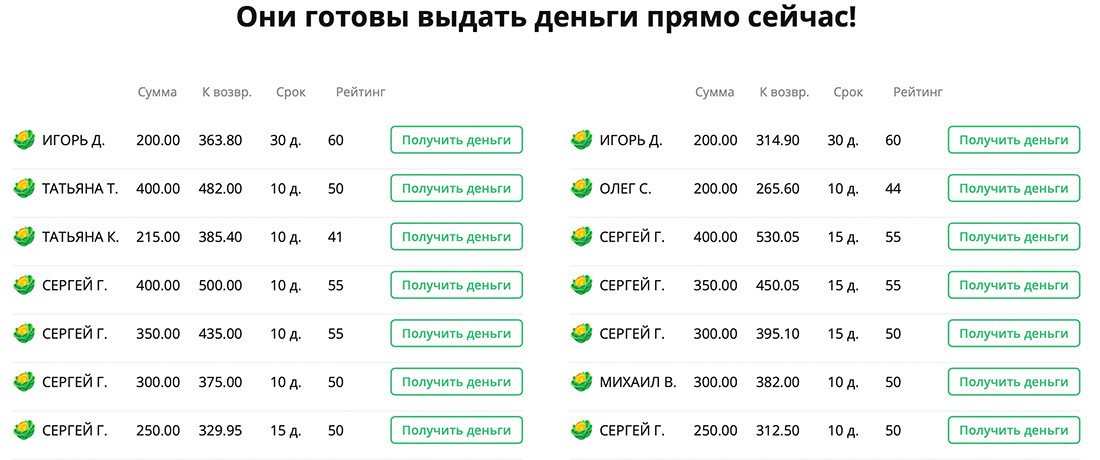

- Сумма займа — от 200 до 1000 рублей.

- Срок — от 10 до 60 дней.

- Проценты — от 50 до 10 000% годовых.

Заем придется давать абсолютно случайному человеку, но можно указать, какой у него должен быть рейтинг в баллах от 1 до 100. По сути, рейтинг — это оценка платежеспособности человека (поможет вам прикинуть вероятность того, вернут вам деньги или нет). Для этого оценивают анкетные данные заемщика, информацию из кредитного регистра и органов принудительного исполнения, а также то, как человек возвращал долги на «Капусте» раньше.

После этого заемщику выставляют итоговый балл — чем выше он будет, тем лучше. Рейтинг от 1 до 20 баллов означает, что у человека, скорее всего, есть долги перед банками, задолженность взыскивают принудительно, низкий уровень дохода. Оценка от 70 до 100 баллов — похоже на хорошую кредитную историю, доход больше 1800 рублей, возраст заемщика от 31 до 50 лет, наличие высшего образования, водительских прав, авто и/или недвижимости.

Сразу надо предупредить: заемщики с таким высоким рейтингом нам почему-то не встречались, даже 50 баллов и выше — редкость. При этом были заявки на кредит от заемщиков с рейтингом 2 балла.

Регистрация на платформепроходит онлайн, никаких походов, никаких очередей. Интуитивно все понятно, главное — быть зарегистрированным в Межбанковской системе идентификации и привязать в личном кабинете свою карточку (деньги придут и уйдут онлайн, без похода в банк). Для проверки у вас спишут и сразу вернут 1 рубль. Потом, если на вашу заявку откликнутся, деньги будут списаны автоматически.

Еще из важного: обмениваться через сервис можно только белорусскими рублями, заработать на процентах долларовую прибавку не получится.

Заявка

Дальше инициатива переходит ко мне, потому что я даю деньги. Двести рублей — минимальный порог для инвестирования на этой платформе, но даже за него потом стало волнительно (скоро поймете почему).

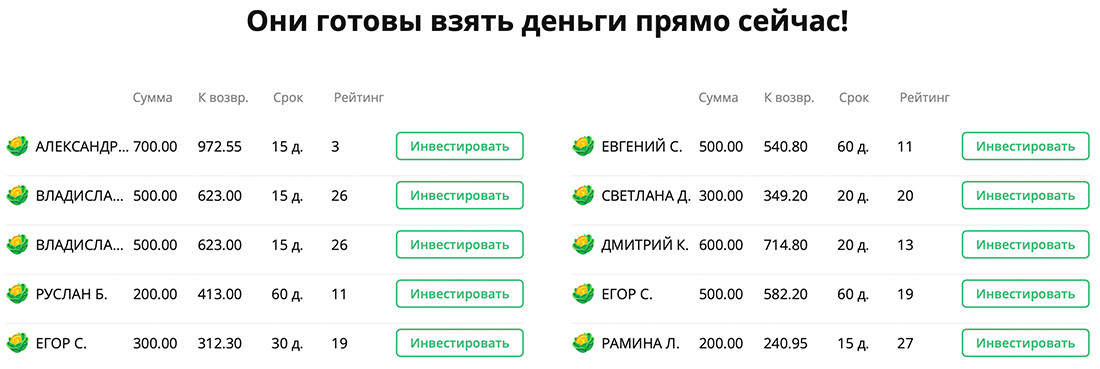

Чтобы создать свое объявление на сервисе, можно ориентироваться на то, что предлагают другие инвесторы. Отсортировать дорогие и дешевые или быстрые займы не получится, надо просто листать список, чтобы найти, как другие люди с умом распоряжаются 200 рублями.

Общей тенденции нет. Кто-то создает сразу несколько заявок с одной суммой, но разными процентами и сроками возврата. Оптимисты обещают дать 200 рублей, но назад ждут 363.

Параллельно и сами заемщики оставляют заявки, на которые можно откликнуться и не создавать свое объявление. Они оценивают, сколько собираются заплатить за ваши деньги (и всегда готовы немного вас удивить). Например, некая Наталья с рейтингом 6 баллов согласна взять 200 рублей на 10 дней. Вернет на 2,7 рубля больше. Не ноль, но все еще даже не стаканчик кофе.

В то же время есть заявка, которая обещает сделать из 200 рублей ×2. Пахнет рисками.

Решаю выставить нескромную заявку для заемщика с высоким рейтингом: вам 200 рублей — через 20 дней верните 300.

Проходит несколько дней, деньги никому не нужны.

Вторая попытка

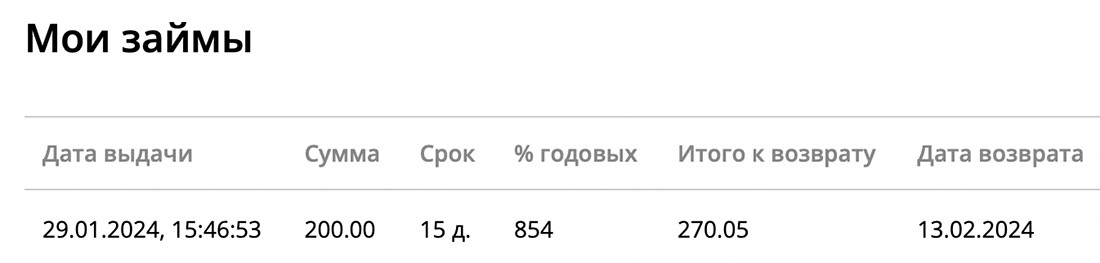

Очевидно, нужно умерить свои аппетиты, но смысла инвестировать за 2,7 рубля по-прежнему нет, поэтому корректирую заявку: деньги даю на 15 дней, к возврату 270 рублей. Заработок в день выходит 4,7 рубля. Не огонь, но, с другой стороны, это деньги из воздуха.

И вот тут уже находится заемщик.

Если случился мэтч, и кто-то с нужным рейтингом кликнул в вашем объявлении «Получить деньги», деньги с карты спишутся автоматически. Уведомление придет на почту и в личный кабинет, вы будете знать только фамилию заемщика.

Никакого чата на сайте для непринужденного общения с заемщиком нет. Остается ждать, когда вернутся деньги и можно будет поздравить себя с пассивным доходом. День икс в моем случае был 13 февраля.

Что дальше

Только ожидание. Может, еще надежда, что кто-то вернет деньги раньше.

Сюрприз: 13 февраля долг на карту не вернулся. Коллега, которая поставила на успешное завершение сделки в этот день, должна мне печеньку, но я ждала свои 270 рублей.

Получается, нужно отправлять претензию моему должнику. Его прямых контактов у меня нет, фамилия в этом случае ничего дает, почты или чата тоже нет.

Претензию можно отправить через «Капусту», при этом платформа предупреждает, что максимальный размер пени — не больше 50% от основного долга, лучше дождаться этого порога. Если должник никак не отреагирует, тогда можно идти в суд.

Компания «Инновационные финансовые стратегии», которая открыла «Капусту», подсказывает, что можно идти в ее третейский суд. Подать иск стоит 2 базовые величины, то есть 80 рублей — это больше, чем я собиралась заработать на сделке.

Еще два дня ожидания

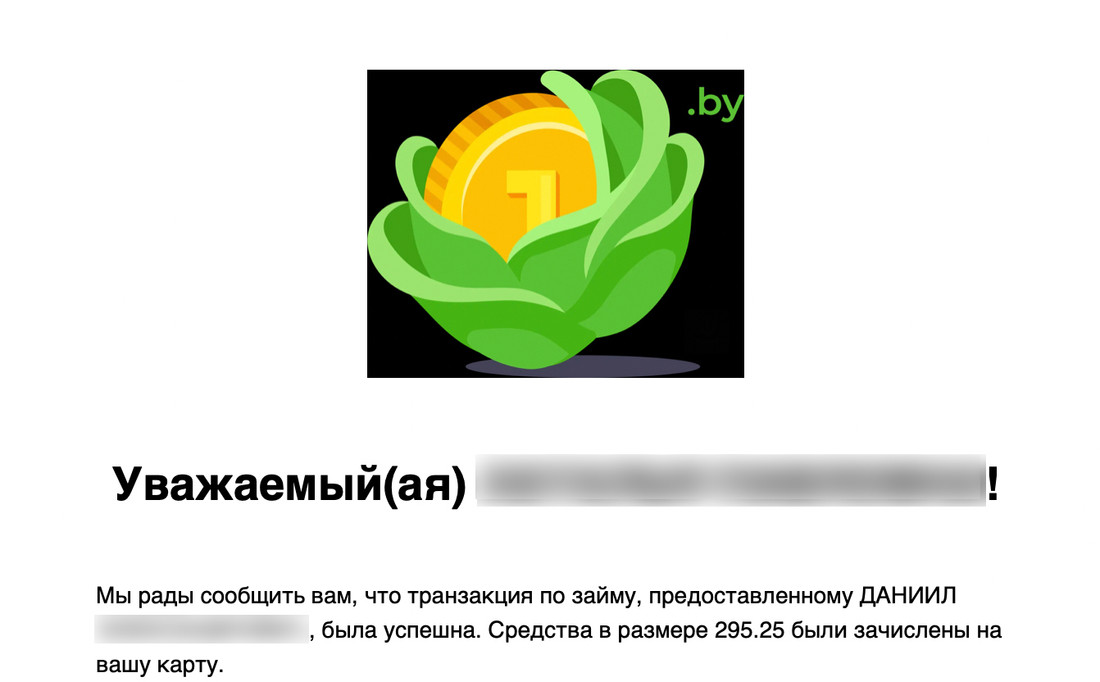

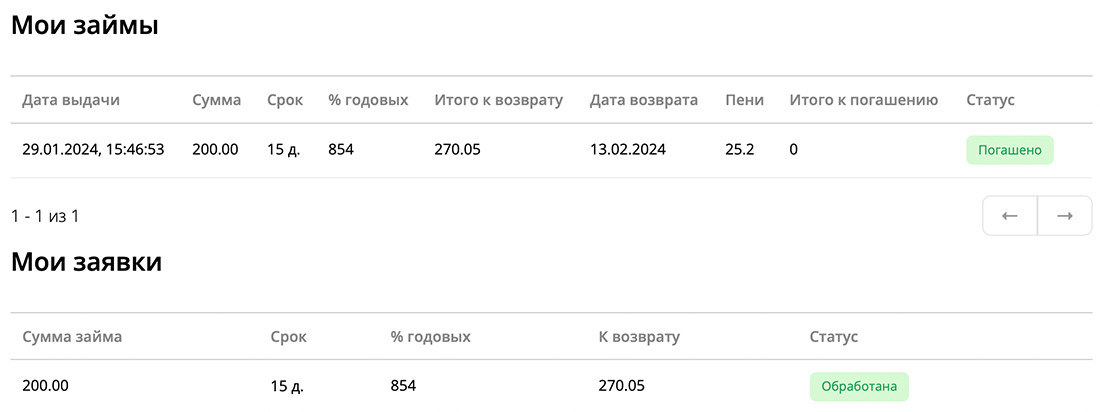

Перегревшийся от подсчетов калькулятор спасло сообщение от банка: на карточку упало 280,49 рубля. Из них 80,49 рубля — мой чистый заработок за 17 дней.

Чуть позже пришло сообщение от платформы о том, что мне причитается 295,25 рубля, из письма я узнала имя и отчество заемщика.

Сумма 295,25 рубля складывается из основного долга (270,05 рубля) и пени за два дня (25,2 рубля). До карты не дошло 14,76 рубля, но никакого обмана: просто сервис забирает 5% от суммы, которую вам отправляют.

Если бы я инвестировала максимальную сумму — 1000 рублей, то получила бы 400 рублей, практически ничего не делая.

Для получателя моих денег услуга тоже не бесплатная: с него платформа удерживает 7% из суммы займа. В этом случае вышло 14 рублей.

Получается, хотя формально тариф выше для заемщика, на мне, как на кредиторе, платформа заработала больше.

Обидно, что часть процентов съедает комиссия, но можно надеяться, что таких сервисов станет больше и они будут конкурировать между собой в плане условий. Сейчас потолок их вознаграждения ограничен законодательством 10% от суммы займа.

Шансы заработать и потерять деньги просчитать сложно. Можно идти маленькими шагами и зарабатывать по 10—20 рублей со сделки, но даже небольшие аппетиты не гарантируют возврата денег.

Плюсы, минусы и подводные камни такого способа инвестировать — это риски. С одной стороны, некоторые предложения выглядят как способ умножить свой капитал в полтора или два раза за короткое время, это законная и легальная схема. С другой стороны, выгоду этой сделки можно проверить только опытным путем и рискуя своими деньгами.

Реклама

«Стравита» предлагает программу формирования пенсии с участием государства. Как это работает:

• Вы выбираете размер взноса от 1 до 10% от заработной платы. К вашему взносу государство добавит еще от 1 до 3%.

• Заключаете договор страхования дополнительной накопительной пенсии и показываете его своему работодателю. Дальше уже он будет ежемесячно перечислять взносы на ваш личный пенсионный счет, а вы пользоваться налоговыми льготами.

Узнать подробности или рассчитать будущую пенсию.

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ga@onliner.by