«Нашли лучшее время для покупки валюты». Пара решила вести очень подробный бюджет, чтобы купить квартиру

Мы почти три месяца публиковали истории про экономный бюджет, но в редакцию их пришло больше, чем мы успели рассказать. Поэтому сегодня вне конкурса публикуем рассказ Влады (имя изменено), которая вместе с парнем начала вести подробный бюджет, чтобы в перспективе купить собственную квартиру. Это история про очень системный бюджет с лайфхаками пары — от 10 тысяч записей в таблице по бюджету до написания программы на Python для отслеживания курсов валют.

— Начали мы с простого: сохраняли все наши чеки из магазинов и вели учет расходов в гугл-таблицах, отмечая, что и по какой цене было куплено. Определили категории трат — обязательные, такие как аренда, коммунальные, продукты, и те категории, от которых можно отказаться, например походы в кафе, бары, заказ доставки еды, поездки на такси.

В результате наша таблица расширилась: появились подкатегории расходов — не просто продукты, а более детальные данные, такие как еда вне дома, сладости, чипсы, чтобы потом на основе собранных данных регулировать (что-то исключать) и планировать дальнейшие расходы.

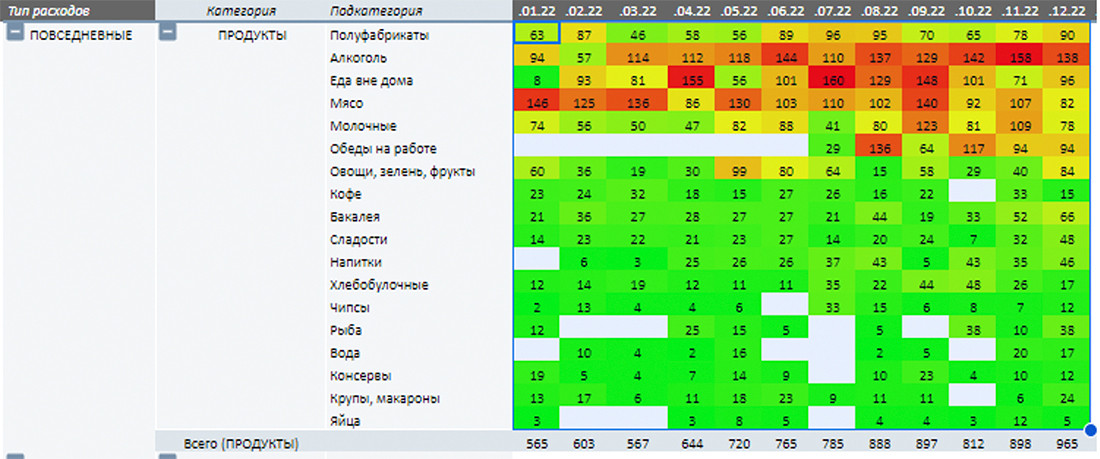

На скрине отображены данные 2022 года по месяцам в разрезе категорий продуктов (группировать можно по-разному, но можно рекомендовать выделять в отдельные группы то, чем хотите управлять). Например, мы поставили цель сократить расходы на алкоголь и еду вне дома (пиццу, шаурму и прочее). Категории с наибольшими расходами подсвечены красным, со средним уровнем расходов — желтым, а с расходами ниже среднего — зеленым.

Постепенно таблица превратилась в полноценный инструмент финансового планирования с аналитикой за несколько лет, содержащий сложные формулы и графики. Общее количество записей превысило 10 тысяч! Мы даже задумались о переходе на более продвинутые аналитические инструменты.

Учет финансов стал для нас не просто цифрами, но и увлекательным занятием. Стало интересно анализировать информацию в разных ракурсах и свое экономическое поведение, сравнивать, как изменялась структура расходов от одного года к другому, как менялись цены на продукты и, соответственно, какие продукты мы стали потреблять меньше.

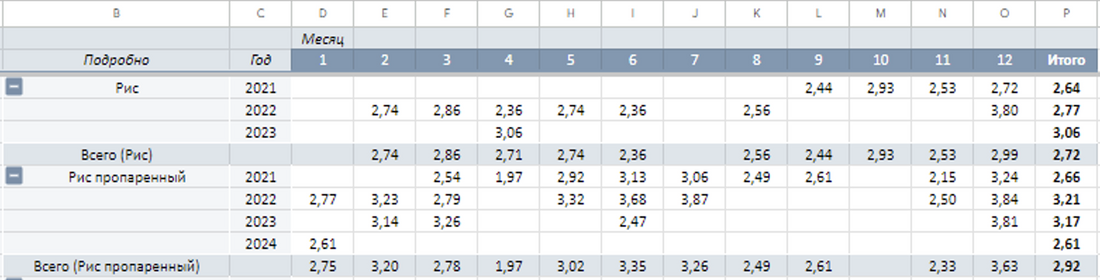

Для примера, как изменилась цена за 1 кг риса (здесь отражено не только повышение цены на товар, но и наш переход к более дешевым товарам).

Учитывая, что в первую очередь целью учета было дисциплинировать расходы, мы установили лимиты по тратам, стали активнее пользоваться картами с кешбэком, например картами от «Белгазпромбанка» и картой «СтатусБанка».

Под понятием «кешбэк» мы сгруппировали все скидки, получаемые в магазинах, и кешбэки по картам. Для нас удобнее все называть кешбэком, хотя все это немного разные вещи, но для целей нашего анализа это подходит. Казалось бы мелочи, но 740 рублей — это сумма сэкономленных средств за 5 лет, большую часть которой составляет кешбэк по карте «СтатусБанка» за 2023 год.

Мы также обратили внимание на Unistore, где цены падают при покупке нескольких товаров (от 2—3 единиц, иногда от 6 единиц в чеке). В дополнение мы начали экономить на питании наших питомцев, отслеживая распродажи кормов на сайтах зоотоваров. Например, покупка холистиков со скидками 30—40% значительно сокращает расходы, не ущемляя при этом качество питания наших котиков.

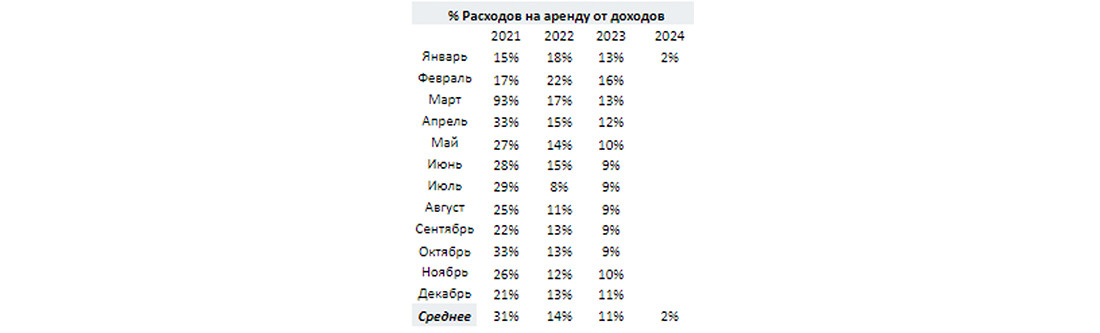

Важным шагом стал переезд в квартиру с более низкой арендной платой. Это позволило нам сэкономить значительную сумму денег, хотя и пришлось пожертвовать некоторым комфортом ради достижения нашей цели — приобретения собственной квартиры.

За два года нам удалось накопить на 50% суммы для покупки квартиру, на оставшуюся сумму взяли кредит. Мы сократили расходы на кафе, научились точно планировать бюджет, отказались от спонтанных эмоциональных покупок.

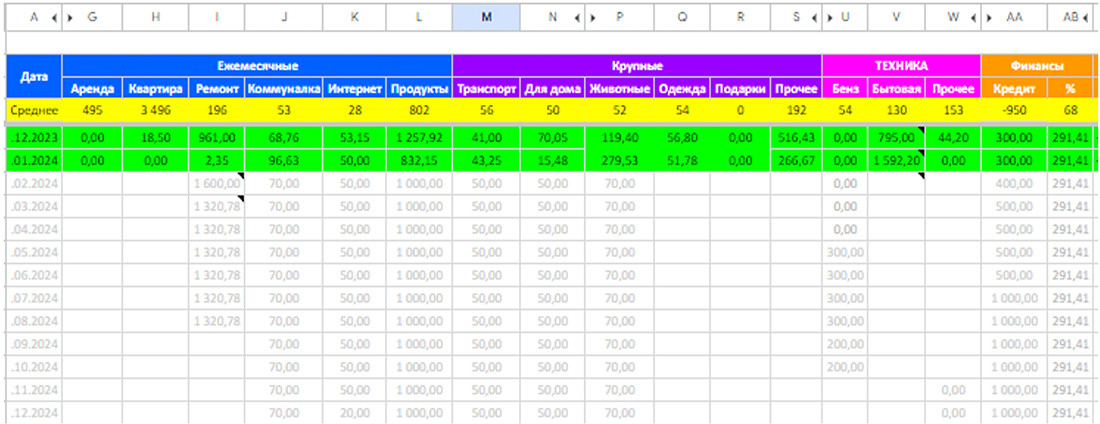

Так выглядит планирование расходов на будущее: суммы трат соотносятся с предполагаемыми доходами, что позволяет нам планировать крупные расходы.

Во время покупки квартиры мы тщательно следили за курсами валют, так как даже небольшая разница в курсе на крупной сумме может значительно повлиять на итоговую стоимость. Мы разработали парсер на Python для отслеживания курсов, хотя и не являемся профессиональными разработчиками, что значительно упрощает процесс. Кстати, мы заметили, что лучшие курсы продажи валюты чаще всего бывают в четверг около 9 утра. Также мы анализируем, что выгоднее: покупать валюту или держать деньги на вкладах в белорусских рублях.

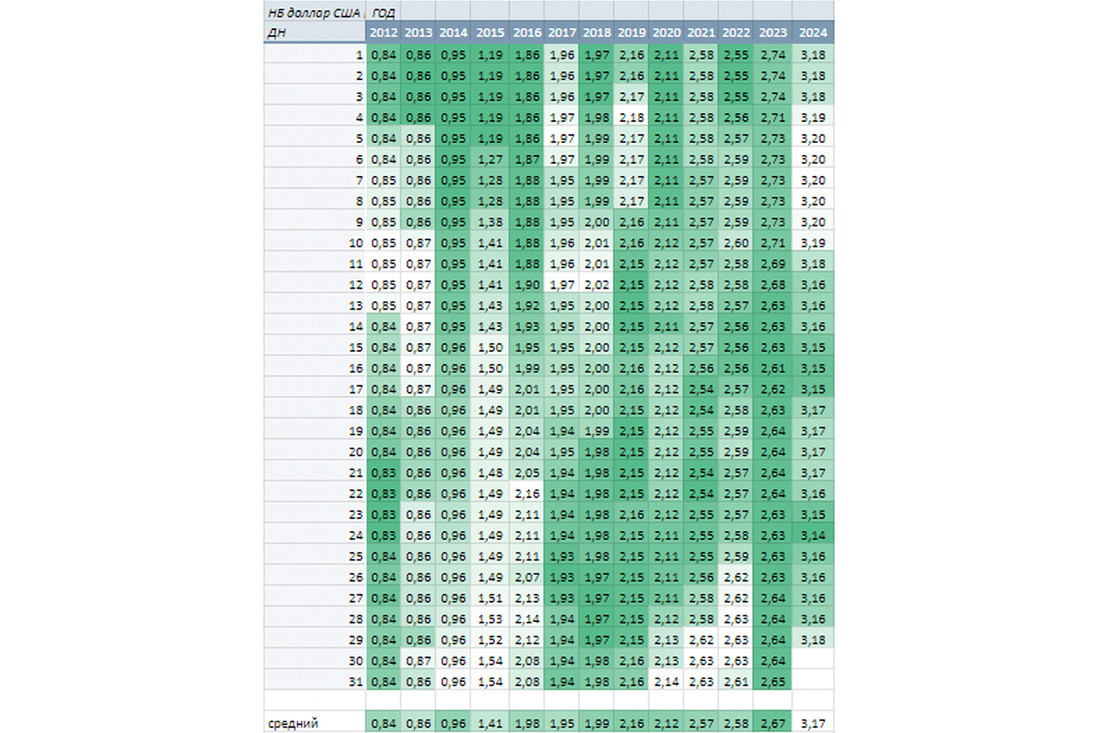

На скрине данные курса по Нацбанку за январь по дням в разрезе 12 лет. Самые низкие значения в разрезе каждого года подсвечены более темной заливкой. В данных прослеживается некоторая цикличность и закономерность, что помогает определить оптимальный момент для покупки валюты, особенно когда речь идет о крупных суммах. За годы анализа таких данных у нас выработалось определенное чутье, которое мы регулярно проверяем с помощью цифр.

При выборе кредита на жилье мы внимательно изучили все предложения от банков, уделяя особое внимание условиям. Маркетинговые уловки банков могут быть очень хитрыми. Например, кредит под 9% может казаться выгодным, но часто это условие действует только на первый год, после чего процентная ставка может возрасти до 15—16%. Анализ суммы переплаты по таким условиям заставляет задуматься о целесообразности кредита в принципе. Мы также используем валютные и рублевые вклады для диверсификации наших сбережений.

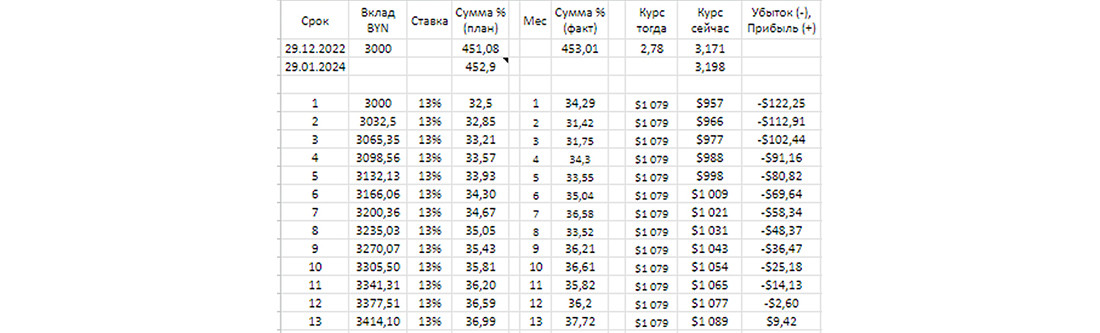

В качестве эксперимента мы разместили 3000 рублей на рублевом вкладе в «Альфа-Банке», когда курс доллара был 2,78. Если бы мы решили купить доллары, то получили бы $1079. Ставка по вкладу составляла 13%, и мы рассчитали предполагаемую сумму процентов по вкладу, а в отдельном столбце фиксировали фактически полученные проценты от банка. Наши расчеты почти полностью совпали с расчетами банка. Прибавляя к сумме вклада проценты и пересчитывая их в доллары по курсу продажи доллара банком на каждый день, мы анализировали, насколько выгоднее хранение средств на депозите по сравнению с хранением в долларах.

По итогам этого временного промежутка хранение средств на вкладе под 13% оказалось более выгодным на 9,42 доллара, чем если бы мы купили доллары в день открытия вклада. Пограничное значение курса (при котором экономический эффект был бы нулевым) составило 3,198 за доллар.

Наш совет: начинайте с мелочей. Ведите учет расходов (не обязательно так детально, как мы), пользуйтесь кешбэками, участвуйте в акциях. Всегда внимательно читайте и анализируйте предложения, чтобы избежать маркетинговых уловок.

Мы чувствуем уверенность благодаря тщательному контролю за расходами и их соотношению с доходами. Имея четкое представление о своих базовых (плюс-минус неизменных обязательных) расходах и о расходах на всякие «хочу», можно эффективно реализовывать даже казавшиеся изначально недостижимыми цели. И вы тоже можете добиться этого! Просто начните более осознанно относиться к своим финансам.

Реклама

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ga@onliner.by