«Большинство белорусов мечтает сдавать квартиру. Но вариантов намного больше». Куда лучше сейчас вкладывать свои деньги

Сегодня инвестором может стать каждый белорус: кто-то отнесет остаток зарплаты в банк, кто-то купит квартиру и будет ее сдавать, кто-то начнет работать с брокером и будет торговать акциями и облигациями. Главное, говорят эксперты, начать. Сколько нужно денег для старта, в какие активы стоит вкладываться и как перейти от потребительского мышления к инвестиционному? Вместе с группой компаний «Айгенис» разбирались, куда сегодня лучше инвестировать простому белорусу.

Этот текст не является инвестиционной рекомендацией и носит исключительно информационный характер.

Знакомьтесь: Вероника Санкович. Замдиректора по экономике и инвестициям в белорусском офисе «Айгенис». 15-летний опыт работы на фондовом рынке в банковской системе и брокерской компании. Преподавала в Институте бизнеса БГУ.

Сергей Гришко. Персональный финансовый советник в российском офисе «Айгенис», трейдер, инвестор. Управляет финансами более 14 лет.

Четыре простых вопроса об инвестициях

1. Что это вообще такое?

Все просто: инвестиции — это вложение денег куда-то сегодня с целью получения прибыли в будущем. Представьте, что вы сажаете дерево, которое со временем вырастет и будет приносить плоды. Но как скоро?

— Промежуток времени, через который эта самая прибыль будет получена, у всех разный. Я бы советовал готовиться к тому, что минимальный временной порог получения дохода от инвестиций — от 3 лет. Да, знаю, многим сложно представить, что прибыли нужно ждать годы. Все хотят сделать несколько «иксов» (кратный рост вложенных средств. — Прим. Onlíner) желательно за неделю, — рассказывает Сергей Гришко.

— Тапать хомяка — это тоже инвестиция?

— В принципе — да. Там ты зарабатываешь какие-то виртуальные монеты, и если вдруг эти монеты пройдут листинг на бирже, люди якобы получат деньги. Вопрос только, какой курс будет у этой монеты. Когда у проекта аудитория — сотни миллионов человек, ну сколько им можно раздать денег? По $10 каждому? Занимаясь этим, инвестор тратит кучу времени — а это самый главный ресурс, который уже не вернешь.

2. Когда начинать инвестировать?

Как только у вас появились собственные даже небольшие деньги.

Сергей считает, что, начав инвестировать с 18 до 27 лет, вы в итоге получите больше денег, чем если стартуете с 27 до 65. Никакой мистики: чем дольше работают ваши деньги, тем больше может для вас сделать сложный процент. Сейчас объясним.

— В инвестициях доход может начисляться двумя способами — с применением простого и сложного процентов. Простые проценты начисляются только на первоначальную сумму вложений. В отличие от них, сложный процент предполагает начисление процентов как на изначальную сумму, так и на ранее полученные проценты. Это создает эффект «процентов на проценты» и ускоряет рост капитала. Чем выше доходность, чаще происходит капитализация процентов и дольше продолжается процесс, тем быстрее растет капитал, — объясняет эксперт. Этот эффект особенно заметен при долгосрочных инвестициях.

В мире ценных бумаг сложный процент проявляется через реинвестирование доходов, таких как купоны облигаций и дивиденды по акциям. Инвестор сам решает, что делать с полученными средствами, но реинвестирование позволяет капиталу расти быстрее.

Сила сложного процента, обращает внимание Сергей, доступна каждому. Независимо от начальных вложений, любой человек может значительно увеличить свое благосостояние, если регулярно реинвестировать прибыль и наращивать капитал.

3. С какой суммы начинать?

Начинать инвестировать можно хоть с рубля, хоть с двух: так вы хотя бы поймете, как все это работает, рассказывает финансист. Да, облигации или квартиру вы за рубль не купите, но, например, положить его на депозит и начать копить проценты вполне можно.

Начинать инвестировать лучше с небольших сумм, чтобы получить опыт и поменять свое мышление.

— Акции можно найти и за одну копейку. Можно безболезненно потратить 10—20 рублей, чтобы попробовать или набить руку. Казалось бы: стартовый капитал в $100 сколотить несложно, они есть у всех, но многие ли сразу начинают инвестировать? Нет. Первую сделку совершать всегда страшно.

Поэтому относиться к стартовым инвестициям нужно как к игре: создаете таблицу и считаете, что у вас будет через 5—10 лет, если вместо утреннего кофе вы будете покупать акции.

Представьте себя через 50 лет: каким будете вы, дом, машина, семья. Визуализируйте цели, а дальше составляйте четкий финансовый план.

В идеале — отложите 10% от зарплаты и через год у вас будет 13-я зарплата и еще чуть-чуть сверху. Что вы с ней будете делать дальше — это уже вам решать. Но вы хотя бы поймете, что инструмент работает, — объясняет Сергей.

— Ок. У меня есть $100, как их приумножить?

— Деньги есть, но опыта нет? Частый запрос. Самый надежный в этом случае вариант — государственные облигации, но их номинальная стоимость — $1000. Поэтому мы рекомендуем обратить внимание на корпоративные облигации надежных эмитентов. Их стоимость может быть 200 рублей за 1 штуку. Большой капитал на таком вложении вы не заработаете, но начнете разбираться в теме.

Ведь если вы хотите научиться плавать, вы не ограничиваетесь теорией, а идете в бассейн и сразу применяете знания на практике.

На оставшиеся со $100 деньги рекомендуем купить что-то из книг по инвестициям: «Самый богатый человек в Вавилоне» Клейсона, «Разумный инвестор» и «Анализ ценных бумаг» Грэма, «Технический анализ» Швагера, «Поведенческая экономика» Талера.

Можно приобщить к этой теме и детей, например, из детской литературы можно выбрать «Пес по имени Мани», «Твой первый миллион», «Волшебный банкомат. Детям об экономике». Так начнется смена «бедного» мышления на инвестиционное, но будьте готовы, что процесс займет определенное время. Чем раньше начать, тем быстрее произойдут сдвиги в привычках и поведении, — рассказывает эксперт.

4. Какую часть дохода разумно направлять на инвестиции?

— Нужно исходить из ваших возможностей, — советует Вероника. — Если ваша зарплата — 1000 рублей, вы не сможете направить 500 из них на инвестирование. Я рекомендую вкладывать хотя бы 10% от зарплаты. Не стремитесь заработать все деньги мира — сразу так не получится.

Почему белорусы не инвестируют?

В Америке инвестирует около 80% населения, в Беларуси около 9%. В чем дело?

В финансовой грамотности, считают эксперты: белорусов ей просто не учат. В итоге получается, что почти в каждой семье есть финансовая подушка, которая лежит на полке или в лучшем случае в банковской ячейке или вовсе закопана на даче в стеклянной банке.

Но эти деньги не делают деньги. А так быть не должно.

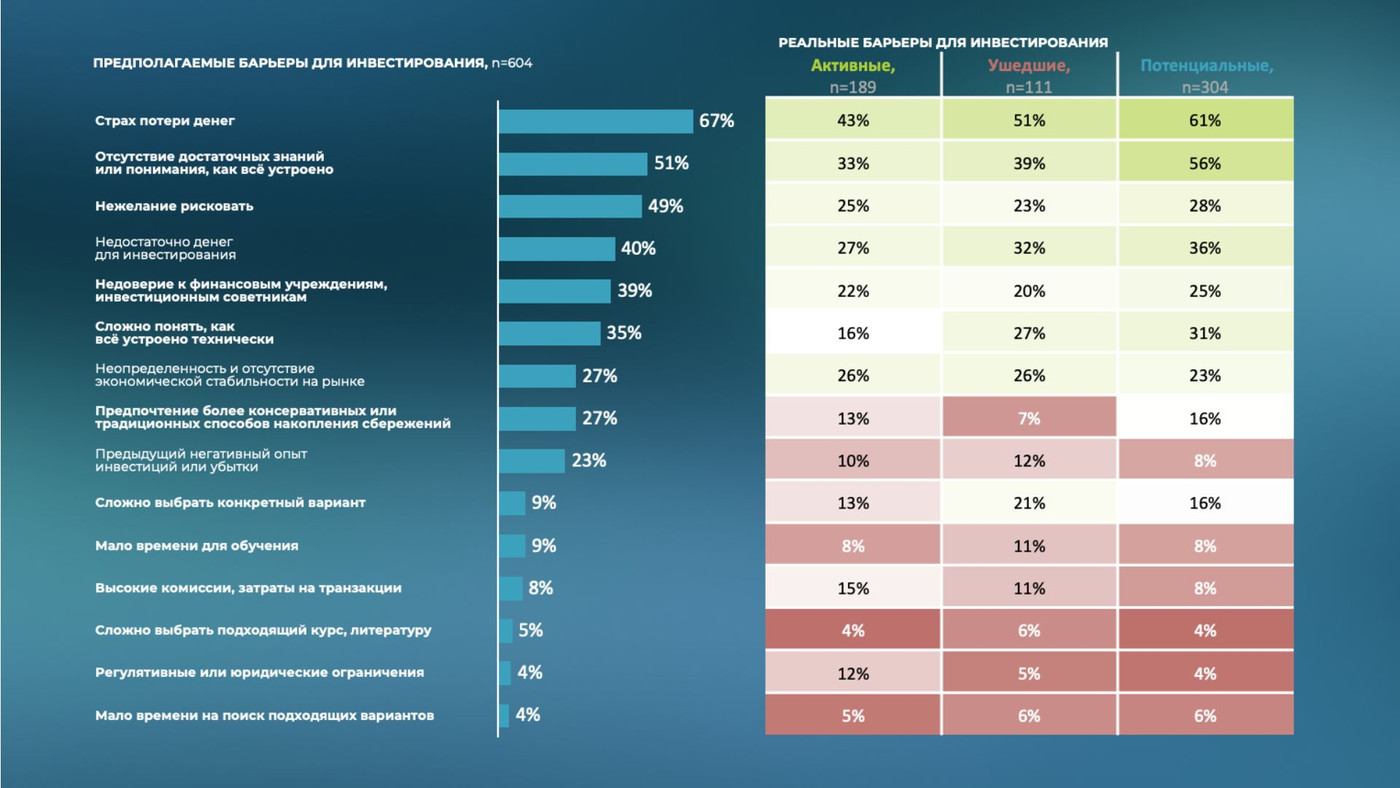

Кроме инфляции, есть еще очень страшные вещи, как пожар, ограбление и прочее. К тому же есть риск потерять деньги из-за того, что купюры «съест» плесень, они превратятся в пепел из-за сырости, или закопанные средства унесут грунтовые воды. Это все, говорят эксперты, реальные кейсы. И точно все деньги не стоит хранить дома. Наши эксперты провели собственное исследование, в котором поучаствовали 604 белоруса возрастом от 21 до 64 лет из разных областей, чтобы понять, какие барьеры мешают простым людям начать инвестировать.

В топе — страх потери денег и нехватка знаний.

Суть любых инвестиций — достичь определенных финансовых целей. И у каждого человека они будут разными.

Вот несколько основных:

— Создать «подушку безопасности», которую потом можно положить на вклад с возможностью частичного снятия.

— Скопить деньги на крупные покупки.

— Защитить капитал от инфляции.

— Обеспечить дополнительный доход, страхуя основной источник заработка.

— Увеличить сбережения для своих детей.

— Отложить на пенсию.

Во что может инвестировать любой белорус?

Банковские вклады

Суть проста: вы кладете деньги на депозит и получаете проценты. Вклады бывают отзывные (когда можешь снять деньги в любой момент, но при этом потерять часть процентов) и безотзывные (когда забрать деньги из банка можно только спустя определенный, заранее известный срок).

В чем выгоднее копить? Белорусы, кажется, традиционно считают, что в валюте (но эксперты говорят, что это не так).

— Доходность простых банковских депозитов в валюте в Беларуси сейчас едва превышает 1% годовых. Это один из самых надежных методов инвестирования с небольшим, зато гарантированным доходом. Как говорится, положил и забыл. Заработать вряд ли сможете — не обгоните инфляцию, но сберечь условно получится. Средние ставки вкладов в белорусских рублях сегодня крутятся в пределах 10—13,8% годовых (зависит от вида вклада, срока и суммы) — и это дает возможность заработать, — рассказывает Вероника.

Акции

Вы покупаете часть компании в виде акций, и, если она успешно развивается, ваша доля (то есть ваши акции) растет в цене. Вы также можете регулярно получать дивиденды — свою часть прибыли этой компании.

В этом виде инвестирования доходы будут гораздо выше, как, впрочем, и риски.

Акции могут стоить от нескольких рублей до десятков тысяч рублей в зависимости от стоимости компании и спроса на ее ценные бумаги. Их цена зависит от успехов бизнеса, экономической ситуации и новостей о компании. Акции покупают и продают на фондовых биржах через брокеров.

Сергей Гришко выделяет плюсы инвестирования в акции:

— Низкий порог входа, хорошая ликвидность, самый простой и доступный способ заработка. Сейчас на подъеме отрасль высоких технологий и IT, со временем она только будет развиваться, я бы присмотрелся к этой сфере.

Облигации

Это работает примерно так: вы даете свои деньги взаймы государству или компании, а они обязуются вернуть их с процентами через определенное время.

Менее рискованно, чем акции, но и доход может быть ниже, объясняют эксперты.

В этом году белорусское государство в лице Минфина размещало облигации и привлекало деньги в том числе простых белорусов под 2,5% годовых в долларах. По корпоративным облигациям встречаются и ставки 6—7% в привязке к иностранной валюте и более 17% годовых в белорусских рублях (но здесь и больше рисков).

Облигации стоят от 200 рублей и выше. Доходность по ним зависит от финансовой устойчивости компании и направления ее бизнеса, общей экономической ситуации.

Облигации также покупают и продают на фондовых биржах через брокеров.

Недвижимость

Вы покупаете квартиру и сдаете ее в аренду или продаете дороже в будущем.

Этот вариант инвестиций белорусы считают самым надежным.

Среди минусов можно выделить очень высокий порог входа в этот инвестинструмент (сколько денег вам нужно будет вложить) — $30 000—60 000 и не самую высокую ликвидность (нельзя продать в один клик, нельзя продать часть актива, цена непонятна до момента сделки). Зато, говорят эксперты, этот актив дает инвестору условно стабильный доход и потенциальный рост стоимости.

Драгоценные металлы

Инвестиции в золото — это не про визит в ювелирный салон с целью покупки украшений «в кубышку», поясняют эксперты: золотой кулон по той стоимости, за которую вы его приобрели, сбыть не удастся.

Драгметаллы как инвестинструмент можно купить в слитках в банке, с помощью биржевых фондов, обезличенных металлических счетов и так далее. Покупая драгметалл, вы храните его, надеясь, что цена вырастет. Этот инструмент отличается от других тем, что драгметаллы не приносят никакого денежного потока в период владения: их можно только купить и продать, возможно, когда-то на этом заработав.

Плюс вам нужно обеспечивать хранение этого актива.

— Покупая физическое золото, серебро, платину в слитках, нужно понимать, что необходимо обеспечить целостность упаковки и сохранить документы, иначе придется сдавать их как лом, — объясняет Вероника.

Криптовалюты и токены

Можно покупать биткоины или другую криптовалюту и надеяться, что их цена вырастет. Очень высокие риски и волатильность, но и потенциально высокие доходы, объясняют эксперты.

Также можно приобретать долговые токены - аналог корпоративных облигаций. Важно помнить, что практически любое предприятие может выпустить токены, но не любое предприятие может выпустить облигации.

Не складывайте все яйца в одну корзину, или Что такое диверсификация

Инвестирование всегда сопряжено с риском, подчеркивают эксперты: независимо от выбранного актива, вы можете потерять часть своего капитала. Чтобы минимизировать риски, нужно распределять деньги по разным активам — это называется диверсификацией.

— Люди, в том числе инвесторы, могут ошибаться, принимать решения на эмоциях, подвергаться панике и стрессу. Чтобы не потерять все и сразу, разложите свои инвестиции по разным «кучкам»: что-то положите на депозит, что-то вложите в акции или облигации и т. д. В идеальном мире грамотная диверсификация выглядит как портфель активов, в котором риски близки к нулю, ведь если один из активов подведет, другие могут компенсировать убытки, — объясняет Сергей.

Один из классических подходов к диверсификации — «постоянный портфель», разработанный экономистом Гарри Брауном в 1980-х годах. Он предлагал делить капитал на четыре равные части по 25%: долгосрочные и краткосрочные государственные облигации, акции роста и драгоценные металлы.

Пересматривать портфель нужно раз в год, продавая то, что выросло в цене, и покупая то, что подешевело, чтобы сохранить баланс.

Кроме того, диверсификация может быть не только по типу активов, но и по странам и отраслям экономики, что позволяет еще больше снизить риски.

— В инвестировании существуют системные и несистемные риски. Системный риск — это когда, например, экономика целой страны падает или уходит в рецессию, и это влияет на все инструменты инвестиционного рынка. А есть несистемный риск потерь, связанных с конкретным инструментом. Например, дефолт по конкретным корпоративным облигациям. Но если у вас в портфеле не только облигации этого эмитента, а многих, да из разных сфер, а еще и акции, и квартира, и крипта, то одно перекроет другое и потери будут не так страшны, — объясняет Сергей.

Инструкция к действию

Если вы решили начать инвестировать, придерживайтесь этого чек-листа:

- Определите свою цель. Зачем вы инвестируете? Накопить на пенсию, купить что-то конкретное или защитить деньги от инфляции? Цель должна быть конкретной и измеримой. Например, вместо «хочу доход» ставьте целью «накопить 30 000 рублей за 2 года на машину».

- Узнайте свой риск-профиль. Решите, к каким рискам вы готовы. Чем выше потенциальная доходность инвестиционного инструмента, тем выше риски. Пройти «тест на риск» можно на сайтах брокеров и инвестиционных компаний.

- Пройдите обучение. Многие брокеры и биржи предлагают бесплатные курсы для новичков.

- Рассчитайте нужный доход. Сколько вам нужно для достижения цели? Например, если копите на пенсию, определите желаемый ежемесячный пассивный доход и учтите инфляцию и налоги.

- Выберите стратегию. Определив годовой доход, обратитесь к финансовому консультанту или используйте готовые схемы портфелей для самостоятельной работы.

- Выделите стартовый капитал.

- Если решили инвестировать на фондовом рынке, выберите брокера и откройте брокерский счет. Оцените, как давно брокер на рынке, есть ли у него мобильное приложение, его тарифы (комиссии за сделку).

Ошибки новичков

Инвесторы часто выбирают стратегии, которые не соответствуют их уровню риска, а ведь риск — основной критерий. Наш эксперт Сергей знает, что почти каждый новичок совершит какую-то ошибку, но это не страшно.

— Вы купите не ту бумагу, вы купите ее по плохой цене, вы не сможете вовремя ее продать, вы не будете читать новости и отчеты, вы, скорее всего, наслушаетесь друзей, которые не разбираются в финансах, будете полагаться на интуицию и эмоции, а не приступать к делу с холодной головой. Все пройдет с опытом.

Рисков избежать не получится, их можно только минимизировать. Просчитали — и осознанно идем на него.

Делаем прогноз по трем сценариям: оптимистичному, обычному и плохому. Эта прогнозируемость дает понимание, возникнет ли риск и, если да, что вы сможете сделать.

На практике почти никто так не делает: за человека принимает решение дофамин (это нейромедиатор и гормон, который заставляет нас чувствовать удовольствие). Мы мыслим категорией прибыли, хотим, чтобы процесс был всегда положительным. Бывает, инвестор делает +100% от капитала, а потом теряет 10% — и у него чуть ли не депрессия начинается. Он уже не помнит, что все равно остался в плюсе.

Поэтому важны холодная голова и умение считать.

Партнер проекта – «Айгенис»

«Айгенис» — это инвестиционная компания. Мы знаем, как эффективно управлять деньгами, чтобы они приносили доход. Но более важную миссию нашей компании мы видим в другом — научить инвестировать белорусов.

«Айгенис» первой в Беларуси создала удобное приложение для биржевой торговли — aigenis invest, которое дает доступ ко всем ценным бумагам на Белорусской валютно-фондовой бирже.

Мы также выпускаем собственные корпоративные высокодоходные облигации: индексируемые облигации в USD под 7%, в EUR — 6,8%, RUB — 17%, в BYN — 18,5%.

Начинать инвестировать легче с командой профессионалов!

Партнер проекта – «Айгенис»

«Айгенис» — это инвестиционная компания. Мы знаем, как эффективно управлять деньгами, чтобы они приносили доход. Но более важную миссию нашей компании мы видим в другом — научить инвестировать белорусов.

«Айгенис» первой в Беларуси создала удобное приложение для биржевой торговли — aigenis invest, которое дает доступ ко всем ценным бумагам на Белорусской валютно-фондовой бирже.

Мы также выпускаем собственные корпоративные высокодоходные облигации: индексируемые облигации в USD под 7%, в EUR — 6,8%, RUB — 17%, в BYN — 18,5%.

Начинать инвестировать легче с командой профессионалов!

Спецпроект подготовлен совместно с ЗАО «Айгенис», УНП 100862882.

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро