«Надо заплатить, но гарантий нет». Белорус перевел деньги не на тот счет и нашел интересный сбор

Читатель Юрий случайно перевел деньги не на ту карту и смог вернуть их только через суд — мы рассказывали об этой истории почти два года назад. С тех пор в инструкцию о банковском переводе внесли изменения, а Юрий снова попал в аналогичную ситуацию. Что изменилось? Теперь в некоторых банках появилась любопытная комиссия.

Что произошло

Напомним, что случилось в прошлый раз: Юрий должен был перевести на карту знакомой 90 рублей. Фамилию и имя получателя он указал верно, но перепутал цифры карты — и деньги ушли в неизвестность. Получатель отказался возвращать их добровольно, милиция состава преступления в этой ситуации не увидела. И хотя сумма была не такой большой, Юрий решил добиться возврата денег.

Нюанс таких историй в следующем: человек, который сделал ошибочный перевод, не знает данные клиента, который получил платеж. Он должен обратиться с заявлением в свой банк, тот передаст информацию банку-получателю, а уже последний может попросить клиента — получателя ошибочного платежа вернуть деньги. Заставить или принудительно списать деньги со счета в таком случае он не может.

Если человек не хочет возвращать деньги, то нужно обращаться в суд. И на этом этапе тоже можно столкнуться с проблемой: данные о владельце счета, на который ошибочно перечислили деньги, банк может не сообщить, и надо обращаться в милицию.

В предыдущий раз Юрий смог узнать данные получателя перевода, пойти с ними суд и выиграть дело — на всю эту историю он потратил год и два месяца. Если вы ошибочно перевели деньги не тому человеку, вернуть их может быть не так-то просто.

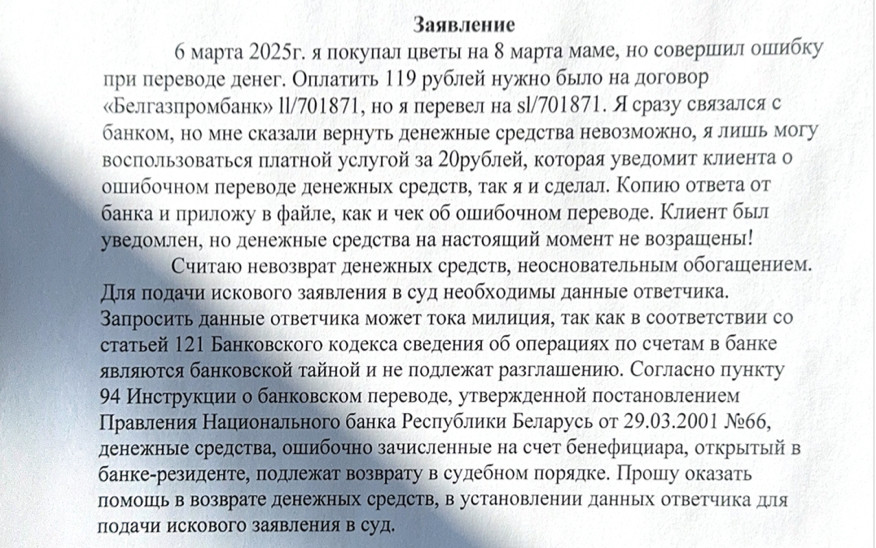

А недавно ситуация повторилась. В марте Юрий заказывал цветы для мамы в интернет-магазине и оплачивал их через ЕРИП, но ошибся в одной букве, и 119 рублей ушли не туда. Мужчина сразу же позвонил в банк, с карты которого отправлял деньги, но получил ответ, что отменить перевод уже невозможно.

— Я лишь могу обратиться в отделение банка, написать заявление на возврат, которое стоит 20 рублей (но это гарантию возврата денежных средств не дает), а потом идти в милицию.

Юрий решил не отступать и в этот раз, а заодно проверить, что изменилось с 2022 года.

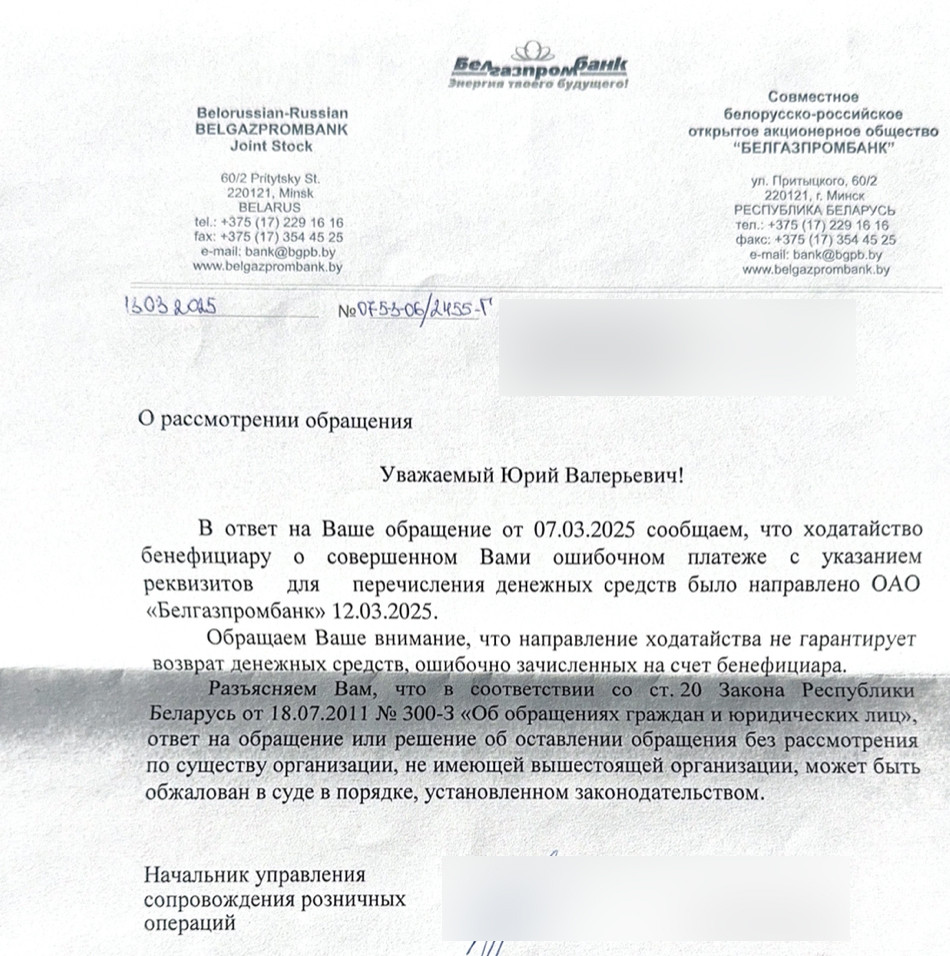

— Написал заявление в Белгазпромбанке о возврате денежных средств, оплатив 20 рублей и уточнив, будет ли письмо отправлено с уведомлением, так как в 2022 году банк отправлял без уведомления, и в суде было сложно доказать получение письма о возврате денежных средств.

По словам Юрия, через две недели он позвонил в банк и уточнил, что ответчик получил письмо и у банка есть подтверждение этого. Он подождал две недели (по законодательству у получателя ошибочного перевода есть 15 дней, чтобы добровольно вернуть деньги), средства на его счет не пришли.

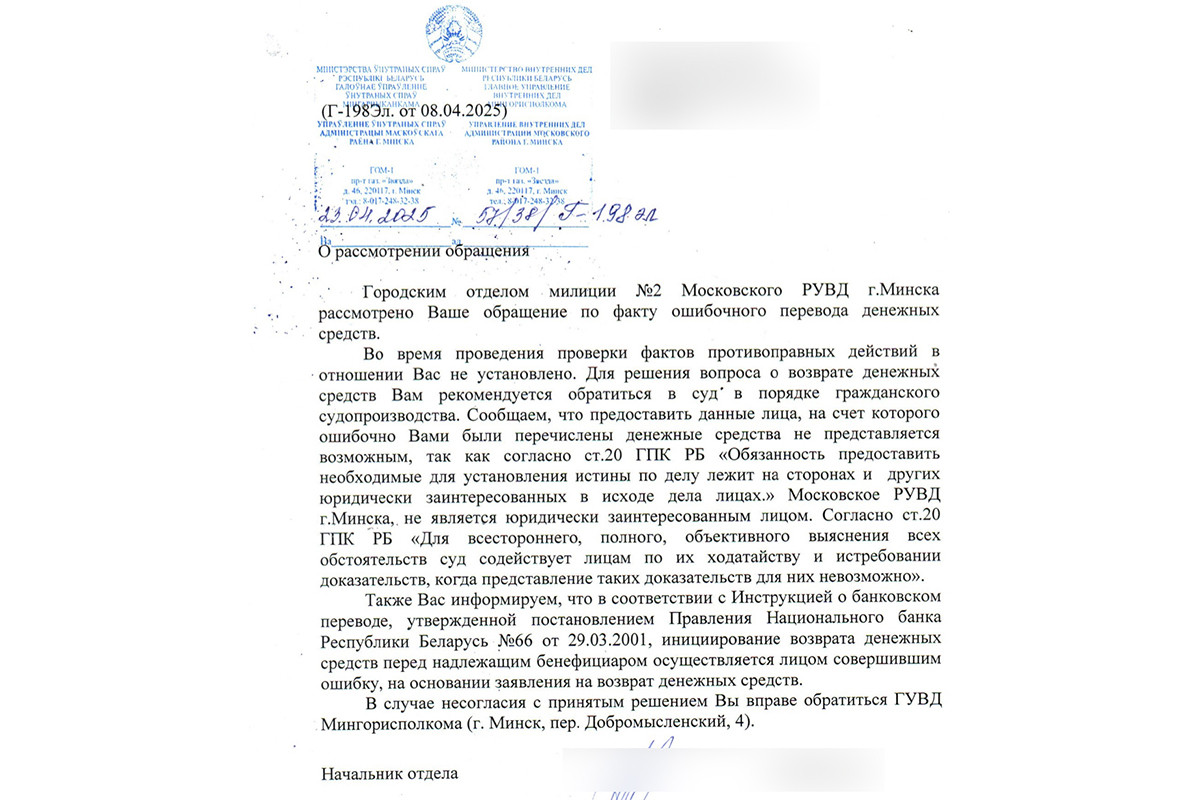

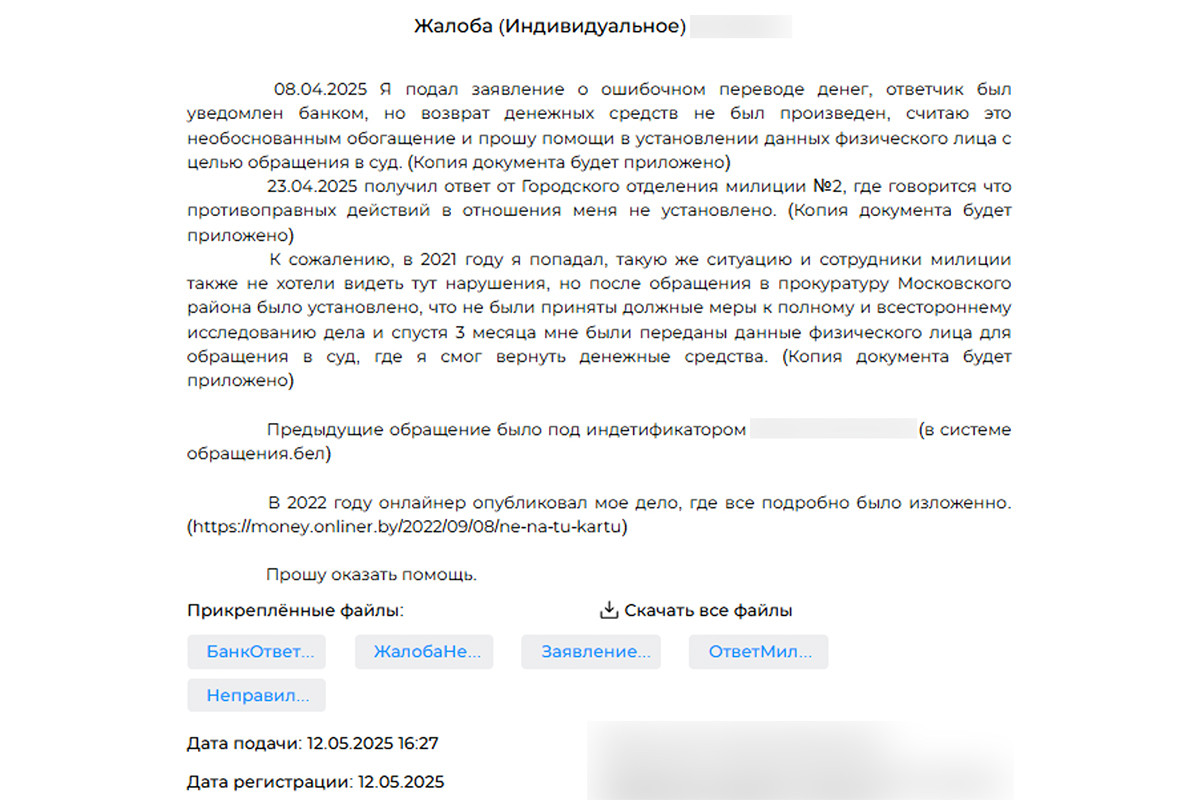

Тогда через обращение.бел он написал заявление в милицию. В полученном ответе говорилось, что противоправных действий в отношении Юрия не было. Чтобы решить вопрос с возвратом, ему посоветовали идти в суд, но данные получателя денег ему не раскрыли.

— Предоставить данные лица, на счет которого ошибочно вами были перечислены денежные средства, не представляется возможным, так как, согласно статье 20 ГПК Беларуси, «обязанность предоставить необходимые для установления истины по делу лежит на сторонах и других юридически заинтересованных в исходе дела лицах». Московское РУВД города Минска не является юридически заинтересованным лицом. Согласно статье 20 ГПК, «для всестороннего, полного, объективного выяснения всех обстоятельств суд содействует лицам по их ходатайству и истребованию доказательств, когда представление таких доказательств для них невозможно».

Юрий учел опыт прошлого возврата денег и решил обжаловать это решение.

Он указал, что 2021 году уже попадал в такую ситуацию и были сложности с получением данных человека, которому ушел ошибочный платеж. Но он обращался в прокуратуру Московского района, потом ему передали данные физлица для обращения в суд, и Юрий выиграл дело.

Чем все закончилось

Спустя две недели Юрий получил ответ, что проводится проверка, а потом ему позвонил участковый. Выяснилось, что милиция связалась с человеком, который получил ошибочный перевод, и тот был не против, чтобы его номер передали отправителю денег.

— Человек сказал, что на тот счет, куда я перевел деньги, наложен арест, все средства списываются автоматически, и он не видел поступления денег. Он предложил мне перевести деньги на телефон, что позже и сделал.

То есть вернуть ошибочный перевод можно двумя способами: или получатель соглашается сделать это добровольно, или надо будет идти в суд. Как уже упоминалось, проблемой может быть то, что данные ответчика неизвестны. Мы рассказывали историю Марины: банк пытался связаться с получателем денег, но тот не ответил. Данные получателя женщине в банке не назвали, а без них суд не принял заявление.

В случае Юрия ему удалось их узнать через милицию, адвокаты говорят об еще одном способе — предъявить иск к обслуживающему банку получателя денег. Он сообщит сведения о клиенте-получателе суду, после чего суд заменит ответчика по делу.

В этот раз все закончилось относительно благополучно, до суда дела не дошло, но пришлось потратить время на поиски данных человека, которому пришел перевод, и заплатить «возмутительный сбор за заявление», говорит Юрий.

— С 2022 года я помог трем людям вернуть денежные средства, люди находили меня через статью на Onlíner. В одном случае милиция сразу увидела в этом состав преступления, остальные два раза проходили по обычному сценарию с судебным заседанием.

Количество онлайн-переводов растет, ошибки при переводе никто не отменял, но, по моему мнению, физическому лицу не оказывают должного содействия в возврате денег. Милиция вынуждена решать данную проблему, так как является конечной инстанцией, других законных методов нет.

Есть простой хороший пример: когда мы ошибочно переводим деньги не на тот номер телефона, человеку достаточно прийти с паспортом к оператору для возврата средств. Почему бы и тут так не сделать?

Мы обратились в Белгазпромбанк с вопросами, почему банк ввел такую плату и как определяется ее размер, но ответа не получили. Однако если банк прокомментирует, то мы дополним материал.

А что в других банках?

Общее правило: если клиент сделал ошибочный перевод, то он сам должен инициировать возврат. Для этого нужно обратиться с заявлением, и сейчас такая невнимательность стоит дополнительных денег: в некоторых банках есть плата за подачу заявления на возврат ошибочного перевода.

Так, в Альфа-Банке за направление бенефициару (банку-получателю) заявления клиента-плательщика на возврат денег нужно заплатить 20 рублей. Это тариф за одно заявление по одной совершенной клиентом операции. Такую же сумму надо заплатить в Белгазпромбанке, как это было в случае Юрия, а также в Банке БелВЭБ и БНБ-Банке (если перевод был между клиентами БНБ-Банка, то бесплатно).

В Беларусбанке за направление такого заявления банку-получателю нужно заплатить 32 рубля (за каждую операцию по ошибочному переводу).

За прием заявления в Белинвестбанке возьмут 20 рублей, в банке Дабрабыт — 25 рублей.

В Сбер Банке тариф зависит от суммы перевода. Если ошибочный перевод был до 50 рублей, то нужно заплатить 10 рублей, при переводе от 50,01 до 100 рублей — 30 рублей, при переводе от 100,01 рубля — 40 рублей. Вознаграждение берется в том числе по операциям внутри банка. При этом плата не берется по ошибочным операциям переводов на карты банков-нерезидентов, по ошибочным операциям оплаты кредитов других лиц.

В тарифах Технобанка есть услуга по поиску получателя ошибочно перечисленных денег по заявлению физлица, который не является клиентом банка, ее стоимость — 10 рублей.

Что говорят в Нацбанке

В Национальном банке пояснили Onlíner, как работает эта система и почему банк не может просто взять и отменить перевод.

— Согласно статье 19 Банковского кодекса, банки самостоятельны в своей деятельности. Вмешательство государства, его органов и должностных лиц в деятельность банков допускается исключительно в пределах, установленных Конституцией и принятых в соответствии с ней законодательных актов.

Безналичные расчеты в виде банковского перевода, в том числе через платежные программные приложения (интернет-банкинги, мобильные банкинги), проводятся в соответствии с Банковским кодексом, законом «О платежных системах и платежных услугах», инструкцией о банковском переводе, утвержденной постановлением правления Нацбанка от 29 марта 2001 года №66, и другими актами законодательства.

В соответствии с нормами законодательства, если клиент ошибся в реквизитах и отправил деньги другому человеку, банк не несет за это ответственность. Он не оценивает, кто кому и сколько «должен».

— При этом распоряжаться деньгами, которые находятся на счете, имеет право только владелец такого счета лично либо через уполномоченных лиц (статья 200 Банковского кодекса).

Банки не оценивают наличие либо отсутствие обязательств между клиентами и не вправе выполнять требования лица, не являющего владельцем счета, по распоряжению денежными средствами, находящимися на данном счете, кроме случаев списания денежных средств в бесспорном порядке в соответствии с законодательством.

Вернуть ошибочный перевод можно, но получатель сам решает, возвращать деньги или нет, это его право. Если он откажется, остается только обращаться в суд.

— Поставщик платежных услуг, то есть банк, обязан обеспечить возможность возврата денежных средств получателем денежных средств плательщику в случае, если платеж осуществлен ошибочно, в соответствии с порядком, установленным законодательством.

Процедура возврата прописана в инструкции о банковском переводе. Ваш банк отправляет запрос в банк получателя, тот — самому получателю. Ответа нужно ждать уже от него.

— Так, в соответствии с пунктами 127—130 главы 28 инструкции о банковском переводе, возврат денежных средств инициирует лицо (плательщик, банк-отправитель, банк-корреспондент, банк-получатель), совершившее ошибку, на основании заявления на возврат денежных средств. Данное заявление должно содержать необходимые реквизиты и отметки согласно приложениям 2 и 9 к инструкции.

Банк — отправитель денег направляет заявление в банк-получатель не позднее банковского дня, следующего за днем поступления данного заявления в финучреждение.

Поступившее в банк-получатель заявление на возврат денег направляется надлежащему бенефициару не позднее банковского дня, следующего за днем его поступления в банк.

И получатель платежа принимает решение о возврате или отказе в возврате ошибочно перечисленных ему денег.

Если вы перевели деньги по ошибке, банк может назвать вам Ф. И. О. человека (или название организации), на чей счет они ушли. Это не считается нарушением банковской тайны.

— Согласно части 13 статьи 121 Банковского кодекса, не является нарушением банковской тайны представление плательщику или на основании его обращения в обслуживающий банк обслуживающему его банку сведений о наименовании и учетном номере плательщика бенефициара — юрлица, фамилии, имени, отчестве (при его наличии) бенефициара — физического лица, которым средства были ошибочно перечислены в результате указания плательщиком неверных реквизитов платежных инструкций, — отметили в Нацбанке.

Что надо знать о возврате перевода: краткая инструкция

- Сначала — в банк. Пишите заявление на возврат средств. Это можно сделать только через банк, напрямую получателя вы не найдете. Услуга по направлению заявления может быть платной, тарифы мы приводили выше.

- Банк отправит запрос получателю. Если человек объявится и вернет деньги добровольно, все закончится быстро.

- Если получатель не вернул деньги, идите в суд. Сам банк принудительно ничего списать не может.

- Как только вы поняли, что на счет пришли деньги, которых вы не ждали, нужно обратиться в обслуживающий банк, чтобы найти, кто их перевел.

- Если выяснилось, что деньги пришли по ошибке, немедленно обратитесь в банк с просьбой решить ситуацию с возвратом.

- После подачи заявления следуйте инструкциям банка. Если банк передал вам реквизиты отправителя или отправитель сам связался с вами, верните ошибочно полученную сумму. Это можно сделать с помощью перевода или другим способом, главное, чтобы у вас был подтверждающий документ о возврате денег (например, расписка).

- Важно помнить: если вы откажетесь возвращать деньги, у вас могут потребовать их через суд, еще и с процентами за пользование чужими средствами. Кроме того, придется возмещать расходы по уплате госпошлины и услуги адвоката, а они могут в десятки раз превышать сумму полученных средств.

Читайте также:

- «К банку есть вопросы». Белорус проверил вклад, открытый 17 лет назад, — что пошло не так?

- Банк может вернуть до 300 рублей. Топ-5 карт с интересным манибэком

Реклама

Накопительное страхование жизни в «Стравите» — это финансовый инструмент, который:

• позволяет вам накопить на крупные покупки;

• обеспечивает дополнительные выплаты при наступлении непредвиденных обстоятельств с вами или вашим ребенком;

• предоставляет налоговую льготу.

Срок, периодичность и сумму взносов выбираете в зависимости от цели ваших накоплений. Заключить договор можно в BYN, в эквиваленте RUB, CNY, а по 31 августа — в эквиваленте USD.

Подробнее на сайте stravita.by или по номеру 7644 (все мобильные операторы Беларуси).

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ga@onliner.by