Как считают пенсии белорусов и можно ли увеличить свои выплаты? Разбираем все варианты

Система пенсий гарантирует, что каждый работник сможет получать выплаты, если накопит нужный стаж. При этом размер самой пенсии можно прикинуть лишь приблизительно. Изучаем, какие сейчас есть варианты накопить себе на выплаты и что надо знать будущим пенсионерам.

О чем эта статья

- Как формируется пенсия

- Как узнать размер пенсии

- Как подтвердить свою зарплату

- Что будет, если не хватает трудового стажа для пенсии

- Что будет с пенсией, если человек работал за границей

- Как увеличить свою пенсию

- Добровольные накопительные пенсии в Беларуси: условия и выгоды

Как формируется пенсия

В стране действует система, которую называют солидарной: работники из своей зарплаты перечисляют взносы в Фонд социальной защиты населения, а затем эти средства идут на выплаты пенсионерам. Работник переводит 1% от своей зарплаты, а его работодатель — еще 28%.

То есть нынешние работники обеспечивают пенсию своих родителей, а когда они сами выйдут на пенсию, то их выплаты будут формироваться за счет тех, кто будет работать.

При такой распределительной системе работник своими взносами гарантирует себе пенсию, но деньги идут не на его персональный счет, а в ФСЗН, откуда распределяются между пенсионерами. Когда придет время выйти на заслуженный отдых, то он уже будет не «донором» фонда, а получателем денег, которые будут отчислять те, кто еще работает и не вышел на пенсию.

Большинство пенсионеров получают трудовые пенсии — они связаны с уплатой обязательных взносов и наличием стажа и гарантируют, что будет учитываться зарплата, которую когда-то получал человек. Если работник не накопил нужный стаж для трудовой пенсии, то государство назначит ему социальную.

Кроме того, можно копить самостоятельно на вторую негосударственную пенсию (в страховой организации) и таким образом получить прибавку.

Как узнать размер пенсии

Увы, заранее узнать точные цифры невозможно, их смогут назвать при расчете пенсии в территориальном органе по труду, занятости и социальной защите.

Чтобы претендовать на трудовую пенсию, с 1 января 2025 года нужно как минимум 20 лет страхового стажа. Это время, когда человек работал и за него уплачивались взносы в ФСЗН. Если работодатель платил зарплату в конвертах или «забывал» делать обязательные отчисления, работник рискует не приобрести минимальный страховой стаж.

Чтобы фактически получать пенсию, мужчинам нужно достичь 63 лет, женщинам — 58 лет. При этом на размер пенсии будет влиять общий стаж: у мужчин он должен быть не менее 25 лет, у женщин — не меньше 20 лет. Общий стаж обычно больше страхового, потому что в него включается время декретного отпуска, службы в армии, учебы на дневном в вузе, ухода за инвалидом. Максимальный стаж, который учтут для пенсии, для мужчин составляет 45 лет, для женщин — 40 лет.

По общему правилу чем больше общий стаж и чем выше была зарплата, тем выше будет пенсия.

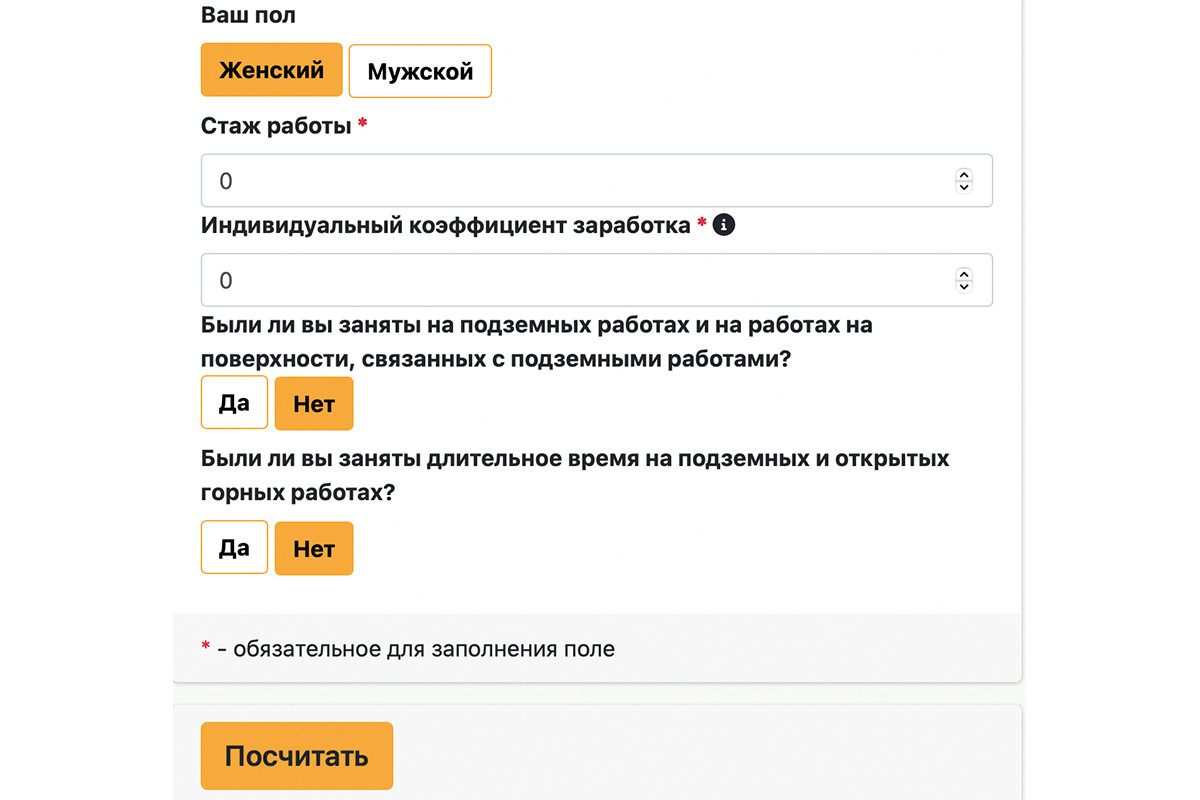

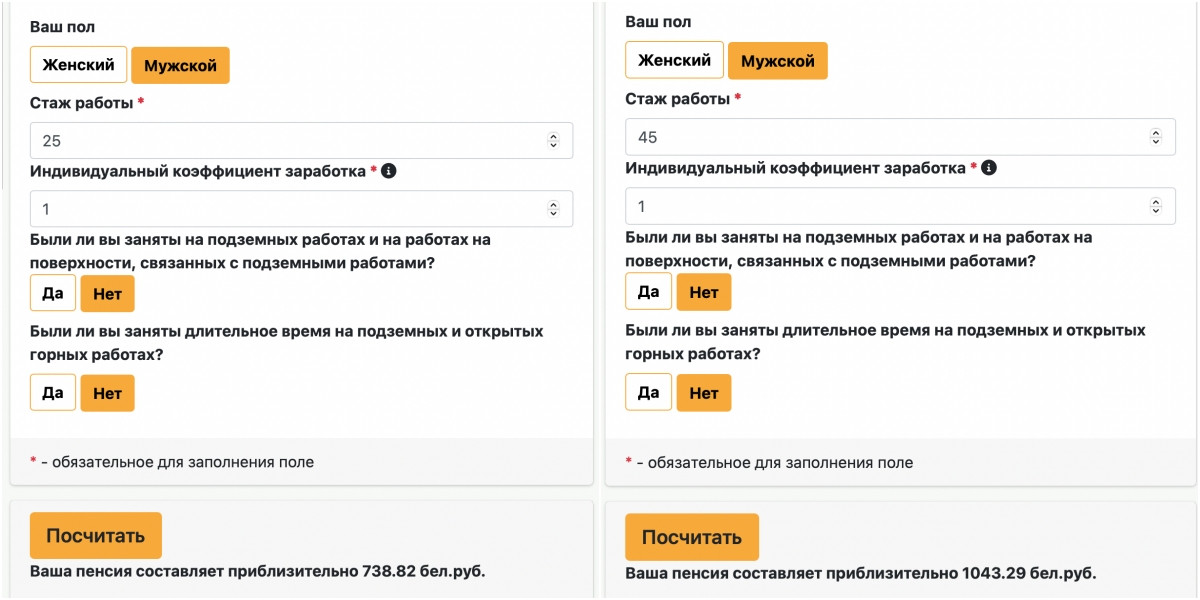

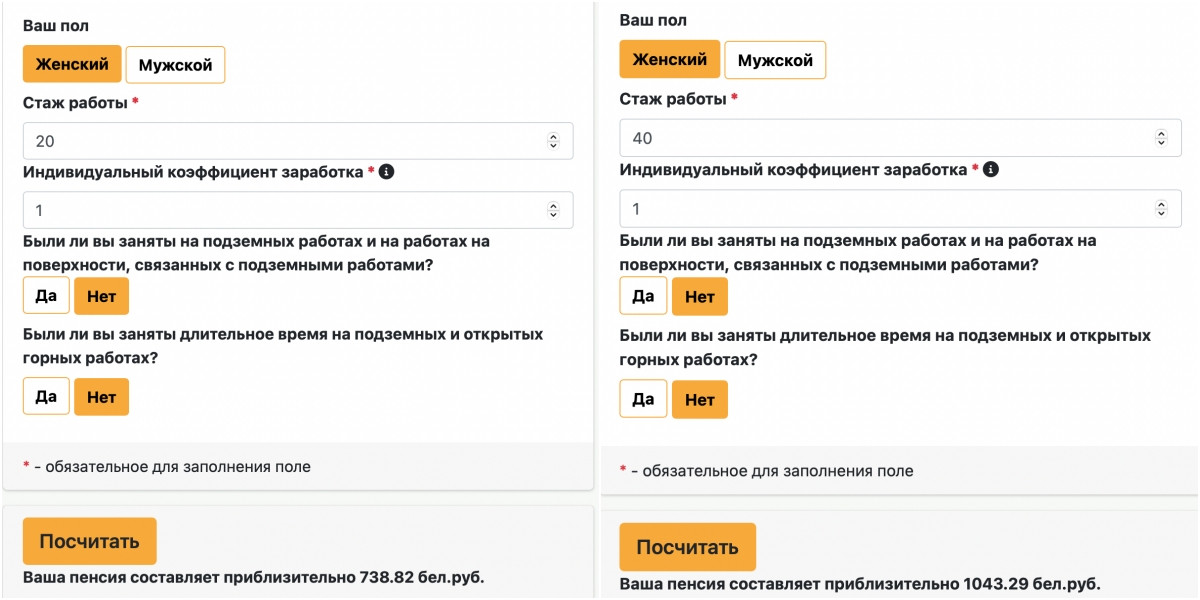

Для каждого пенсионера рассчитывается индивидуальный коэффициент заработка (ИКЗ): его зарплата в каждом месяце сравнивается со средней зарплатой работников в стране. Как это выглядит, можно понять исходя из расчетов пенсионного калькулятора на портале соцзащиты. ИКЗ около 1 будет говорить о том, что работник получал примерно среднюю зарплату по стране, при коэффициенте 2 зарплата была вдвое выше средней, при коэффициенте 0,5 она была на уровне половины средней зарплаты.

Например, в июле 2025 года средняя зарплата составила 2772,4 рубля. Если зарплата работника была 2900 рублей, то его ИКЗ за этот месяц — 1,0460 (2900 / 2772,4). При заработке 3700 рублей ИКЗ составит 1,33458, при зарплате 1400 рублей — 0,50497.

Будущему пенсионеру нужно оценить примерный ИКЗ за последние 30 лет перед оформлением пенсии — заработок за этот период учитывают при начислении пенсии.

Показатель ИКЗ используется для расчета осовремененного заработка пенсионера: ИКЗ умножается на величину средней зарплаты работников, действующей в конкретном месяце для исчисления всех трудовых пенсий, с дальнейшим применением особой формулы из статьи 56 закона «О пенсионном обеспечении».

Дальше осовремененный заработок умножают на процент, который зависит от общего стажа. Для мужчин это 55% за 25 лет стажа, для женщин — 55% за 20 лет стажа. Если стажа больше, доплаты добавят. Плюс к этому могут быть надбавки, повышения и доплаты к пенсии (за преклонный возраст, особенности социального статуса, например участник войны, инвалидность I группы и другие).

Как видим, конкретные цифры посчитать не так просто, особенно если вы еще в середине «рабочего пути» и не можете предсказать свою будущую зарплату и среднюю зарплату по стране, которые нужны для расчетов.

Пенсионный калькулятор тоже поможет рассчитать только примерную выплату, если уже есть 20 лет стажа и известен ИКЗ.

Вот как будет различаться пенсия мужчин при ИКЗ, равном 1, но при минимальном и максимальном учитываемом стаже:

Для женщин минимальный и максимальный учитываемый стаж составляет 20 и 40 лет соответственно:

Кроме того, уже после назначения трудовые пенсии индексируются с учетом роста средней зарплаты. В этом году трудовые пенсии повышали с 1 февраля 2025 года — в среднем на 10%. С 1 сентября они вырастут еще на 5%.

Минимальные трудовые и социальные пенсии, надбавки и повышения к пенсиям, доплаты для пенсионеров старше 75 лет привязаны к бюджету прожиточного минимума — он планово пересматривается четыре раза в год (ежеквартально).

Если человек открыл ИП и работает на себя, то у него тоже есть обязанность уплачивать взносы в ФСЗН и формировать право на пенсию. В этом случае будущие выплаты тоже будут зависеть от стажа и дохода предпринимателя, с которого он уплачивал взносы.

Как подтвердить свою зарплату

Для оформления пенсии нужна информация о зарплате за определенный период. С 1 января 2003 года в Беларуси ведется персонифицированный учет — это значит, что данные о стаже и зарплате за этот период уже не надо собирать самостоятельно.

А вот размер зарплаты до 1 января 2003 года нужно будет подтвердить справкой от бывших работодателей.

Если по какой-то причине сделать это невозможно, работник может обратиться в суд, чтобы доказать факт получения зарплаты в определенном размере.

Что будет, если не хватает трудового стажа для пенсии

Так что если человек накопил 20 лет страхового стажа, но еще не достиг пенсионного возраста, то выплаты ему не положены, нужно дожидаться официальной пенсии.

Но может быть и обратная ситуация: по паспорту человек уже пенсионер, а страхового стажа не хватает. Тогда если стаж от 10 лет, но меньше 20, то мужчины в 65 лет, а женщины в 60 могут получать трудовую пенсию по возрасту при неполном страховом стаже.

Ее размер будет определяться с учетом того, сколько лет платились обязательные взносы в ФСЗН. Если есть 10 лет страхового стажа, то пенсия составит 73% бюджета прожиточного минимума пенсионера. Плюс за каждый год страхового стажа сверх 10 лет пенсию увеличат на 3% БПМ пенсионера, но не более чем до 100% БПМ пенсионера.

Если страховой стаж меньше 10 лет, только получится претендовать только на социальную пенсию (и тоже женщинам надо дождаться 60 лет, а мужчинам — 65).

Размер социальной пенсии — 50% наибольшей величины БПМ в среднем на душу населения за два последних квартала. С 1 августа 2025 года размер социальной пенсии по возрасту составляет 243,86 рубля.

У некоторых белорусов есть льготы по страховому стажу, они могут отработать 5 или 10 лет и при этом получить право на трудовую пенсию. Только 5 лет такого стажа можно иметь матерям, родившим и воспитавшим четверых и более детей до 8 лет, людям с инвалидностью с детства, родителям детей с инвалидностью (инвалидов с детства).

Что будет с пенсией, если человек работал за границей

В трудовой стаж засчитывается работа за границей, если за это время в Беларуси платились обязательные страховые взносы в Фонд социальной защиты населения.

Если сотрудника отправили в командировку за границу, взносы за него продолжает перечислять белорусский работодатель.

Если же человек работает за границей сам по себе, без трудового договора с белорусской компанией, он может платить взносы добровольно. Для этого нужно самому выбрать доход, с которого будут идти платежи, перечислять 29% от этой суммы в ФСЗН, помнить, что если доход меньше минимальной зарплаты, то стаж для пенсии засчитается не полностью, а с понижающим коэффициентом.

Чтобы платить взносы добровольно, нужно зарегистрироваться в органах ФСЗН по месту жительства в Беларуси. Там же объяснят, как вносить платежи.

Если человек работал в странах, с которыми у Беларуси заключены договоры о пенсионном обеспечении (Россия, Молдова, Азербайджан, Литва, Латвия, Эстония, Чехия, государства — участники ЕАЭС), то за данный стаж пенсию будут платить эти государства.

Как увеличить свою пенсию

Очевидно, что пенсия у большинства работников будет далека от их средней зарплаты, поэтому есть смысл в каком-то виде собирать на «вторую» пенсию в дополнение к основной пенсии от государства. Кроме классических попыток сохранить деньги (покупка валюты или открытие вклада), есть специальные пенсионные схемы.

Самый простой способ — некоторое время продолжать работать на пенсии, получая одновременно и зарплату, и пенсию целиком. С 1 января 2025 года ограничения для работающих пенсионеров сняли, и теперь они не будут терять часть своей пенсии, как это было раньше.

После введения новшеств в Минтруда сообщали, что на рынок труда пришло около 10 тыс. пенсионеров.

Работающий пенсионер, как и остальные, продолжает платить из своей зарплаты взносы в Фонд соцзащиты населения, правда, на размер пенсии они уже никак повлиять не смогут.

Еще один вариант для тех, у кого пенсия совсем близко, — это отказаться на время от ее получения, чтобы потом были повышенные выплаты.

Если не получать пенсию хотя бы два месяца, то бонусом начисляется премия в размере 1% заработка, из которого исчисляется пенсия. Это минимум, с которого можно заходить в бонусную программу — дальше, чем больше работать без пенсии, тем бо́льшая сумма набежит в будущем.

Отказаться от пенсии можно на любой срок от 2 месяцев, даже на 15 лет. Вопрос в том, позволяют ли такую схему здоровье и зарплата.

Если отказаться от пенсии на год, начисляется плюс 6% заработка, на два года — плюс 8%, на три года — плюс 10%, на четыре года — плюс 12%, на пять лет и более — по 14%. Эти размеры увеличения пенсии суммируются между собой, так что за пять лет можно почти удвоить выплаты.

Добровольные накопительные пенсии в Беларуси: условия и выгоды

Чтобы белорусы самостоятельно копили на доплату к пенсии, в 2022 году появилась программа добровольных накопительных пенсий с финансовой поддержкой государства — «3+3». Ее суть в том, что, когда работник начинает откладывать на вторую пенсию, работодатель обязан помочь ему и тоже перевести деньги в его пенсионную кубышку. Сбережения будут храниться в белорусских рублях в «Стравите», такая пенсия наследуется.

Каждый месяц работник может отчислять на свой пенсионный счет от 1 до 10% своей зарплаты. Его наниматель тоже должен делать отчисления, но они ограничены 3%.

То есть если работник решил откладывать 1%, то и работодатель должен будет переводить эту сумму. Они также могут копить по 3% каждый, но если работник захочет отчислять на пенсию 4%, то для нанимателя останется лимит 3%.

Суть в том, что человек и наниматель каждый месяц перечисляют на пенсионный счет работника определенный процент от зарплаты. Работник может выбрать, сколько именно это будет — от 1 до 10% (дробные числа не допускаются). Наниматель в таком случае должен присоединиться к программе и отчислять такой же процент (но не больше 3%). Один раз в течение года страхования работник может изменить процент отчислений (в бо́льшую или в меньшую сторону).

Для работодателя плюс в том, что общая сумма его взносов в ФСЗН для него не увеличится. Если он присоединяется к программе, то суммы, которые он переводит на пенсионный счет работника, учитываются при расчете взносов в ФСЗН за этого работника. Например, наниматель должен перечислять 28% зарплаты работника — если он будет направлять на его пенсию 3%, то в ФСЗН будет переводить оставшиеся 25%.

Для работника важно понимать, что его участие или неучастие в программе «3+3» на основную пенсию никак не повлияет.

Программа «3+3» — это просто дополнение к основной выплате. Когда наступает пенсионный возраст, работник выбирает, как он хочет получать накопленные деньги: в течение 5 или 10 лет. Забрать всю сумму сразу или растянуть выплаты на 20 лет не получится. Дополнительные плюсы для работника — налоговая льгота, возможность наследования сбережений.

Присоединиться к программе можно, только если до пенсии осталось не меньше 3 лет, а начать копить можно хоть с 18. Есть ограничения, кто не может в ней участвовать: ИП, самозанятые, работники органов МВД, военные, те, кто не работает.

Сейчас в этой схеме участвует более 50 тыс. человек. Чаще всего к ней присоединяются, когда до пенсии остается 10—15 лет. По статистике, работники чаще всего сами платят 3%, а еще 3% отчисляет работодатель. Похоже, такая система кажется им максимально выгодной: взять от работодателя максимально возможный процент и самому вложить столько же (выбрать процент меньше, чем работодатель, нельзя).

Первые выплаты по программе «3+3» белорусы получат в ноябре — декабре 2025 года; анонсировалось, что вторую пенсию в этом году начнут получать около 50 человек.

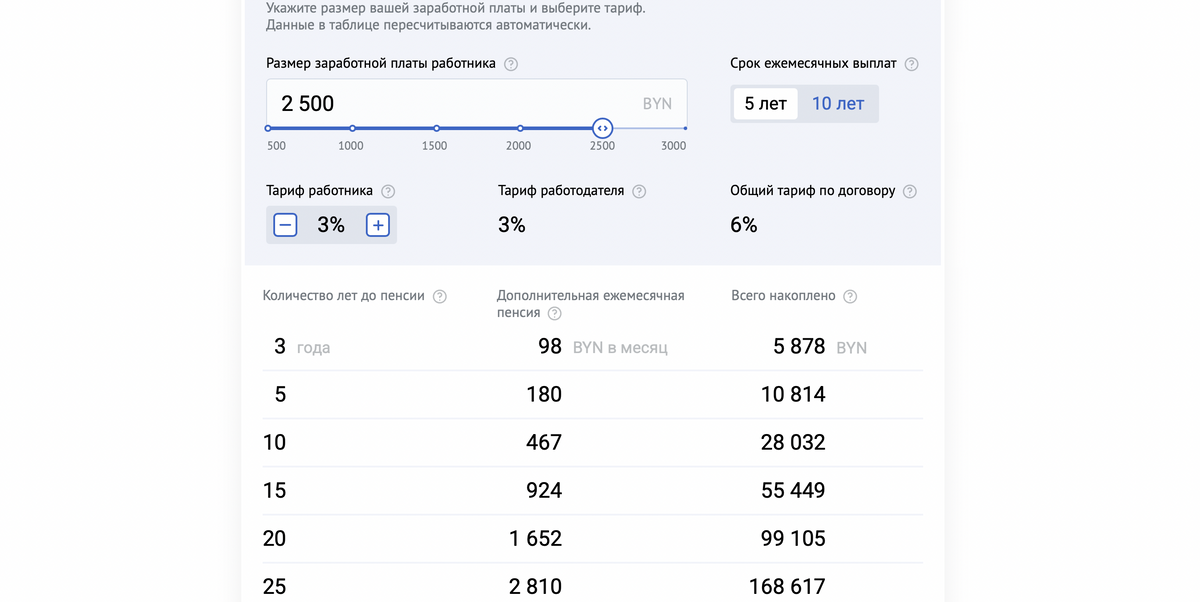

Главный вопрос — так сколько составит вторая пенсия? Сориентироваться здесь можно с помощью пенсионного калькулятора на сайте «Стравиты». Работнику нужно указать свою зарплату (до уплаты налогов) и выбрать тариф.

Для примера мы взяли среднюю зарплату 2500 рублей, срок выплат 5 лет (это более популярный вариант, чем 10 лет) и самый популярный тариф — по 3% от работника и от нанимателя. Отметим, что это ориентировочные расчеты на перспективу. Пока человек копит в течение нескольких лет, могут поменяться ставка рефинансирования, зарплата работника, процент отчислений, который выберет работник.

Очевидно, что чем раньше начнет копить работник, тем больше он сможет собрать в качестве второй пенсии. В то же время, когда до пенсии остается лет 20, не каждый готов расставаться с определенным процентом своей зарплаты.

При одинаковом проценте отчислений те, кто начал копить раньше, логично соберут сумму больше. Если до пенсии останется чуть больше трех лет, можно попытаться копить с помощью самых высоких тарифов — другой вопрос, будет ли работнику комфортно откладывать на будущее по 10% от зарплаты.

Также белорусы могут копить на «вторую» пенсию без своего работодателя по программам «Стравиты», «Приорлайфа» и «БелВЭБ Страхования». В этом случае человек выбирает сумму, которую ему комфортно откладывать, и может копить либо в белорусских рублях, либо в валюте. При этом нужно обратить внимание на комиссии страховщиков, доходность счета и на то, что будет в случае смерти его владельца (какую сумму получат наследники).

Если вы начали копить на пенсию и готовы поделиться своей историей и расчетами, напишите нашему журналисту в Telegram или на почту po@onliner.by.

Читайте также:

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ga@onliner.by