Кредит, рассрочка или лизинг: как не совершить дорогую ошибку

Вам одобрили рассрочку, кредит или лизинг? Это хорошая новость. А теперь проверьте, не будете ли вы платить за свой новый телефон или машину втридорога. Часто за сладкими обещаниями кредиторов скрываются горькие проценты. Вместе с финансовым консультантом Еленой Максимович мы на конкретных цифрах разберем, как «бесплатная» рассрочка делает товар золотым, и почему, потратив всего пару часов на изучение предложений кредитодателей, можно сэкономить тысячи рублей.

О чем пойдет речь

- «Честная рассрочка» и «замаскированный кредит»

- Кредит кредиту рознь: чем различаются программы погашения

- Что выгоднее: считаем на примере 100 000 рублей

- Главное — платить не по графику, а платить больше

- Лизинг: что это такое и кому он выгоден

- Почему банковский лимит — не ваш лимит

Сертифицированный международный финансовый советник с более чем 20-летним опытом в сфере финансового планирования и долгосрочных инвестиций. Аккредитованный член СРО НАСФП, специалист по созданию персонализированных стратегий для достижения финансовой независимости и защиты активов.

— Единственно правильного способа финансирования крупных покупок не существует, — начинает беседу с важной оговорки Елена. — Нельзя просто сказать человеку, что лучший вариант приобретения любого имущества — это, например, рассрочка. Или что кредит — это просто: пришел, взял деньги и купил то, что хотел. Или что лизинг — это сложно, но очень выгодно. Нет. Имеет смысл говорить лишь о финансовом инструменте, подходящем именно для вашей конкретной ситуации и вашей цели.

По убеждению эксперта, к привлечению заемных средств нужно относиться очень осторожно и готовиться, а значит, изучать, считать и смотреть на контекст. Вот на что именно советует обратить внимание эксперт:

- Цель, ради которой вы прибегаете к заемным ресурсам. Понятно, что iPhone в лизинг вы скорее всего не возьмете: в этом нет никакого смысла. А вот автомобиль, особенно если вы ИП, вполне стоит финансировать именно так.

- Ваша финансовая ситуация. Если вы хотите приобрести что-то в кредит или лизинг, но при этом у вас, например, нет официального заработка в Беларуси, то вам придется рассматривать другие финансовые инструменты, такие как накопление (к слову, именно этот способ эксперт считает самым разумным и выгодным).

- Условия, которые предлагает рынок по выбранному вами финансовому инструменту. Не поленитесь обзвонить несколько кредитодателей, которые на первый взгляд предлагают одинаковые условия: наверняка одно из из предложений будет более выгодным для вас.

- Долговая нагрузка. На основании собранных вами цифр оцените и по возможности оптимизируйте свою долговую нагрузку. К тому, как это сделать, мы еще вернемся.

— Помните, что заемные средства никогда не даются даром. За такую услугу вы всегда платите, вопрос только в том, сколько именно и как заплатить меньше, — подчеркивает Елена.

«Честная рассрочка» и «замаскированный кредит»

Мы привыкли думать, что рассрочка — это всегда выгодно и удобно. Для оформления нужен только паспорт: пришел в магазин, выбрал холодильник, дал паспорт, оформился, отдал первый взнос и ушел с покупкой.

И правда, зачем вынимать из кармана всю сумму, если можно растянуть удовольствие на годы — отдать все потом и почти незаметно для бюджета?

— Конечно, на первый взгляд это кажется очень выгодным, — соглашается эксперт. — Но часто за привлекательной возможностью купить сейчас, а платить потом скрываются условия, из-за которых рассрочка в итоге обойдется дороже, чем обычный банковский кредит.

— Как такое может быть?

— Есть два вида рассрочки, — обращает внимание Елена. — Первый — беспроцентная, или так называемая честная, рассрочка, когда все сопутствующие расходы спонсирует либо продавец, либо банк. Это, безусловно, самый выгодный вариант для покупателя. У банка здесь свои интересы, а магазин финансирует вас исключительно для стимулирования своих продаж.

Эксперт отмечает, что «бесплатность» такой рассрочки часто является лишь видимостью. Плата за нее может быть скрыта в других формах, например:

- Повышенная цена товара, когда проценты и комиссии банка-партнера уже могут быть заложены в изначальную стоимость.

- Скрытые страховки и комиссии, которые значительно увеличивают итоговую сумму.

- Завышенные штрафы за просрочку платежа, которые могут быть больше, чем аналогичные штрафы по кредиту.

— Второй вариант рассрочки — это рассрочка с процентами. Здесь не нужно обманывать себя: это тот же кредит, который просто называется иначе.

Главное юридическое отличие рассрочки от кредита — отсутствие процентов за пользование деньгами.

По закону, если в договоре указана хоть какая-то процентная ставка, это уже считается кредитом.

— На что обязательно нужно обращать внимание при оформлении рассрочки?

— Всегда пересчитывайте итоговую сумму. Сравнивайте, во что вам обойдется покупка в конечном счете. Будьте готовы исследовать альтернативы. Если товар продается в рассрочку, стоит поискать его в других магазинах без подобных предложений по финансированию. Наверняка вы увидите разницу в цене, которая вас заинтересует.

Также финансист советует внимательно читать договор и обращать внимание на эти детали:

- Штрафы за просрочку платежа: по рассрочке они могут оказаться значительно выше, чем штрафы по кредитам в таких же обстоятельствах.

- Условия возврата товара: если приобретенный в рассрочку товар окажется бракованным, процесс его возврата или обмена может усложниться и затянуться.

- Условия досрочного погашения: в некоторых договорах рассрочки может быть прописан запрет на досрочное погашение; это условие встречается нечасто, но оно существует, поэтому нужно искать его в документе.

Кредит кредиту рознь: чем различаются программы погашения

Итак, кредит — это денежный заем, который банк или иная кредитная организация предоставляет вам под проценты. Ключевая характеристика кредита — платность: вы не просто возвращаете взятые деньги (тело кредита), но и выплачиваете проценты за их использование.

Именно проценты являются платой банку за риск и его доходом.

— Внутри кредита есть разные модели платежей: аннуитетный и дифференцированный, — отмечает финансовый консультант. — Поэтому, выбирая этот финансовый инструмент, важно обращать внимание не только на процентную ставку, но и на тип платежа, поскольку он напрямую влияет на размер переплаты и график погашения.

Многие заемщики не знают о существовании разных систем расчета и часто выбирают программу погашения по примеру друзей или родственников, что может оказаться неверным решением. Ситуация усложняется тем, что в некоторых видах кредитования, например в потребительских займах, у клиента зачастую просто нет выбора. Практически все банки предлагают их с аннуитетной системой платежей, поскольку эта схема более выгодна для самого банка, так как позволяет ему заработать больше.

Однако в других случаях, например при оформлении ипотеки на строительство или приобретение жилья, заемщику часто предоставляется возможность выбора между аннуитетным и дифференцированным платежом.

Разница между ними в том, что:

- при аннуитетном платеже вы вносите одну и ту же сумму на протяжении всего срока кредита;

- при дифференцированном платеже самые первые выплаты будут самыми крупными, и именно это является основной сложностью для заемщика на старте; однако с каждым месяцем сумма платежа будет постепенно уменьшаться, и платить будет легче.

— Чтобы избежать высокой финансовой нагрузки в начале срока, большинство заемщиков склоняются к выбору аннуитетной системы, — делится наблюдениями эксперт. — В таком случае первый платеж значительно меньше, чем при дифференцированном подходе.

Но давайте обратимся к реальным цифрам.

Нажмите на баннер, чтобы узнать, как дотянуть до зарплаты без кредитов и займов:

Что выгоднее: считаем на примере 100 000 рублей

Чтобы наглядно показать разницу, рассмотрим расчет на конкретном примере: кредит в 100 000 рублей сроком на пять лет (60 месяцев) под 15% годовых.

Аннуитетный платеж: одинаковые выплаты каждый месяц. Формула для расчета выплат выглядит так:

Аннуитетный платеж = С × К,

где:

- С — сумма кредита (100 000 рублей);

- К — коэффициент аннуитета; рассчитывается по формуле, которая учитывает срок и проценты, — ее суть в том, чтобы распределить общую переплату равномерно на весь срок кредита.

Результат для заемщика:

- Ежемесячный платеж: 2379 рублей (неизменный в течение всех пяти лет).

- Общая переплата: 42 739 рублей.

Это удобно для бюджетирования, так как вы знаете точную сумму к оплате каждый месяц.

Дифференцированный платеж: больше сейчас, меньше потом. Здесь формула иная:

Дифференцированный платеж = ОД + (СК × ПС / 100 × Н / К),

где:

- ОД — часть основного долга (в нашем примере 100 000 рублей / 60 месяцев = 1666 рублей);

- СК — остаток основного долга;

- ПС — годовая процентная ставка (15%);

- Н — количество дней в расчетном месяце;

- К — количество дней в году (365 или 366).

Как это работает на практике: тело кредита (ОД) выплачивается равными частями каждый месяц, а проценты начисляются на остаток долга. Поэтому в начале срока платежи самые большие, а к концу значительно уменьшаются.

Расчет для первого месяца:

- Основной долг (ОД): 1666 рублей.

- Проценты: (100 000 рублей × 15% / 100%) = 15 000 рублей в год. Чтобы узнать сумму за конкретный месяц (например, 30 дней в году с 366 днями), расчет такой: (15 000 рублей × 30 дней / 366 дней) ≈ 1220 рублей.

- Итого первый платеж: 1666 рублей + 1220 рублей = 2895 рублей.

В следующем месяце остаток долга будет уже не 100 000 рублей, а 98 334. Проценты начислятся на эту меньшую сумму, и общий платеж станет чуть ниже. С каждым месяцем доля процентов будет снижаться.

Итоги по дифференцированному платежу за весь срок:

- Первый платеж: 2895 рублей.

- Последние платежи: чуть больше 1666 рублей.

- Общая переплата: 38 125 рублей.

Для нашего примера разница очевидна:

| Параметр платежа по кредиту | Аннуитетный | Дифференцированный |

| Первый платеж | 2379 рублей | 2895 рублей |

| Переплата | 42 739 рублей | 38 125 рублей |

— Цифры говорят сами за себя: экономия составляет 4614 рублей. Но что все-таки стоит выбирать конкретному человеку в его ситуации?

— Аннуитетный платеж подойдет, если для вас критически важны предсказуемость и низкая финансовая нагрузка на старте. Вы платите одну и ту же сумму, что упрощает планирование бюджета, — комментирует финансовый аналитик. — Дифференцированный платеж выгоднее с точки зрения общей переплаты. Но не забывайте, что первые платежи будут значительно выше.

Так, мы приходим к выводу что решение зависит от финансовых возможностей человека в каждом конкретном случае.

— Если вы уверены в своем стабильном доходе и можете позволить себе более высокие выплаты в начале, дифференцированный платеж поможет сэкономить. Если же для вас приоритет — равномерная нагрузка, ваш выбор — аннуитет, — заключает Елена.

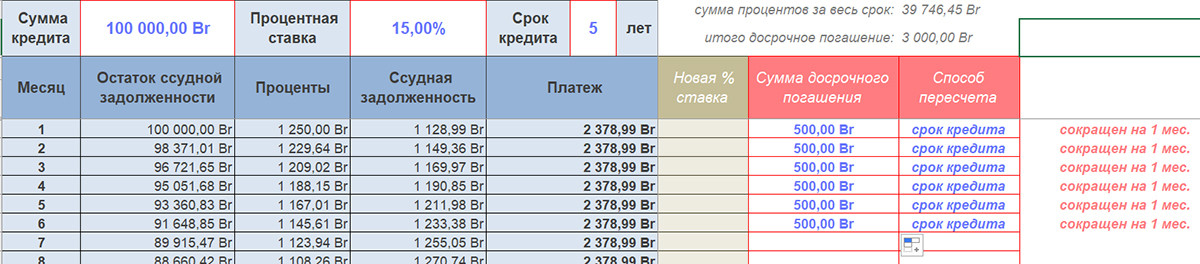

Главное — платить не по графику, а платить больше

— Насколько выгодно может быть гасить кредит досрочно?

— Я приведу простой расчет, который всех удивляет: досрочное погашение кредита действительно выгодно, но не все понимают, насколько именно. Для наглядности возьмем все тот же кредит, о котором шла речь выше:

- Сумма — 100 000 рублей.

- Срок — 5 лет (60 месяцев).

- Ставка — 15% годовых.

- Аннуитетный платеж — 2379 рублей в месяц.

- Общая переплата — 42 739 рублей.

Теперь представим, что у заемщика появилась финансовая возможность платить не 2379 рублей, а на 500 рублей больше, то есть 2879 рублей ежемесячно.

— Что происходит при таком сценарии?

— Срок кредита резко сокращается. Внося каждый раз всего на 500 рублей больше в первые шесть месяцев, заемщик может сократить общий срок кредита на целых шесть месяцев. Вместо пяти лет он расплатится за четыре с половиной года.

Переплата уменьшается значительно, потому что эти дополнительные 500 рублей пойдут напрямую на погашение основного долга.

В результате заемщик экономит на процентах практически ту же сумму, которую вносит сверх графика. За шесть месяцев заемщик вносит дополнительно 500 рублей, то есть всего 3000 рублей. Эти 3000 рублей, направленные на досрочное погашение тела кредита, позволяют сэкономить на процентах еще примерно 3000 рублей за весь оставшийся срок.

Итак, внося сверх графика всего 500 рублей в месяц, вы не просто быстрее избавляетесь от долга, но и фактически удваиваете эффективность этих денег: они работают и на погашение долга, на сокращение переплаты и срока.

Лизинг: что это такое и кому он выгоден

— Лизинг — один из самых сложных финансовых инструментов, который часто путают с кредитом, — обращает внимание эксперт. — На самом деле это форма долгосрочной аренды имущества с правом последующего выкупа. Чаще всего в лизинг берут дорогостоящие активы: оборудование, технику, недвижимость или автомобили.

Лизинг для физических лиц — та же аренда с правом выкупа. Для обычного человека это в первую очередь способ получить автомобиль.

Упрощенно лизинговый механизм выглядит так:

- Лизингодатель — владелец имущества (часто это банк или специализированная компания).

- Лизингополучатель — физическое лицо, которое берет имущество в аренду.

- Продавец — компания, у которой лизингодатель покупает имущество; иногда лизингодатель и продавец — это одно и то же лицо (например, производитель автомобилей).

Особенность лизинга в том, что вы не становитесь собственником автомобиля сразу — вы являетесь его арендатором и платите лизинговые платежи (арендную плату). По окончании срока договора вы можете выкупить автомобиль у лизингодателя за символическую остаточную стоимость, так как основная его цена уже выплачена в течение срока лизинга.

Для юридических лиц и индивидуальных предпринимателей (ИП) лизинг — это мощный инструмент налоговой оптимизации, поскольку лизинговые платежи учитываются в расходной части юридического лица.

Именно поэтому бизнес часто предпочитает лизинг обычному кредиту: это помогает эффективнее управлять денежными потоками и снижать фискальную нагрузку.

— При выборе лизинга важно обращать внимание не только на процентную ставку, но и на размер первоначального взноса. Заманчивое предложение с низким первым взносом (например, 10%) может скрывать высокие комиссии. И наоборот, программы с первоначальным взносом 15—20% часто оказываются выгоднее за счет снижения общей расходной части, — обращает внимание Елена Максимович.

Формула лизингового платежа выглядит сложно, но ее легко понять, если разобрать на составляющие:

Лизинговый платеж = АО + ПК + КВ + ДУ + НДС,

где

- АО — амортизационные отчисления — основная часть платежа, которая покрывает стоимость автомобиля;

- ПК — плата за кредитные ресурсы — проценты за пользование деньгами лизинговой компании; обычно это очень небольшая ставка (0—0,1%);

- КВ — комиссионное вознаграждение — доход лизинговой компании за организацию сделки;

- ДУ — дополнительные услуги — стоимость страховки каско, обслуживания и других опций;

- НДС — налог, который добавляется ко всем услугам лизингодателя.

Как и в случае с кредитом, в лизинге существует два типа платежей, и от этого выбора напрямую зависит итоговая переплата. Рассмотрим на примере автомобиля стоимостью 112 000 рублей на пять лет:

| Параметр платежа по кредиту | Аннуитетный | Дифференцированный |

| Ежемесячный платеж | 1600—2985 рублей | 1648—2763 рубля |

| Переплата | 76 871,55 рубля | 32 351,64 рубля |

Как видите, выбор графика с уменьшающимися платежами позволяет сократить переплату более чем в два раза.

Однако, по словам эксперта, такие программы — редкость на рынке, в то время как большинство компаний работают только с аннуитетными платежами.

Ключевые рекомендации перед оформлением лизинга:

- Сравнивайте минимум три предложения. Условия в разных лизинговых компаниях и банках сильно отличаются. Не ограничивайтесь только тем вариантом, который предлагают вам в автосалоне.

- Избегайте посредников. Не стоит сразу обращаться к кредитным брокерам. Вся информация о тарифах находится в открытом доступе. Потратив всего час на самостоятельные звонки в контакт-центры нескольких компаний, вы можете сэкономить крупную сумму, которую брокер возьмет в виде комиссии.

- Считайте итоговую переплату. Не ориентируйтесь только на размер ежемесячного взноса. Обязательно запрашивайте полный график платежей и рассчитывайте общую сумму переплаты.

Почему банковский лимит — не ваш лимит?

— Банк одобрил заем? Не спешите радоваться, — предостерегает эксперт. — Его расчеты могут вам не подойти.

Когда банк одобряет вам кредит, это не всегда означает, что вы его легко потянете.

Финансовые учреждения часто оценивают долговую нагрузку формально, и их расчеты могут не учитывать реальную картину ваших расходов. Банки могут выдать кредит, где ежемесячный платеж составляет до 40% от вашего дохода. Однако эта цифра не всегда соответствует вашей реальной платежеспособности. Причина проста: банк не видит всех ваших трат.

Например, это могут быть значительные расходы на репетиторов для ребенка, дополнительные кружки, лечение или другие регулярные платежи, которые нигде не зафиксированы, могут съедать бо́льшую часть бюджета. Банк не может этого учесть, и в итоге одобренная им сумма может оказаться для вас неподъемной.

Чтобы узнать о том, как люди попадают в долговую яму и как из нее выбраться, нажмите на баннер:

Прежде чем подписать кредитный договор, Елена советует честно ответить себе на несколько ключевых вопросов:

- Есть ли у меня подушка безопасности с учетом кредита? Ваш финансовый резерв должен покрывать не только обычные расходы на еду и «коммуналку», но и несколько будущих ежемесячных платежей по новому кредиту. Если такой подушки нет, любая непредвиденная ситуация станет серьезным ударом.

- Насколько мое трудоустройство и доход стабильны? Насколько стабилен мой контракт с работодателем? Есть ли предпосылки для его досрочного расторжения? Существует ли вероятность снижения моей заработной платы?

- Как я могу защитить семью на случай непредвиденных обстоятельств? Для такой защиты в Беларуси существует страхование жизни и трудоспособности заемщика — потрудитесь узнать, какие банки предоставляют такую услугу.

- Есть ли у меня план Б на случай финансовых трудностей? Продумайте, что вы будете делать, если долговая нагрузка станет слишком высокой. Ваши варианты должны быть реалистичными и не создавать новых проблем.

Правильно будет поискать способы дополнительного заработка, использовать имеющиеся сбережения, продать ненужное имущество. Неправильно — рассчитывать на новые займы, в том числе у родственников или микрофинансовых организаций: это лишь усугубит долговую нагрузку.

Как видите, одобрение от банка — это лишь первый шаг. Главная оценка вашей платежеспособности — это ваша собственная, трезвая и честная.

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ga@onliner.by