Плюс 800 рублей к стоимости. Белоруска купила телевизор в рассрочку и пожаловалась на допуслуги

Плюс 800 рублей к стоимости. Белоруска купила телевизор в рассрочку и пожаловалась на допуслуги

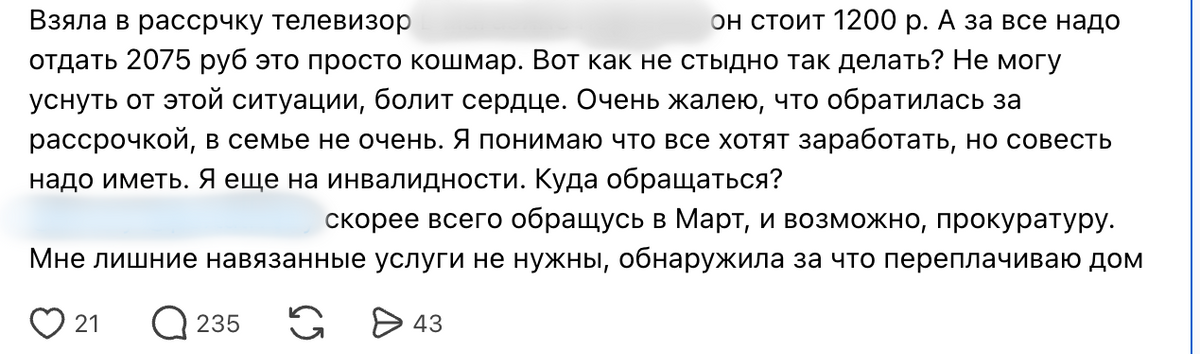

«Взяла в рассрочку телевизор, он стоит 1200 рублей. А за все надо отдать 2075 рублей», — так белоруска рассказала в Threads об опыте оформления рассрочки. По ее словам, только уже придя домой, она обнаружила, что в договоре есть упоминание про пакет дополнительных услуг. В итоге, как она утверждает, цена увеличилась более чем на 800 рублей. Переплат в итоге удалось избежать, но осадок и ощущение, что так быть не должно, остались, утверждает девушка. Под видом тайного покупателя мы заглянули в магазин, о котором идет речь в посте, чтобы проверить факты из получившей распространение в соцсетях истории.

Что произошло

В том, что получить удовольствие от дорогостоящей покупки не удалось, автор поста винит собственные невнимательность и чрезмерную доверчивость. По ее словам, события развивались следующим образом.

При покупке телевизора в рассрочку, пишет тредчанка, ее устно предупредили, что в окончательную сумму добавят дополнительную гарантию на технику (299,75 рубля). Девушка говорит: с этим предложением она — опять-таки устно — согласилась. Утверждает, что ее не предупредили, какие еще строчки внесут в договор.

Дальше покупательнице, по ее словам, назвали ежемесячные платежи, не оглашая окончательной суммы.

«Что он (сотрудник. — Прим. Onlíner) в смету там вносил на стадии оформления, было неизвестно, — отвечает на вопросы комментаторов белоруска. — Я подписала, но думала, дома посмотрю, что там».

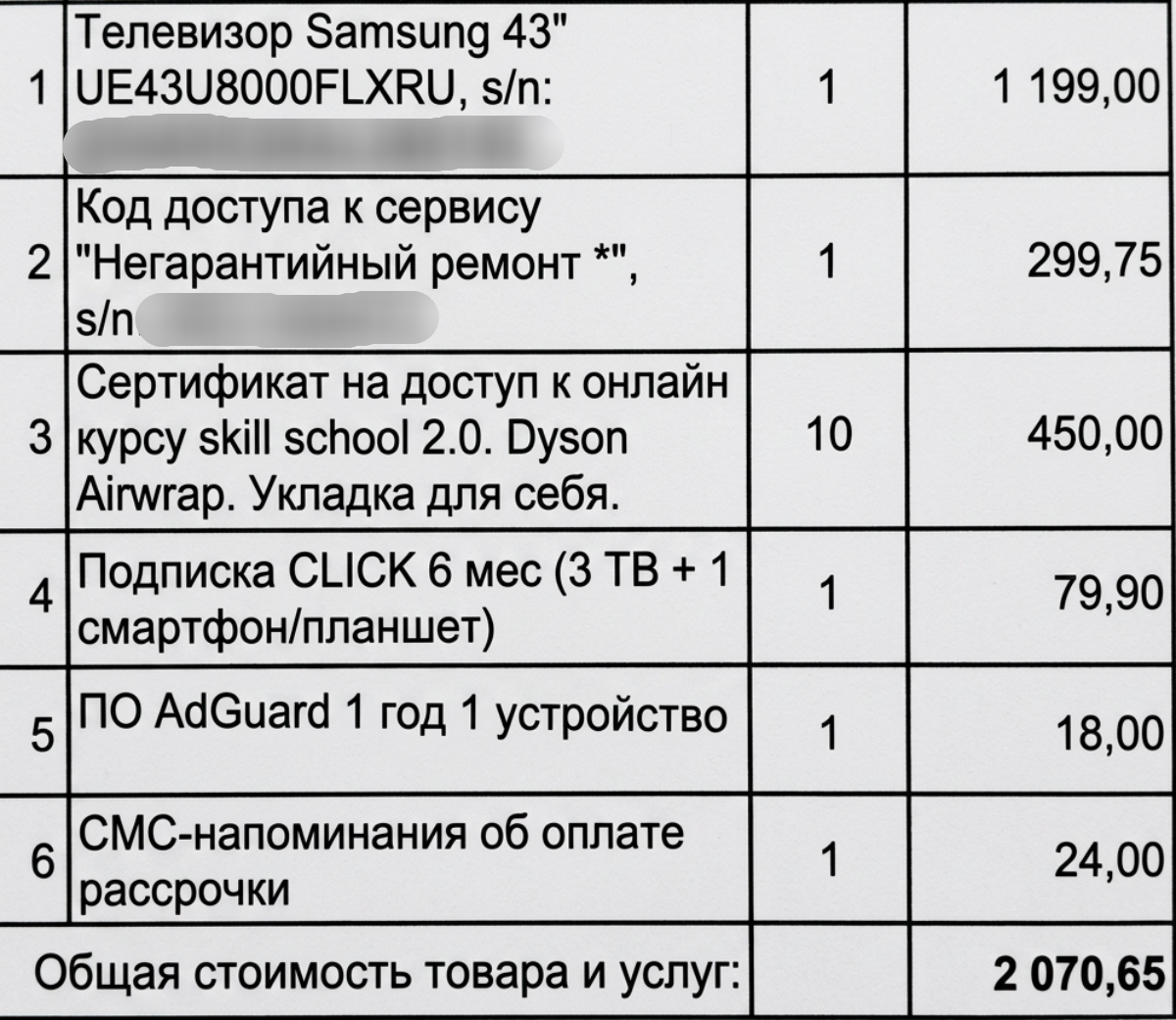

Дома, как видно из ее ветки в Threads, в итоговом договоре девушка обнаружила удивившие ее строки «Сертификат на доступ к онлайн-курсу» по укладке волос за 450 рублей, «СМС-напоминание об оплате рассрочек» за 24 рубля, подписка Click за 79,90 и другие.

Дальше, судя по ее сообщениям, с покупательницей связался продавец и предложил написать заявление о расторжении договора купли-продажи с предоставлением рассрочки. В результате ситуация разрешилась следующим образом: «Я только выкуплю телевизор, и все», — написала белоруска.

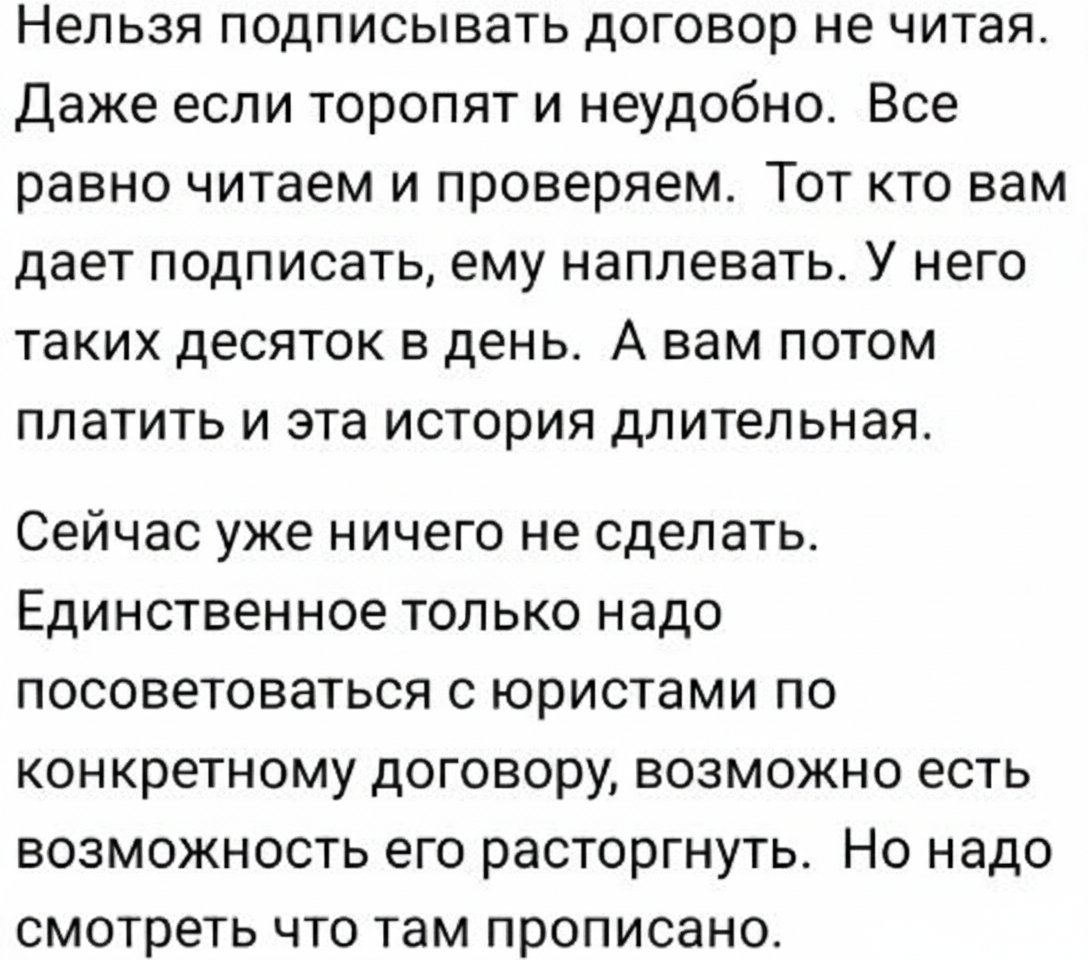

В комментариях тем временем развернулась бурная дискуссия. Один из пользователей поделился похожей ситуацией: «У меня знакомых (обманули. — Прим. Onlíner) на 15-й айфон на 256 GB вместо 2599 на 4300. Девушка (на эмоциях. — Прим. Onlíner) подписала. В итоге через общество защиты прав потребителей сделку аннулировали».

«Мне так ноут хотели втюхать. Хорошо, что я спросила, какой платеж в месяц. Мне сказали, и у меня не сошлось (сумма. — Прим. Onlíner). Выяснилось, что стоимость товара поднимают», — согласилась еще одна комментатор.

При этом большинство пользователей Threads подчеркнули, что в интересах самого покупателя внимательно прочитать договор перед подписанием: «Не устраивает — уточняйте, и всегда можете отказаться».

«Вы вправе отказаться от „навязанных услуг“ на стадии принятия решения, и почему вы этого не сделали? Если вы подписываете документы не глядя, то кто вам виноват?» — большинство комментаторов в ветке дают ответы, аналогичные этому.

Мы попытались связаться с покупательницей телевизора в соцсетях, но ответа не получили. Если девушка откликнется, мы дополним материал.

Отправляемся в магазин на эксперимент

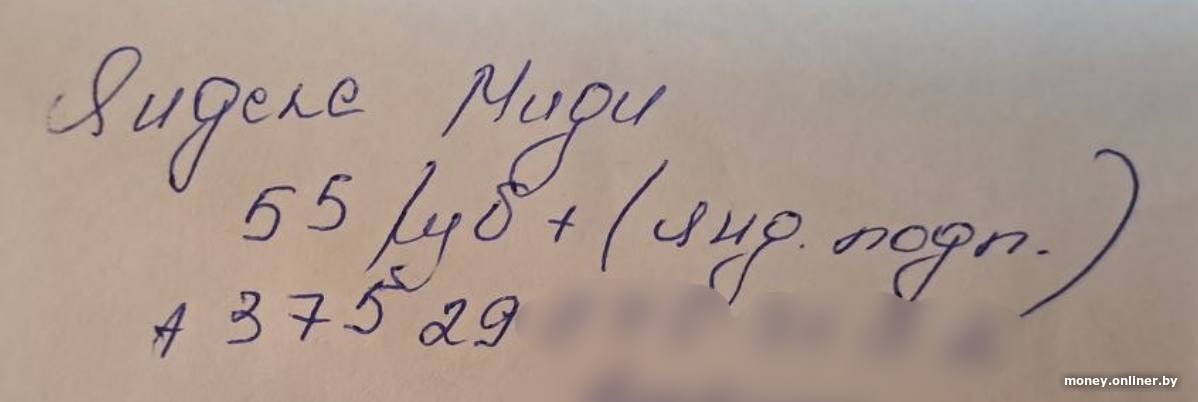

Под видом потенциальных покупателей мы отправились в салон, который обсуждают в ветке Threads, чтобы проверить факты, и попросили консультанта помочь выбрать «умную колонку» в двухкомнатную квартиру. Сотрудник уточнил площадь жилья и желаемый диапазон цены. В итоге остановились на устройстве, на ценнике которого значилось 569 рублей, и попросили прикинуть, сколько нужно платить за колонку в месяц, если оформить рассрочку от салона (не кредит банка) на год.

Ожидалось, что 569 рублей просто разделят на 12 и получится платеж 47,4 рубля в месяц. Но программа магазина насчитала 54,5 рубля.

В моменте разница вроде невелика, но оказалось, если заключить договор на 12 месяцев, за год колонка подорожает до 660 рублей.

Отдельно в дополнительных платежах сотрудник салона указал «Яндекс Подписку», которая нужна для работы станции.

Отметим, что договор не заключался, суммы были оговорены на словах, и по просьбе потенциальной клиентки «для обдумывания» консультант записал их от руки. В любом случае мы получили как минимум 16% сверх изначальной цены товара.

Предлагают рассрочку — откуда взялись проценты переплаты?

Чем рассрочка отличается от кредита? Имеет ли человек право отказаться от дополнительного сервиса? Разбираемся. Мы уже писали, в каких случаях заявленная рассрочка может обойтись дороже, чем банковский кредит. Напоминаем, что, если речь идет о рассрочке с процентами, не нужно обманывать себя: это тот же кредит, который просто называется иначе.

Главное юридическое отличие рассрочки от кредита — отсутствие процентов за пользование деньгами.

По закону, если в договоре указана процентная ставка даже 0,000001%, это уже считается кредитом.

«Деньги за навязанные допуслуги можно вернуть»

Мы попросили юриста прокомментировать ситуацию. Иван Райкевич подчеркнул: навязывание услуг и маскировка кредита под рассрочку — признак недобросовестности продавца. По словам нашего эксперта, с ситуацией, схожей с описанной в ветке постов, белорусы сталкиваются довольно часто.

Иван Райкевич — член правления общественного объединения по защите прав потребителей.

— К сожалению, подобные действия со стороны продавцов нередки, ибо некоторые из них любыми путями пытаются увеличить средний чек. Именно поэтому в законе «О защите прав потребителей» содержится статья 19, которая говорит буквально следующее:

- Условия договора, ограничивающие права потребителя по сравнению с правами, установленными настоящим законом и иным законодательством о защите прав потребителей, считаются ничтожными.

- Обусловливать приобретение товара (работы, услуги) обязательным приобретением иных товаров (работ, услуг) запрещается. Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товара (работы, услуги), возмещаются продавцом (исполнителем) в полном объеме.

- Продавец (исполнитель) не вправе без согласия потребителя предоставлять дополнительные работы (услуги), оказываемые за плату. Потребитель вправе отказаться от оплаты таких работ (услуг), а если они уже оплачены — потребовать от продавца (исполнителя) возврата уплаченной суммы.

Таким образом, продолжает Иван, фразы продавца наподобие:

- «Мы не продаем товар без дополнительной гарантии»;

- «У вас не будет гарантии на товар, если не купите у нас установку операционной системы»;

- «Если не возьмете допуслуги, вам не одобрят кредит»;

- «Поменяете масло в машине на другом СТО — слетит гарантия»

— это фантазии недобросовестных продавцов, которые пользуются незнанием потребителем своих прав и наживаются на этом.

Может ли быть переплата, если заявлена рассрочка?

— Еще одна хитрость, на которую идут продавцы, — называют кредит рассрочкой, что, конечно же, недопустимо и вводит потребителя в заблуждение, — подтверждает юрист. — Статья 137 Банковского кодекса, как и статья 771 Гражданского кодекса, конкретно определяет: кредитный договор — это тот, по которому банк или небанковская кредитно-финансовая организация обязуются предоставить деньги другому лицу в размере и на условиях, определенных договором, а кредитополучатель обязуется возвратить кредит и уплатить проценты за пользование им.

И даже когда та же самая «рассрочка» оформляется через банк и кредитный договор под минимальные проценты, это тоже должно быть указано. Такой позиции придерживается Министерство антимонопольного регулирования и торговли.

В этих случаях, по словам эксперта, на страже интересов потребителя уже статья 16 закона «О защите прав потребителей», и если потребителю в магазине или салоне не дали незамедлительно необходимую и достоверную информацию о товаре, работе или услуге, он вправе потребовать возмещения убытков, вызванных необоснованным уклонением от заключения договора.

Если договор заключен, можно в разумный срок потребовать от продавца (исполнителя, изготовителя) расторжения договора и возврата уплаченных денег, а также возмещения других убытков.

— Я рекомендую в подобных случаях информировать местные исполнительные и распорядительные органы через сайт обращения.бел, чтобы они принимали меры к таким продавцам в соответствии со статьей 43 закона «О защите прав потребителей».

Когда дело может дойти до вызова милиции

Если получилось так, что вы оформили товар в рассрочку, в кредит или купили за наличные деньги, а затем оказалось, что в договор включили услуги, которые вы не заказывали, юрист советует:

— Идите в магазин, требуйте книгу замечаний и предложений и пишите туда следующее:

- что и когда вы купили;

- за какую сумму;

- какие товары (услуги) вам сказали обязательно купить либо включили в счет без вашего согласия;

- что, согласно статье 19 закона «О защите прав потребителей», вы требуете незамедлительно вернуть деньги за навязанные товары или услуги.

Обратите внимание: если в магазине книгу замечаний и предложений не нашли или не выдали по вашему первому требованию, можно вызвать милицию. Это правонарушение предусмотрено статьей 10.10 Кодекса об административных правонарушениях и влечет наложение штрафа в размере до 4 базовых величин (180 рублей).

Если вам отказали в возврате денег за навязанные услуги, вы можете защитить свои права в суде, обратившись туда самостоятельно либо с помощью местного исполкома (администрации) или общества по защите прав потребителей.

Вы привыкли покупать все в рассрочку? Или взяли большой кредит и сложно выбирались из долговой ямы? Расскажите нашему журналисту о своих взаимоотношениях с заемными деньгами.

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ga@onliner.by