Как банки решают, кому дать кредит, и как на это влияет ваша кредитная история

Как банки решают, кому дать кредит, и как на это влияет ваша кредитная история

Решая, дать ли человеку кредит, банк смотрит в том числе на его кредитную историю. Мы решили разобраться, как это работает. У всех ли есть личный кредитный дневник и как он выглядит? Откуда в нем информация? Как вообще банк понимает, кто вернет кредит, а кто нет? Многим ли в кредитах отказывают? А еще разбираем несколько лайфхаков по повышению своих шансов на крупный кредит — рабочими оказались не все.

О чем эта статья

- Сколько кредитов банк одобряет?

- А сколько вообще денег белорусы должны по кредитам?

- Банк помнит все мои кредиты?

- Как оценивают, стану ли я злостным неплательщиком?

- Мне одобрили заявку на кредит — почему я должен ждать день?

- Как мне посмотреть свою кредитную историю?

- Мне не дадут кредит, если кредитная история плохая?

- Как повысить свои шансы на кредит?

- Я работаю и нормально зарабатываю — почему мне отказали в кредите?

Эта статья уже публиковалась на Onlíner. Мы обновили ее и дополнили актуальной информацией, чтобы сориентировать тех, кто планирует брать кредит.

Сколько кредитов банк одобряет?

Этот вопрос мы задали Альфа Банку. Там пояснили, что средний уровень одобрения по кредитам разный для разных продуктов и каналов продаж. Вообще, он может принимать значение от 10% до более чем 80%.

А сколько вообще денег белорусы должны по кредитам?

Эту сумму в начале 2026 года считал Нацбанк — получилось 29,8 млрд рублей. А ровно годом раньше, 1 января 2025-го, долги белорусов были меньше — 26,1 млрд рублей. За этот год стало больше и просрочки по кредитам: 47,5 млн рублей на начало этого года, а в 2025-м было 42,7 млн.

Банк помнит все мои кредиты?

Да. Более того, посмотреть, какие кредиты вы брали и как их выплачивали, может любой другой банк. Это и есть ваша кредитная история. Собирает ее Нацбанк и хранит в системе — Кредитном регистре.

У физлица:

Ф. И. О., идентификационный номер, дата рождения, гражданство, место регистрации.

У юрлица:

Наименование, ЕГР, УНП, вид деятельности, место нахождения.

У всех:

Условия заключенных договоров: их номера, даты, суммы и валюты, сроки действия.

Как исполнялись обязательства по ним: история погашений и просрочек, прекращения договора.

Нацбанк объясняет, что своя кредитная история есть у всех физлиц и юрлиц, которые имели действующую кредитную сделку за последние пять лет: например, брали кредит, овердрафт, заем; заключали договор лизинга, факторинга, залога, гарантии или поручительства. По состоянию на январь 2026 года в Кредитном регистре хранится чуть больше 100 тыс. кредитных историй физлиц.

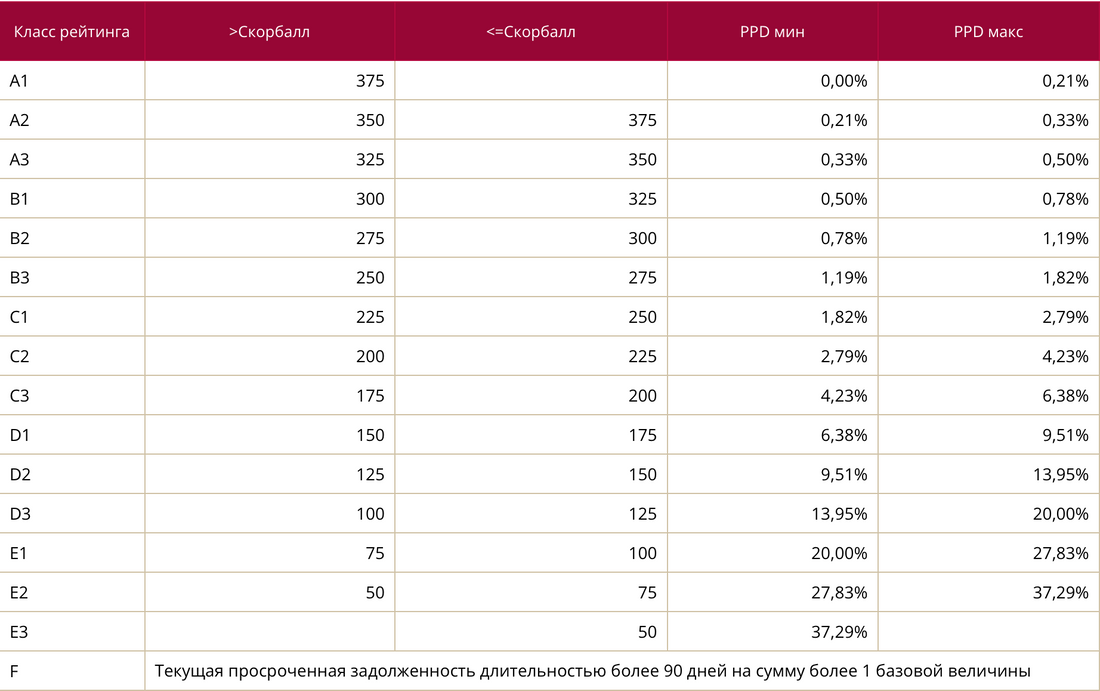

Там же можно запросить свой кредитный отчет — такая возможность существует с 2015 года. Отчет формируется по принципу «кредитная история + ее скоринговая оценка». Оценка состоит из трех компонентов: класс рейтинга, скорбалл и PPD (это прогнозный показатель, который говорит примерно о том, с какой вероятностью лицо просрочит задолженность на сумму больше 2 базовых величин на три и более месяца в течение следующего года).

Как оценивают, стану ли я злостным неплательщиком?

Кредитную историю оценивают по разным факторам в цифрах и присваивают ей скорбалл (он же скоринговый балл). Дальше есть соотношение: диапазону скорбалла соответствует диапазон процентов — вероятность «просрочки» и буква от A до F (это уже для удобства). Если не очень понятно, загляните в таблицу, тут нагляднее.

На скорбалле остановимся немного подробнее. В скоринге — чистая математика, статистика и холодный расчет. Данные берутся из Кредитного регистра за прошлые годы, никаких субъективных факторов вроде мнения экспертов тут нет.

Есть моменты, которые снижают скорбалл:

- «Короткая» кредитная история: чем меньше в сумме сроки всех договоров, тем ниже скорбалл.

- Количество и частота запросов кредитной истории: чем чаще запрашивают историю, тем острее лицо нуждается в деньгах.

- Недавно брали кредит или заем — скорбалл будет ниже, логика такая же: человеку нужно еще больше денег, сложнее будет выплатить кредит банку.

- Если у вас овердрафт или возобновляемая кредитная линия, то чем больше вы взяли из доступного лимита, тем ниже будет скорбалл.

- Чем чаще и длительнее просрочки, тем ниже скорбалл.

Кстати, отсутствие работы скорбалл не снижает — такая информация вообще не включается в кредитную историю.

«Чем продолжительнее у человека опыт получения заемных средств, по которым он исполнял свои обязательства своевременно, тем выше скоринговая оценка его кредитной истории», — пояснили нам в Нацбанке. Грубо говоря, если вы регулярно платите по кредитам и делаете это давно, ваша кредитная история оценивается выше.

Есть случаи, когда скорбалл не рассчитывается:

- Кредитная история отсутствует.

- Кредитная история устаревшая, то есть за последние пять лет не было ни одного действующего договора.

- В течение последних двух лет были договоры, прекращенные по решению суда.

При расчете скорбалла используются сведения за последние пять лет по заключенным кредитным сделкам с банками, лизинговыми, микрофинансовыми и специализированными организациями, за исключением договоров факторинга (но не так давно стали учитывать и их).

Если кредитная сделка завершена, то данные о ней хранят пять лет, если нет — 15 лет с момента получения последних сведений.

В Нацбанке пояснили, что подходы к скоринговой оценке кредитной истории остались прежними, несмотря на изменения в законодательстве в 2025 году. В Альфа Банке отметили, что изменения в скоринговых моделях банка происходят постоянно. Как правило, они касаются замены или добавления признаков, на основе которых модель делает вывод. Признаки из кредитной истории являются одними из самых сильных и постоянно остаются элементами скоринговой модели.

— Цель всех изменений одна: повысить способность модели угадывать, кто из клиентов в будущем вернет кредит, а кто не сможет.

Мне одобрили заявку на кредит — почему я должен ждать день?

Если вы брали кредит сравнительно недавно, то могли заметить паузу между вашим обращением и возможностью пользоваться кредитными деньгами. Этим «окном тишины» банк выполняет обновленные требования законодательства. Вообще, за прошлый год их было довольно много. Пройдемся по самым важным моментам.

5 января 2025 года вступил в силу закон «Об изменении Закона Республики Беларусь „О кредитных историях“». Он расширил список источников, из которых «собираются» кредитные истории. Например, к ним добавили сервисы онлайн-заимствований, которые дают такие же займы, как офлайн, только по интернету.

А еще юрлица, которые предлагают товары или услуги на условиях отсрочки или рассрочки, теперь могут подавать данные об этом в Кредитный регистр. Это добровольное право, не обязанность. Но если юрлицо решило так делать, то оно должно подавать информацию по всем кредитным сделкам, причем стороны этих сделок должны об этом знать. Так что теперь кредитная история обычного покупателя может выглядеть объемнее, чем до 2025 года.

Чтобы получить кредитный отчет, пользователи Кредитного регистра (например, банк или микрофинансовая организация) должны указать цель. Это сделано для того, чтобы снизить риски злоупотребления сведениями. При этом Нацбанк устанавливает допустимые цели получения кредитного отчета. От этой цели зависит объем данных, который может получить пользователь. Например, наибольший объем сведений получает пользователь, который предоставляет человеку или организации заемные средства.

Еще человек может запретить пользователям Кредитного регистра смотреть его кредитную историю, а согласие, которое человек или организация предоставили ранее, теперь можно отозвать. Но так можно будет сделать только в отношении тех пользователей, с которыми нет действующей кредитной сделки в кредитной истории. При этом правоохранители и суды, как и раньше, смогут получать кредитные истории без согласия.

Если раньше свой кредитный отчет можно было бесплатно посмотреть раз в год, то теперь — дважды, в том числе один раз в бумажном виде. Стал легче и процесс платного получения кредитного отчета: теперь не нужно подписывать договор с Нацбанком.

Были изменения и для наследников. В случае смерти физлица наследник может получить его кредитный отчет. А если наследник принимает на себя обязательства по кредитным сделкам, то эта информация добавляется в его кредитную историю.

Еще этот закон конкретизировал некоторые прошлые нормы с учетом практики применения — например, ситуацию, когда человек не выкупил предмет залога из ломбарда: это отражается в кредитной истории как просрочка платежа.

Появилась еще одна практика для защиты людей от мошенничества. Если человек с чистой кредитной историей запрашивает свой кредитный отчет, система будет показывать информацию о других запросах на его кредитную историю за последние 3, 30 и 180 дней. Сам человек может видеть эти попытки узнать его кредитное прошлое — эта информация включается как в уведомление об отсутствии кредитной истории, так и в сам кредитный отчет, когда та появится.

С 13 мая 2025 года среди тех, кто «пишет» кредитную историю, появились факторинговые компании (если простыми словами, они дают деньги под уступку долгов). Они должны сообщать в Кредитный регистр о том, какие кредитные сделки заключили, а также могут получать кредитные отчеты.

С 22 ноября 2025 года вступили в силу изменения в инструкцию о порядке предоставления кредитов — появились новые меры для борьбы с мошенниками. Если сейчас обратиться за кредитом, банк сперва предупредит о самых популярных мошеннических схемах. К тому же кредитом не получится пользоваться сразу: договор можно будет подписать только на следующий день, или кредитные деньги поступят на счет только на следующий день после подписания договора.

Кроме того, банки теперь анализируют активность вокруг вашей кредитной истории — не только ее содержание, но и количество запросов за последние семь дней. Как это работает на практике, пояснили в Альфа Банке.

— Инструкция устанавливает требование учитывать информацию о количестве запросов, но не конкретное значение, при превышении которого банк обязан отказать в выдаче кредита. Каждый банк устанавливает его самостоятельно. Следовательно, в тех банках, где этот порог составляет семь запросов или меньше, наличие семи запросов в течение недели может привести к отказу в выдаче кредита.

Важный момент: Нацбанк ввел эту норму, чтобы защитить людей, которые под влиянием мошенников могут пытаться оформить как можно больше кредитов. В обычной же ситуации для клиентов нехарактерно делать такое количество запросов за короткий период, поэтому отказов по этой причине немного.

Для клиентов, попавших под влияние мошенников, это может быть дополнительной возможностью вовремя осознать происходящее и избежать финансовой ошибки.

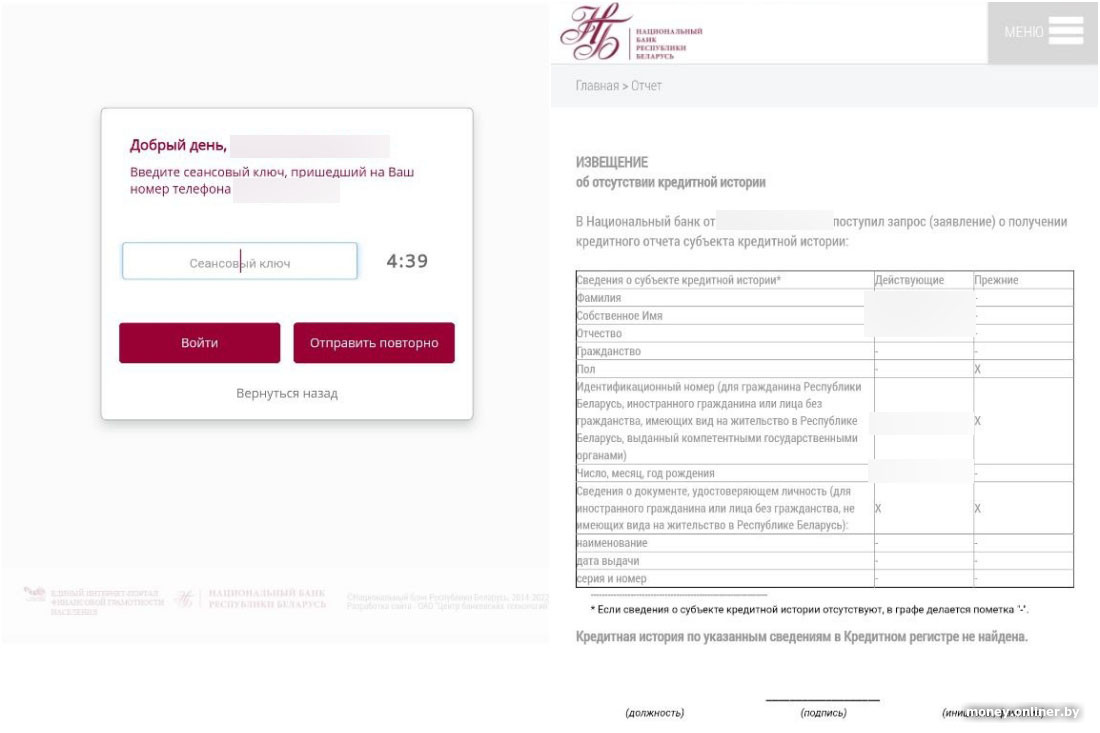

Как мне посмотреть свою кредитную историю?

Переходим от теории к практике — посмотрим реальные кредитные отчеты, а заодно расскажем, как это сделать, вам. Для эксперимента взяли двух человек — один никогда не брал кредиты и рассрочки, а второй с ними на «ты». Интересно, что будет в их историях.

Сначала нужно зайти на портал Кредитного регистра и залогиниться через межбанковскую систему идентификации (МСИ). Многие уже зарегистрированы там, МСИ дает возможность удаленно зарегистрироваться в тех банках, клиентами которых вы еще не являетесь.

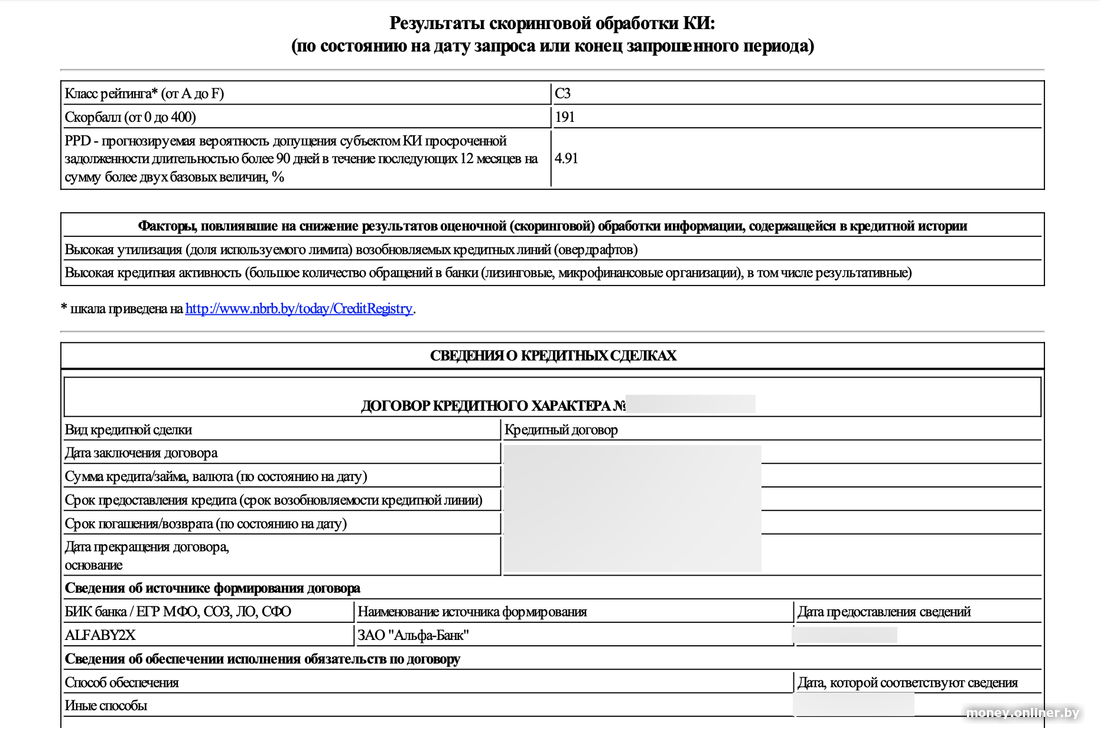

Так будет выглядеть кредитная история человека, который никогда не брал кредит (для нее скоринговый балл не присваивается, и вероятность просрочки не оценивают):

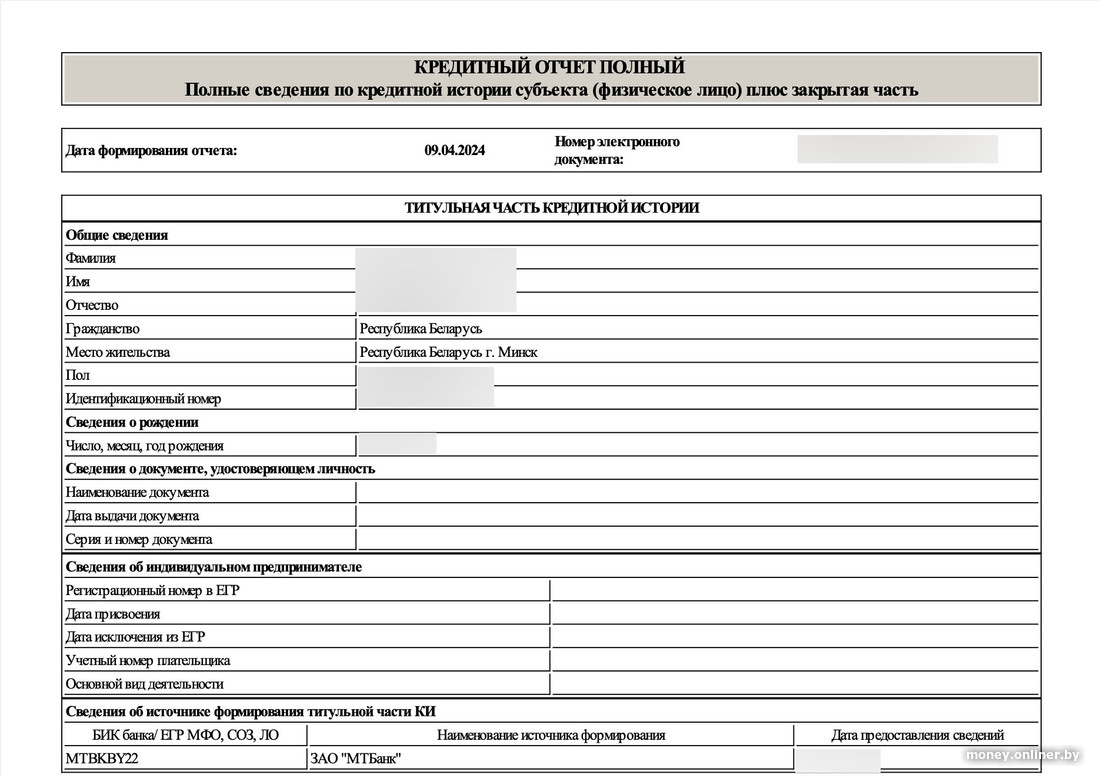

А так может выглядеть история человека, который часто брал кредиты и рассрочки:

Дальше идет скоринговая оценка. Статистика считает вероятность просрочки у этого человека близкой к 5%. Помните табличку выше? Этот показатель почти в середине из возможных.

Дальше на более чем 15 страницах A4 идет информация о датах взятых кредитов, суммах и датах платежей (но это мы вам уже не покажем).

Пять лет назад мы смотрели кредитную историю еще одного человека и увидели, как быстро может поменяться оценка ситуации. Сперва алгоритм вывел скорбалл 136,40 (класс D2) и посчитал, что сумму в 2 базовые мужчина просрочит с вероятностью 13,6606%. Мужчина проанализировал свою жизнь и оценил, что в пользу его благонадежности сыграли такие факторы: отсутствие просрочек по кредитам, возраст от 37 до 52 лет, наличие постоянной работы, зарегистрированного брака и квартиры в собственности, жизнь в крупном городе. А не на пользу были такие: у него открыто больше четырех кредитов, причем с максимальным сроком погашения, кредитная история запрашивалась больше трех раз за месяц, последний запрос на кредитный отчет отправлен в рабочее время. Вскоре он рассчитался за полтора из этих четырех кредитов, все платил исправно, не запрашивал снова кредитную историю — картина поменялась на 286 баллов в лучшую сторону, а вероятность просрочки суммы в 2 базовые алгоритм оценил уже как 1,1703%.

Мне не дадут кредит, если кредитная история плохая?

Не обязательно. Даже скорбалл 50 — это не попадание в «черный список» Кредитного регистра — просто потому, что таких списков там вообще нет. Кредитную историю «пишет» Нацбанк, а кредиты выдают банки или другие организации — они самостоятельны в этом решении.

Кредитная история и скоринговый балл не единственные факторы, которые влияют на выбор банка между «одобрить» и «отказать». В БНБ-Банке рассказали нам про два других важных момента.

1. Повышенная долговая нагрузка (ПДН)

Взятые кредиты, кредитные карты, карты рассрочек от банков существенно влияют на платежеспособность и ее расчет. Банк смотрит, какая на клиенте нагрузка по ежемесячным платежам по кредитам и рассрочкам. Он может выдать клиенту кредит с расчетом на то, что сумма всех платежей по всем кредитным продуктам не превысит порог в 40% от официального дохода в месяц. Так делают, чтобы получатель кредита оставался платежеспособным и мог обеспечить себя с учетом нагрузки по кредиту.

С кредитными картами и картами рассрочки дела обстоят так: учитывается предполагаемый ежемесячный платеж банку по этой карте, включающий погашение основного долга и начисленные проценты. Причем в расчет берут именно максимально возможный лимит по карте. То есть если лимит составляет 10 000 рублей, но вы совершили покупки на 5000, в расчет долговой нагрузки возьмется ежемесячный платеж, рассчитанный от максимального лимита. Поэтому тем, кто планирует брать кредит, советуют закрыть карты рассрочек.

2. Официальный доход от трех месяцев и отчисления ФСЗН

Для получения кредита, как правило, подходит только официальное трудоустройство с записью в трудовой книжке. Банк делает запрос в ФСЗН и по суммам отчислений понимает, какой у вас доход. Дальше эти данные используются при расчете ПДН. В отдельных случаях банки могут учитывать и доходы, полученные клиентом по договорам подряда.

«Выдать кредит могут только платежеспособным клиентам», — поясняют в банке.

Как повысить свои шансы на кредит?

В Нацбанке нам дали две рекомендации, как повысить свой скоринговый балл (а вместе с ним и шансы на кредит):

- Не допускать просрочек по заключенным договорам. Если она допущена, лучше погасить ее как можно скорее.

- Не обращаться одновременно к большому количеству кредиторов.

Поможет ли получить крупный кредит предварительно взятая (и выплаченная) рассрочка, например, на робот-пылесос?

В Нацбанке обращают внимание, что в такой ситуации «срабатывают» два нюанса. Скоринговая оценка первоначально будет низкой, так как есть критерий короткой кредитной истории. А еще скорбалл снижают сведения об оформлении новой кредитной сделки. То есть то, как именно схема «взять и выплатить рассрочку за три месяца» повлияет на решение выдать кредит, зависит от конкретного банка. Расхожий лайфхак оказывается не таким надежным.

Есть еще один совет для тех, кто когда-то брал кредиты и планирует брать еще: после полного погашения следует убедиться, что вы выполнили все обязательства. Бывают случаи, когда «зависают» начисленные проценты, а человек о них не знает, — такая просрочка может тянуться годами и ухудшить кредитную историю.

Я работаю и нормально зарабатываю — почему мне отказали в кредите?

По словам специалистов БНБ-Банка, есть еще несколько причин, не связанных с высокой долговой нагрузкой, которые приводят к отказу.

Просрочка по кредиту

Если вы запрашиваете кредит, а у вас уже есть один и по нему имеется просрочка, во втором вам с высокой вероятностью откажут.

Техническая задолженность (теховер)

Это ситуация, когда на карте или счете минусовой баланс. Такое может быть, например, когда вы оплачивали что-то на сайте с ценами в долларах или рассчитывались картой в путешествии. На момент операции средств для оплаты могло быть достаточно, но банк обрабатывает платеж несколько дней. И если за это время курс валюты изменился (например, подорожал доллар), то на момент проведения операции по счету может быть недостаточно средств. Тогда баланс карты будет со знаком минус.

Неактуальные данные в МСИ

Старый номер или дата паспорта, неактуальная прописка в межбанковской системе идентификации тоже могут быть причинами отказа. Нужно попросить обновить свои данные в МСИ — это можно сделать, придя с паспортом в любое отделение банка. Данные обновятся в течение трех дней — тогда можно будет подавать заявку на кредит.

«Но если вам уже отклонили заявку, то через семь дней после этого можно снова подать заявку на кредит в БНБ-Банке», — отмечают специалисты.

В банке советуют перед тем, как брать кредит, проверить актуальность данных в МСИ, погасить все задолженности и убедиться, что платежи там, где возможна техническая задолженность, прошли по счетам.

В Национальном банке также рекомендуют перед тем, как обратиться за кредитом в банк, проверить свою кредитную историю. Если обнаружите неточность, на портале Кредитного регистра можно оформить заявление на внесение изменений. Нацбанк рассматривает их вместе с источником сведений, в случае ошибки будут внесены исправления.

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ga@onliner.by