Выбираем пять самых дешевых потребительских кредитов на 5000 рублей. Обзор Onliner

Выбрать дешевый потребительский кредит как будто бы просто. Получить сложнее, но сейчас мы говорим только о выборе и сравнении. Однако не будем упрощать ситуацию и немного разберемся, в том, что такое потребительский кредит, чем он отличается от прочих кредитов и когда он особенно выгоден.

Чем отличаются потребительские кредиты?

Потребительские кредиты не целевые. Это не кредиты на жилье, не автокредиты и не рассрочки от продавца (которые на самом деле оформляют через банки). Средства потребительского кредита можно тратить как угодно и никому не отчитываться за это. Это правило.

Потребительские кредиты дороже целевых кредитов. Это уже не правило, а проверенное наблюдение. Что объясняется довольно просто: во-первых, такой свободный кредит выгодней целевого, потому клиенты готовы платить за него дороже; во-вторых — известно, что потребительские кредиты платят менее аккуратно, чем целевые.

Потребительские кредиты редко обеспечены залогом и поручительством. С одной стороны — это снижает мотивацию правильно рассчитываться по ним; с другой — объясняет, почему эти кредиты дороже.

Когда нужен именно потребительский кредит, а не что-то другое?

Если вы собираетесь покупать жилье, то дешевле и в целом выгодней брать кредит именно на жилье. То же касается автомобилей. С целевыми кредитами могут быть дополнительные расходы вроде обязательной страховки, но в общей массе они дешевле.

Если вы покупаете товар в магазине, то, скорее всего, будет выгодней оформить рассрочку у продавца или рассчитаться картой рассрочки. Эти рассрочки, по сути, тоже кредиты, только проценты платите не вы, а продавец.

А потребительский кредит полезней всего тогда, когда вам быстро нужна значительная сумма, для нескольких статей расходов или для покупки чего-то по особо выгодной цене. К примеру — акционные цены и скидки обычно не распространяются на покупку в рассрочку. Может оказаться выгодней взять кредит под проценты, чем отказаться от скидки ради рассрочки продавца.

Потому выберем потребительский кредит по таким критериям:

- Кредит должен быть достаточно большим (для покупок на 1—2 зарплаты выгодней кредитная карта с овердрафтом). Выберем сумму в 5000 рублей.

- Пусть это будет кредит хотя бы на 1 год. Потому что погасить большую сумму за 1—3 месяца мало кому под силу.

- Пусть это будет кредит с быстрым рассмотрением и простым оформлением. Именно такие займы берут на срочные расходы.

Что еще важно знать?

Оценивать потребительские кредиты можно по ставке годового процента, но лучше сделать это по эффективной ставке — отношению реальной переплаты к полученной сумме. Иначе говоря, эффективная ставка — реальная цена кредита в процентах.

Если кредит имеет ограничения по возрасту, то понимать это следует так: не моложе определенного количества лет на момент обращения за кредитом, а вот верхний предел желательно уточнить: скорее всего, нужно будет рассчитаться по кредиту до наступления предельного возраста. Все перечисленные ниже кредиты выдаются без поручителей и залога. Все эти кредиты можно вывести в наличные, а потом свободно и без отчета потратить.

Таблица для тех, кто хочет быстро всё понять

|

«Альфа-Банк» «Приличные наличные» |

«Банк ВТБ» |

МТБанк |

«Идея Банк» |

«Технобанк» |

|

|

Первоначальная ставка |

17% |

17,1% |

17,1% |

17,13% |

19,9% |

|

Сумма кредита |

от 1 000 до 15 000 рублей |

от 100 до 5 000 рублей |

от 500 до 5 000 рублей |

от 100 до 10 000 рублей |

от 100 до 10 000 рублей |

|

Срок погашения кредита |

от 1 до 1,5 лет |

от 6 месяцев до 1 года |

от 6 месяцев до 1 года |

от 3 месяцев до 1 года; |

от 3 до 13 месяцев |

|

Срок рассмотрения заявки |

от 1 часа. |

от 1 суток |

от 8 часов |

до 30 минут |

от полутора часов |

|

Эффективная ставка |

18,89% |

18,52% |

19,01% |

19,039% |

21,558% |

|

Требования к заемщику |

возраст: от 21 года на момент обращения за кредитом, до 64 лет на дату полного расчета; |

возраст: от 25 до 69 лет; |

возраст: от 18 до 64 лет для мужчин; от 18 до 70 лет для женщин; |

возраст: от 21 года на момент обращения за кредитом, до 70 лет на дату полного расчета; |

возраст: от 21 года до 65 лет; |

Ну, а теперь подробнее.

«Альфа-Банк». Кредит «Приличные наличные»

Сразу отметим, что индивидуальным предпринимателям данный кредит не выдают. Только физическим лицам.

Условия:

- Первоначальная ставка — 17%;

- сумма кредита — от 1000 до 15 000 рублей;

- срок погашения кредита — от 1 до 1,5 года;

- срок рассмотрения заявки — от 1 часа.

Требования к клиенту:

- возраст от 21 года на момент обращения за кредитом, до 64 лет на дату полного расчета;

- официальный доход не ниже 380 рублей в месяц за последние 3 месяца, для минчан — не ниже 480 рублей;

- стаж на последнем месте не меньше 3 месяцев.

Документы для оформления:

- паспорт или вид на жительство в Беларуси;

- справка о доходах за последние 3 месяца, если сумма кредита больше 10 000 рублей.

Сколько нужно платить по кредиту в 5000 сроком на 1 год:

- ежемесячный платеж — 456 рублей;

- общая переплата — 472 рубля;

- эффективная ставка — 18,89%.

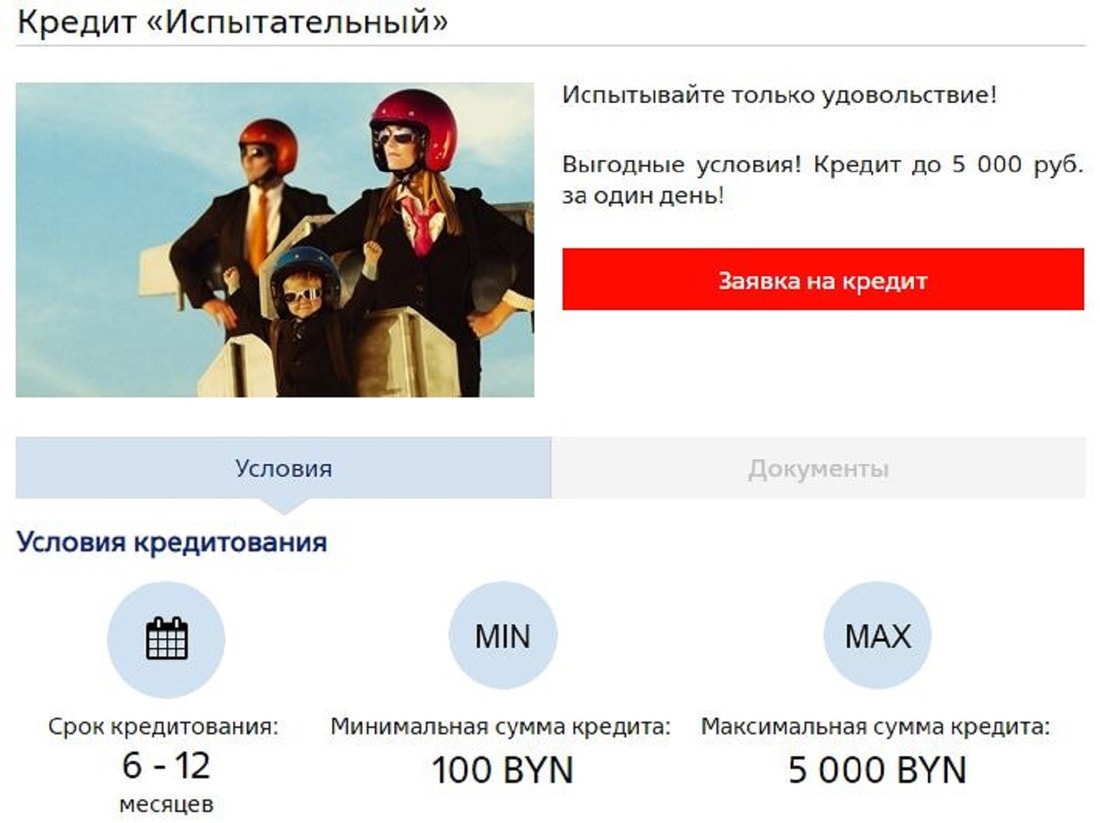

«Банк ВТБ». Кредит «Испытательный»

Обратите внимание: первоначальная ставка по этому продукту чуть выше, чем в первом описанном кредите, а эффективная ставка и общая переплата немного ниже. На 5 тысячах за один год разница невелика, но стоит запомнить, что бывают и такие нюансы.

Условия:

- первоначальная ставка — 17,1%;

- сумма кредита — от 100 до 5000 рублей;

- срок погашения кредита — от 6 месяцев до 1 года;

- срок рассмотрения заявки — от 1 суток.

Требования к клиенту:

- возраст от 25 до 69 лет;

- стаж на последнем месте работы не меньше 3 месяцев.

Документы для оформления:

- паспорт или вид на жительство в Беларуси;

- военный билет для мужчин моложе 25 лет.

Расчет для кредита в 5000 рублей на 1 год:

- ежемесячный платеж — 455 рублей;

- общая переплата — 463 рубля;

- эффективная ставка — 18,52%.

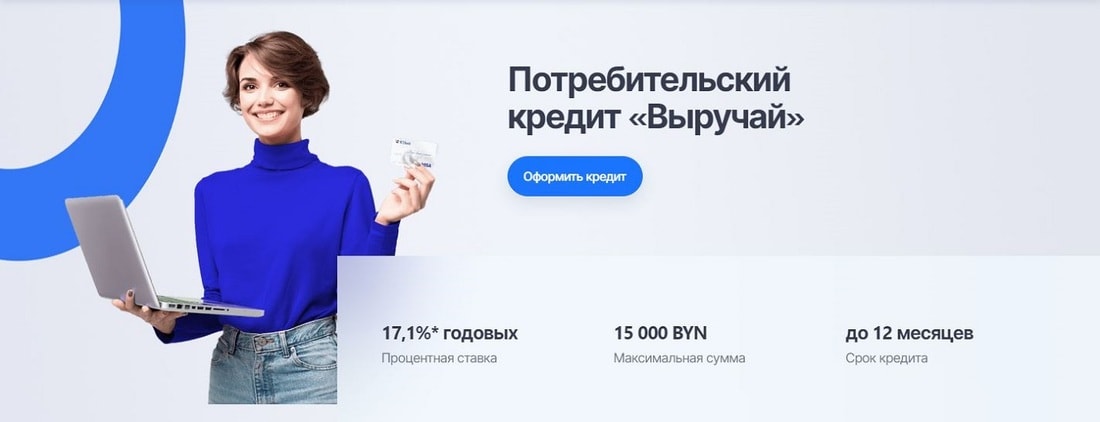

«МТБанк». Кредит «Выручай»

Также не оформляют для ИП, а только для физлиц. К слову, ставка такая же, как в предыдущем случае, но эффективная ставка и переплата выше. Но разница опять в несколько рублей от 5 тысяч на год.

Условия:

- первоначальная ставка — 17,1%;

- сумма кредита — от 500 до 5000 рублей;

- срок погашения кредита — от 6 месяцев до 1 года;

- срок рассмотрения заявки — от 8 часов.

Требования к клиенту:

- возраст: от 18 до 64 лет для мужчин; от 18 до 70 лет для женщин;

- стаж работы на последнем месте не меньше 3 месяцев.

Документы для оформления:

- паспорт или вид на жительство в Беларуси.

Расчет для кредита в 5000 рублей на 1 год:

- ежемесячный платеж — 456 рублей;

- общая переплата — 475 рублей;

- эффективная ставка — 19,01%.

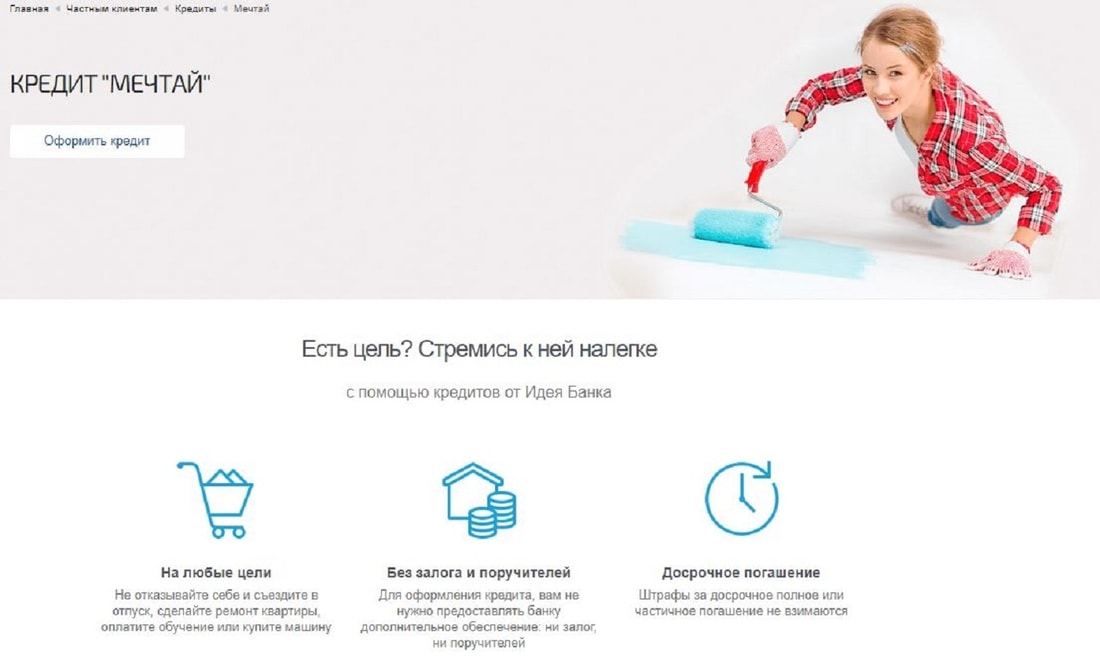

«Идея Банк». Кредит «Мечтай»

Тут разница эффективной ставки и общей переплаты измеряется долями процента и одним рублем.

Условия:

- первоначальная ставка — 17,13%;

- сумма кредита — от 100 до 10 000 рублей;

- срок погашения кредита — от 3 месяцев до 1 года;

- срок рассмотрения заявки — до 30 минут.

Требования к клиенту:

- возраст: от 21 года на момент обращения за кредитом, до 70 лет на дату полного расчета;

- официально работать на территории Беларуси.

Документы для оформления:

- паспорт;

- военный билет или приписное свидетельство для мужчин моложе 25 лет.

Расчет для кредита в 5000 рублей на 1 год:

- ежемесячный платеж — 456 рублей;

- общая переплата — 476 рублей;

- эффективная ставка — 19,039%.

«Технобанк». «Обыкновенный кредит Лайт»

Тут все ставки выше, переплата больше, но относительно 5 тысяч это чуть более 1%.

Условия:

- первоначальная ставка — 19,9%;

- сумма кредита — от 100 до 10 000 рублей;

- срок погашения кредита — от 3 до 13 месяцев;

- срок рассмотрения заявки — от полутора часов;

- выдача наличных без комиссии.

Требования к клиенту:

- возраст: от 21 года до 65 лет;

- стаж на последнем месте не меньше 3 месяцев;

- постоянный источник дохода и постоянная прописка в Беларуси.

Документы для оформления:

- паспорт;

- военный билет или приписное свидетельство для мужчин моложе 27 лет;

- справка с места работы о доходах за 3 месяца.

Расчет для кредита в 5000 рублей на 1 год:

- ежемесячный платеж — 462 рубля;

- общая переплата — 539 рублей;

- эффективная ставка — 21,558%.

Здесь описаны кредиты из категории самых дешевых. Если бы мы ставили цель описать самые доступные кредиты, то ставки по ним оказались бы порядка 28—35%, а ежемесячные платежи — рублей на 20—30 больше.

Однако для многих сейчас важнее не ставка, а сама возможность получить кредит. Для этого мало иметь хорошую кредитную историю. Надо еще не быть индивидуальным предпринимателем и не работать у него, таким клиентам отказывают в разы чаще. Многое зависит от места работы, уже были случаи, когда банки (неофициально, конечно) отказывали в доверии довольно крупным госпредприятиям и поголовно отказывали в потребкредитах всем их сотрудникам.

Читайте также:

Чемоданы и сумки в Каталоге для путешествий по Беларуси и зарубежью

«Кошелек» в Telegram: только деньги и ничего лишнего. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onliner без разрешения редакции запрещена. nak@onliner.by