Нашли самые дорогие кредиты в банках и посчитали, кому они могут быть выгодны

На фоне неуверенности в финансовом будущем в Беларуси поднялись банковские ставки. Рост процентов по вкладам понятен: население уже вынесло из банков изрядную часть депозитов. Но еще в большей степени растут ставки по рублевым кредитам. Дороже всего обычно обходятся потребительские, ставки по которым выросли до 33% годовых. Попробуем разобраться, какие самые высокие ставки сейчас предлагают банки, какие ждут переплаты и могут ли быть подобные кредиты выгодными.

Мы выбрали пять самых дорогих кредитов от белорусских банков и посмотрели, что за условия они предлагают и какова будет переплата (мы посчитали отношение переплаты к сумме кредита).

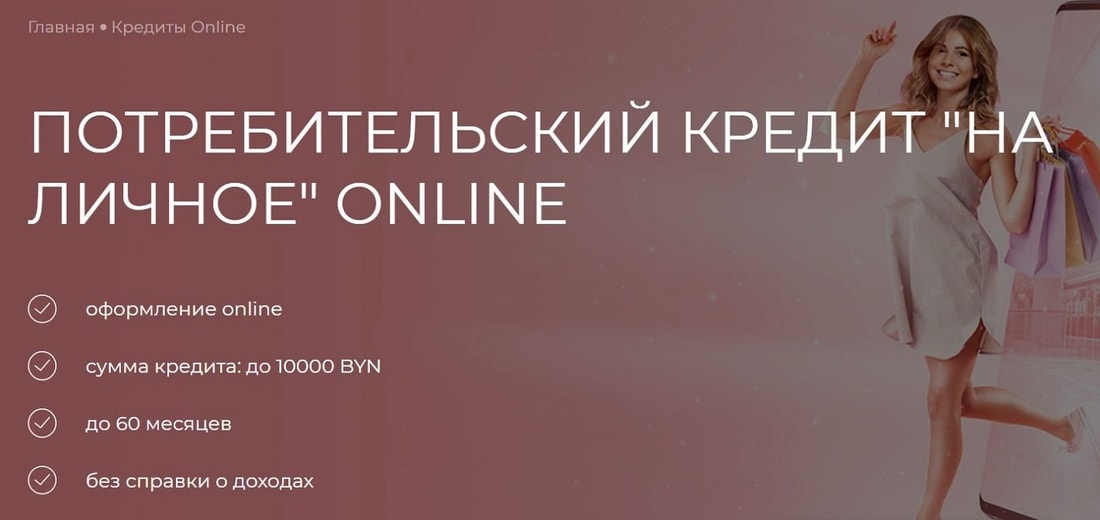

«Банк „Дабрабыт“» — кредит «На личное Online» под 24,99%

Это самый дорогой продукт банка. И самое интересное, что он предназначен для клиентов. Но стать клиентом может любой желающий без ограничений. Здесь плавающая процентная ставка. Она привязана к ставке кредита овернайт (СКО) Нацбанка по правилу СКО плюс 15,49%. Сейчас это 24,99%. Максимальная сумма, которую можно взять, составляет 10 000 рублей. Срок погашения от 13 месяцев до 5 лет. Ни справок, ни поручителей. Хотя досрочное погашение с пересчетом процентов возможно.

Итак, сколько мы переплатим, если возьмем 5000 рублей:

- за 5 лет переплата составит 3175,81 руб., или 63,52%;

- за 13 месяцев — 728,87 руб., или 14,58%;

- за 3 месяца — 209,69 руб., или 4,19%.

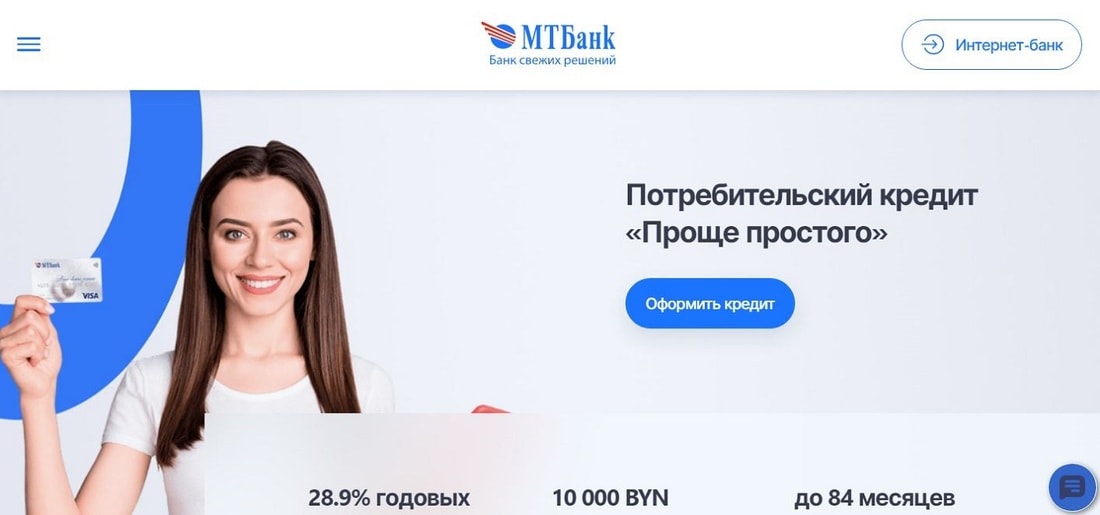

«МТБанк» — кредит «Проще простого» под 28,9%

Эту ссуду можно получить наличными, т. е. ограничений по использованию денег не будет. Ставка — 28,9%, сумма — от 500 до 10 000 руб., срок погашения — от 6 месяцев до 7 лет. Взять этот кредит на 3 месяца нельзя. Но можно погасить его досрочно и через 3 месяца, и раньше. Штрафа за это не будет, проценты банк пересчитает. Кредит переводится на карту, которую можно бесплатно оформить в банке. Снятие наличных в устройствах «МТБанка» без комиссии.

Расчет для 5000 руб.:

- за 7 лет переплата — 6699,96 руб., или 134%;

- за 1 год — 816,81 руб., или 16,34%;

- за 6 месяцев — 8,60%.

Конечно, 134% — это очень много. Но ставка в данном случае фиксированная. Раньше кредиты с такими и даже большими ставками брали в расчете на девальвацию и следующий за ней рост зарплат, ведь кредитные платежи при этом не пересчитываются.

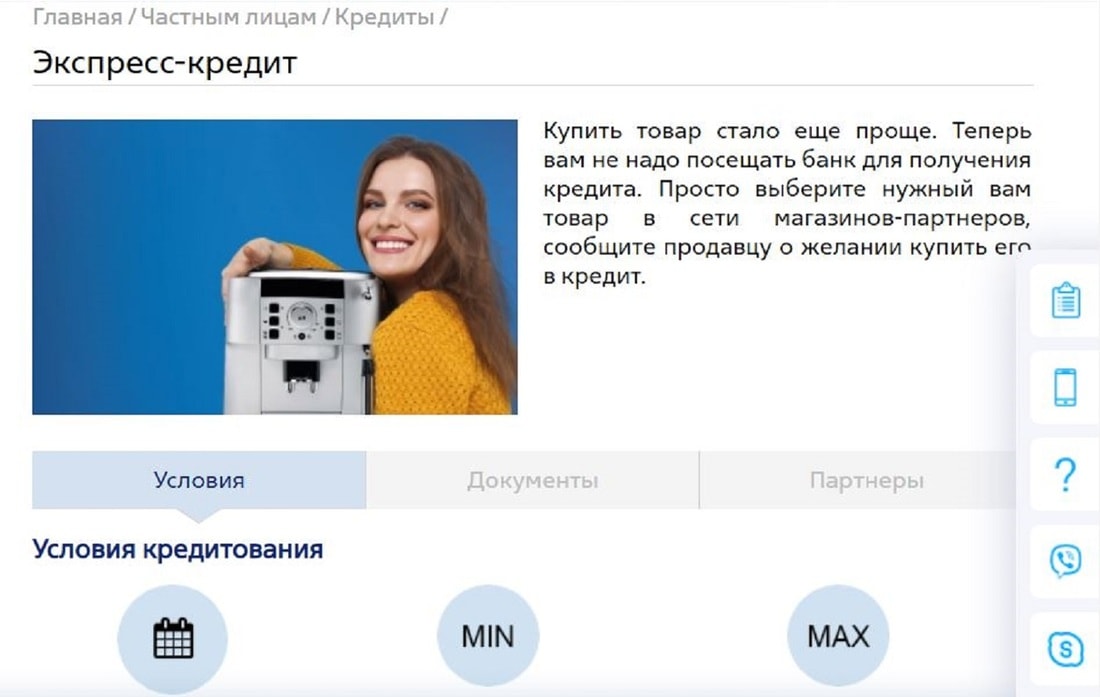

«Банк ВТБ» — «Экспресс-кредит» под 29,9%

У этого кредита есть нюансы. Деньги не выдаются на руки, а переводятся на счет продавца товара. Поэтому кредит годится только для покупок у официальных продавцов (не у частных лиц и не на рынке). Его плюс в быстром оформлении. В остальном все примерно то же: годовая ставка — 29,9%, сумма до 10 000 руб., максимальный срок погашения — до 3 лет.

Расчет для 5000 руб.:

- за 3 года переплата — 2304,79 руб., или 46,09% к первоначальной сумме;

- за 1 год — 809,79 руб., или 16,20%;

- за 3 месяца — 249,17%, или 4,98%.

«РРБ Банк» — кредит «Формула» под 29,99%

Этот кредит по основным условиям схож с предыдущим. Но здесь нет требований касательно работы клиента. Справка и поручители тоже не нужны. Рассмотрение заявки происходит за 1 сутки. Под 29,99% годовых можно взять от 500 до 5000 рублей на срок от 3 месяцев до 3 лет.

Повторим расчет для 5000 руб.:

- на 3 года — 2640,30 руб., или 52,81%;

- на 1 год — 848,93 руб., или 16,98%;

- на 3 месяца — 251,97 руб., или 5,04%.

Для чего может быть выгоден такой кредит? Представим, что вы покупаете за 5 тыс. руб. технику, например — дорогой ноутбук. Покупки по предоплате идут со скидкой, на рассрочку скидки не распространяются. Если вы рассчитаетесь за 3 месяца, то переплатите всего 5%, а скидка может быть 10% и более. Что еще важнее — самые дешевые магазины техники обычно находятся в интернете и рассрочек не предоставляют, а разница с крупными сетями бывает и более 10%.

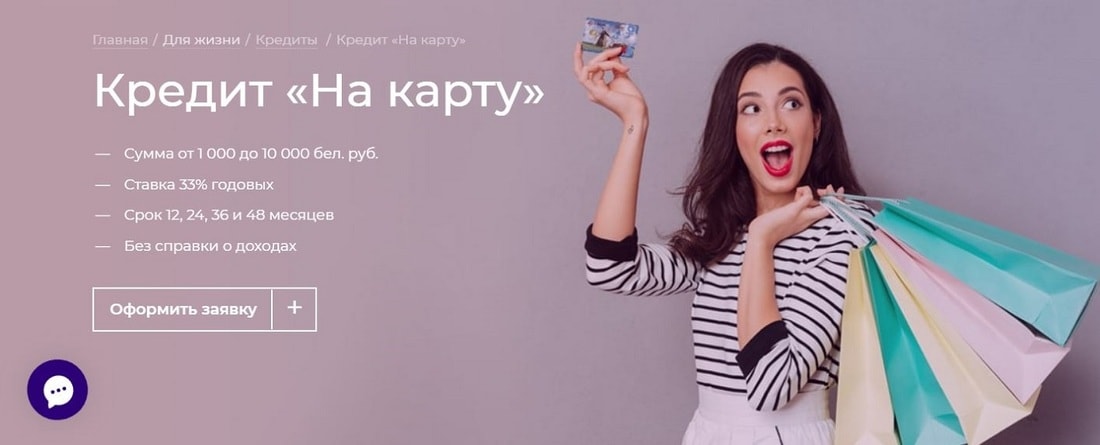

«Банк „Решение“» — кредит «На карту» под 33%

Условия выдачи обычные для потребительского кредита — минимум формальностей, нет ограничений на использование средств и быстрое оформление. Ни справок о доходах, ни поручителей. Только на последнем месте работы нужно работать не менее 3 месяцев.

Под 33% готовы выдать от 300 до 10 000 руб. на срок от 1 года до 4 лет. Но можно погасить досрочно.

Во сколько обойдется взять по этим кредитным условиям 5000 рублей на разные сроки:

- на 4 года — 3373,04 руб., или 67,46% суммы;

- на 1 год — 897,56 руб., или 17,95%;

- на 3 месяца — 277,49 руб., или 5,55%.

Конечно, с зарплаты вернуть такую сумму за 3 месяца имеют возможность очень немногие, но если, например, вы предприниматель, берете деньги на сделку и возвращаете после оборота, то это будет гораздо выгодней, чем получать целевой кредит на бизнес, отчитываться об использовании средств и т. д.

| Банк и кредит | «Банк „Решение“» — «На карту» | «РРБ Банк» — «Формула» |

«Банк ВТБ» — «Экспресс-кредит» |

«МТБанк» — «Проще простого» |

«Банк „Дабрабыт“» — «На личное Online» |

| Процентная ставка | 33% | 29,99% | 29,9% | 28,9% | 24,99% |

| Переплата за максимальный срок | за 4 года — 67,46% | за 3 года — 52,81% | за 3 года — 46,09% | за 7 лет — 134% | за 5 лет — 63,52% |

| Переплата за 1 год | 17,95% | 16,98% | 16,2% | 16,34% | 14,05% |

| Переплата за 3 месяца | 5,55% | 5,04% | 4,98% | 4,86% | 4,19% |

Что в итоге?

По расчетам выходит, что самые дорогие кредиты в реальности могут оказаться не столь дорогими. Если вам срочно нужны деньги, то выгодно брать и такие.

Хотя сейчас трудно сказать, повторится ли в нашей экономике инфляционная спираль, которую мы неоднократно наблюдали в течение прошлых десятилетий. Если в ближайшем будущем не произойдет девальвации, а затем компенсирующего ее роста зарплат, то кредиты выйдут действительно дорогими, для обычного потребления скорее невыгодными.

В поисках выгоды дорогих кредитов мы не упомянули еще об одном моменте — не экономическом, но психологическом. Многие люди вообще не склонны и не способны копить деньги. Но имеют в руках только текущую зарплату минус обязательные расходы. Этим людям всегда приходится покупать в кредит — неважно, под какие проценты. И последнее достоинство дорогих кредитов: чем выше ставка — тем больше шансов на одобрение.

Читайте также:

- Выбираем пять самых дешевых потребительских кредитов на 5000 рублей

- Готовы отдавать каждый месяц по 433 рубля? Ищем потребительский кредит для белоруса со средней зарплатой

Детальные фильтры, топовые бренды и все новинки — смартфоны и кнопочные телефоны в Каталоге Onliner

«Кошелек» в Telegram: только деньги и ничего лишнего. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро