Выгоднее депозита? А какие риски? Объясняем, что такое доверительное управление

Все больше белорусских банков предлагают услугу доверительного управления, когда профессионалы за определенное вознаграждение инвестируют ваши деньги. О такой услуге заявляли «Альфа-Банк», «Банк БелВЭБ», «Белагропромбанк», «БПС-Сбербанк», «АСБ Беларусбанк», «Паритетбанк», «Белгазпромбанк», «Приорбанк» и «БСБ Банк». С одной стороны, это вложение без ограничений по доходности, но и без обычных для банковского вклада гарантий, с другой — возможность с небольшими деньгами реально выйти на международные биржи, инвестировать в Tesla, Apple или Microsoft. Вместе с директором департамента инвестиций «Альфа-Банка» Павлом Корзиком рассказываем, что это такое, и пробуем систему на практике.

— Как выглядит доверительное управление на практике?

— Клиент приходит в банк, заключает договор, открывает трастовый счет, вносит туда деньги — и получает возможность самостоятельно инвестировать, покупать акции на международных фондовых рынках. Это доверительное управление «По приказу», минимальная сумма для входа — $500.

Если клиент не хочет инвестировать самостоятельно, не имеет желания и времени разбираться в вопросе, то можно выбрать вариант «Полное доверительное управление». Клиент видит, как вложены его средства, наблюдает за динамикой, но указаний по инвестициям не дает, а просто выбирает стратегию: консервативную, умеренную или рискованную. Здесь порог входа выше — $10 000.

— Есть еще варианты?

— Есть еще третий вариант — с индивидуальными условиями, но порог входа там составляет порядка $300 000. В любом случае мы отталкиваемся от потребностей клиента: накопить определенную сумму для крупной покупки, открытия бизнеса, обучения ребенка за границей, на безбедную старость и другие цели. Исходя из этого, мы выбираем срок и стратегию инвестирования: консервативную, умеренную или рискованную.

— Можно подробнее про стратегии?

— При консервативной стратегии почти все средства вкладывают в еврооблигации. Для клиента это похоже на валютные депозиты: мы рекомендуем срок размещения, можно спрогнозировать сумму дохода на первоначальное вложение. Возможно вложение в акции, но только самых надежных компаний, тех, которые называют «голубыми фишками».

При умеренной стратегии основу тоже составляют облигации, но порядка 10—20% приходится на акции. Обычно фактический доход по акциям, как правило, выше.

В агрессивной стратегии доля акций выше — 30% и более. Появляются опционы — еще более рискованный и доходный инструмент (не путаем с бинарными опционами из вирусной рекламы). Набор бумаг варьируется в зависимости от положения дел на рынке, целей и прочих факторов. Тут ориентир — максимальный доход, однако без участия в сомнительных проектах.

— А какова средняя доходность по облигациям?

— Самые надежные облигации — это казначейские облигации США, бумаги некоторых европейских правительств (немецкие, шведские и другие). Доходность по ним теперь бывает даже отрицательной. Однако мы компенсируем ее более доходными, но тоже надежными корпоративными облигациями и отдельными бумагами с развивающихся рынков. Например, немецкие государственные облигации дают небольшой минус, облигации российского «Банка ВТБ», «Сбербанка» обеспечивают порядка 2% прибыли, бумаги индонезийских угледобытчиков, бразильских производителей мяса — порядка 5—7%, а отдельные китайские компании — даже двузначные цифры, то есть выше 10%.

Вообще, все облигации имеют рейтинг. Все, что ниже уровня BBB–, — это так называемые «спекулятивные», «мусорные» облигации — не в обидном смысле, сюда попадают даже государственные бумаги некоторых стран, но мы в такие активы не инвестируем. Ими пользуются самостоятельные инвесторы на свой страх и риск.

Противоположность им — облигации «инвестиционного» уровня. Вот сюда мы вкладываем средства клиентов, чтобы даже в случае финансовых потрясений могли спокойно смотреть им в глаза и сказать: «Да, рынок упал, ваши бумаги немного подешевели, но они обязательно вырастут, потому что это надежные компании».

— На какой срок нужно инвестировать?

— Вы знаете, авторитетный инвестор Уоррен Баффетт на вопрос о сроках инвестиций отвечает: «Навсегда». Как показывают долгосрочные наблюдения (на некоторых рынках уже более 150 лет), выгоднее всего покупать надежные активы и как можно дольше не продавать их. Тогда любое падение, даже глобального масштаба, со временем все равно компенсируется еще бо́льшим ростом. Частая покупка и продажа — это уже спекулятивные инвестиции, и в рамках полного доверительного управления мы этим не занимаемся. И вообще, мы не рекомендуем их для неподготовленных инвесторов, это удел профессионалов.

Ориентировочные сроки для прибыльного инвестирования: при агрессивной стратегии — от 1 года, при умеренной — 2—3 года, при консервативной — 4—5 лет. В целом же чем дольше, тем больше доходность и надежность.

— Есть ли ограничения по выводу средств, как для безотзывных депозитов?

— При управлении по приказу деньги с трастового счета можно вывести в любое время без комиссии. При полном доверительном управлении условия немного другие: есть срок инвестиционного договора с банком, по окончании которого все деньги снимаются без комиссии, при досрочном снятии комиссия составит 1%. Но часть средств — 20% от вложения — выдается без комиссии в любое время.

И еще клиенту следует понимать, что при досрочном снятии мы продаем его бумаги по текущей рыночной стоимости, которая может быть ниже, чем при запланированной продаже на пике роста.

Как происходит процесс доверительного управления

Инвестиции на белорусском рынке скорее исключение, чем правило: по статистике, 40% мирового фондового рынка — это США. Кроме того, важно знать, что за доверительное управление банк берет комиссию, которая состоит из двух частей и зависит от суммы, типа управления и проведения конкретных операций. Заранее известна постоянная часть вознаграждения — 0,5—1% от вложенной суммы (зависит от величины вложения). Полное доверительное управление предполагает еще процент от полученной прибыли — от 5 до 15%. При управлении по приказу платятся небольшие суммы за исполнение каждого распоряжения, например, 0,07—0,14 рубля за покупку/продажу одной акции (но не менее 18 рублей за сделку).

— Вот человек продал домик под Минском, взял свои $10 000 и принес в банк. А потом что?

— При полном доверительном управлении мы объединим его деньги с деньгами, условно говоря, еще 20 таких же продавцов домиков, передадим эти деньги брокерам, они купят на них ценные бумаги (облигации, акции и прочие). Эти бумаги перейдут на хранение в международный депозитарий, в котором обслуживается наш брокер.

— А у вас какой-то свой брокер?

— Мы обращаемся к разным брокерам в зависимости от рынка. Ищем тех контрагентов, которые будут достаточно надежны и смогут закрывать потребности наших клиентов по тем ценным бумагам, которые они хотят приобретать.

— Речь обо всех клиентах или о тех, кто внес $500 и хочет торговать самостоятельно?

— Да, это для всех клиентов, пользующихся нашей услугой доверительного управления.

— Как скоро деньги клиента попадают на фондовый рынок?

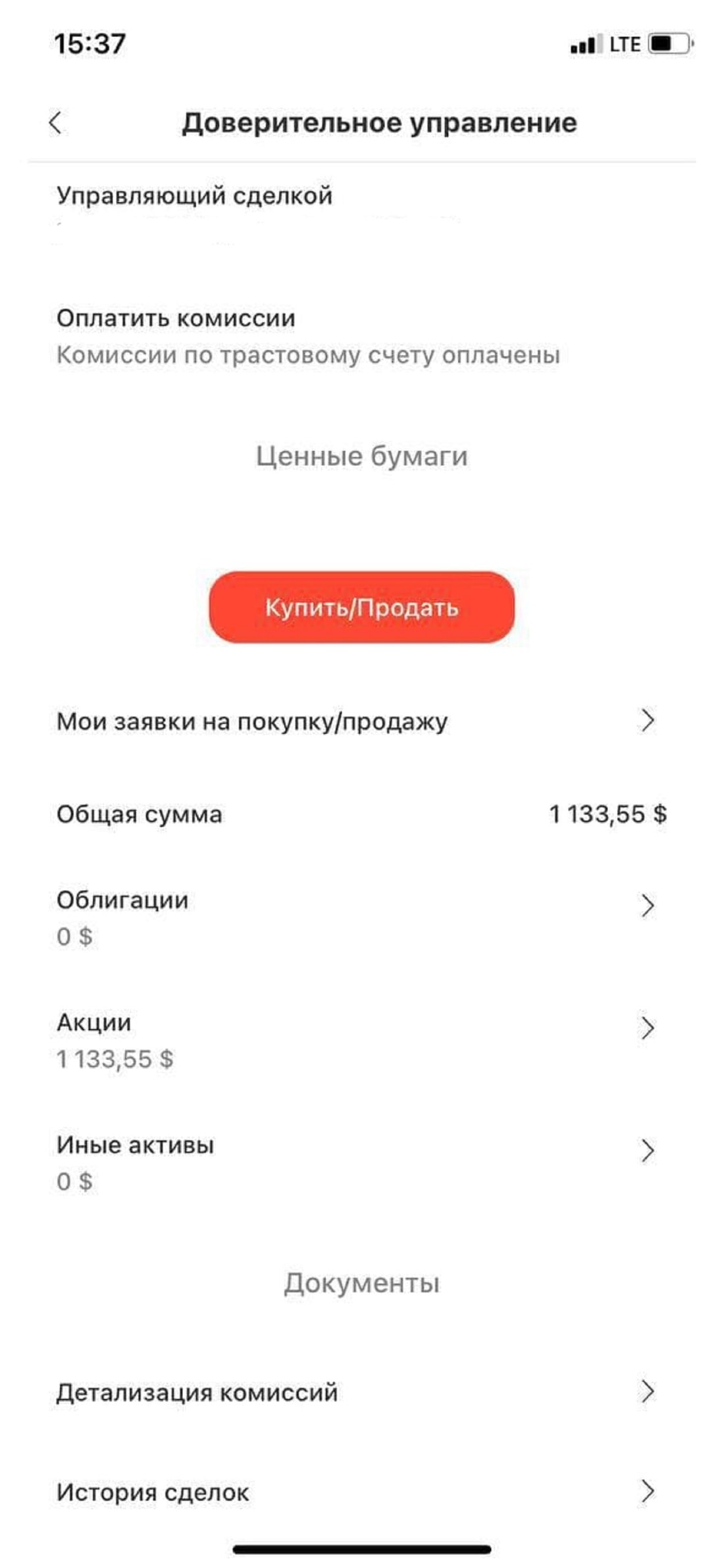

— Мы ведем постоянную работу с брокерами, все время покупаем какие-то бумаги. Но ориентируем клиентов полного доверительного управления на срок в две-три недели, потому что нужно сформировать портфель так, чтоб вложить деньги максимально выгодным в данный момент способом. Клиенты ДУ по приказу могут покупать акции в день открытия трастового счета. При этом клиент видит свой инвестиционный портфель: что, почем и каком количестве куплено, что есть у него в инвестиционном портфеле, сколько он стоит.

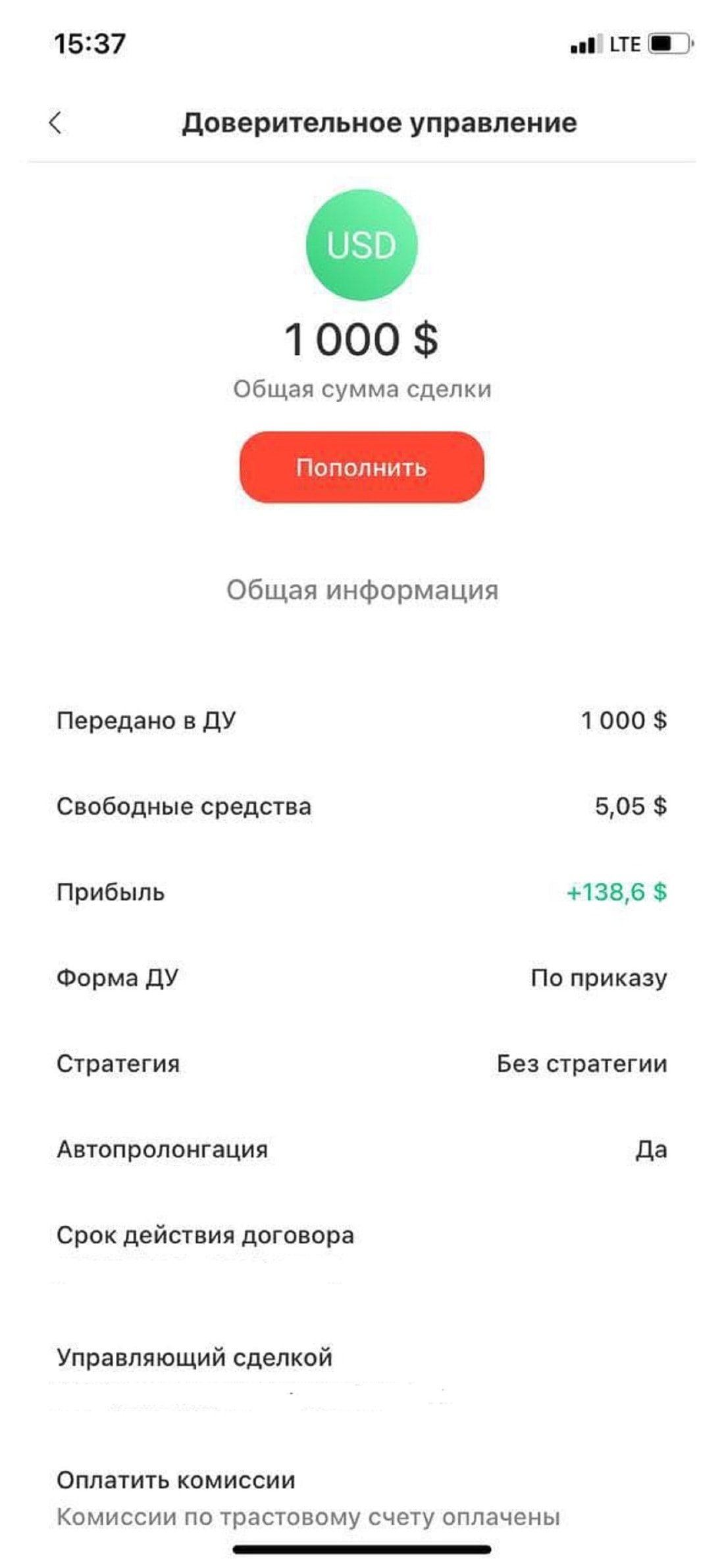

Так, на экране смартфона виден реальный инвестиционный портфель: общая сумма, количество ценных бумаг, их текущая цена, рост или падение. Рядом выход к активным операциям — кнопка «Докупить». Потому что это доверительное управление по приказу — тут клиент сам приобретает активы. А возможность наблюдать за процессом есть у всех клиентов со смартфона и через компьютер:

Теперь начинаем инвестировать. С полным доверительным управлением все более-менее ясно, но очень хочется проверить себя в качестве самостоятельного инвестора. Пропускаем моменты заключения договора, внесения денег, предварительного разбора программы и еще несколько этапов. Переходим к активным действиям в программе. Входим в соответствующий раздел со смартфона:

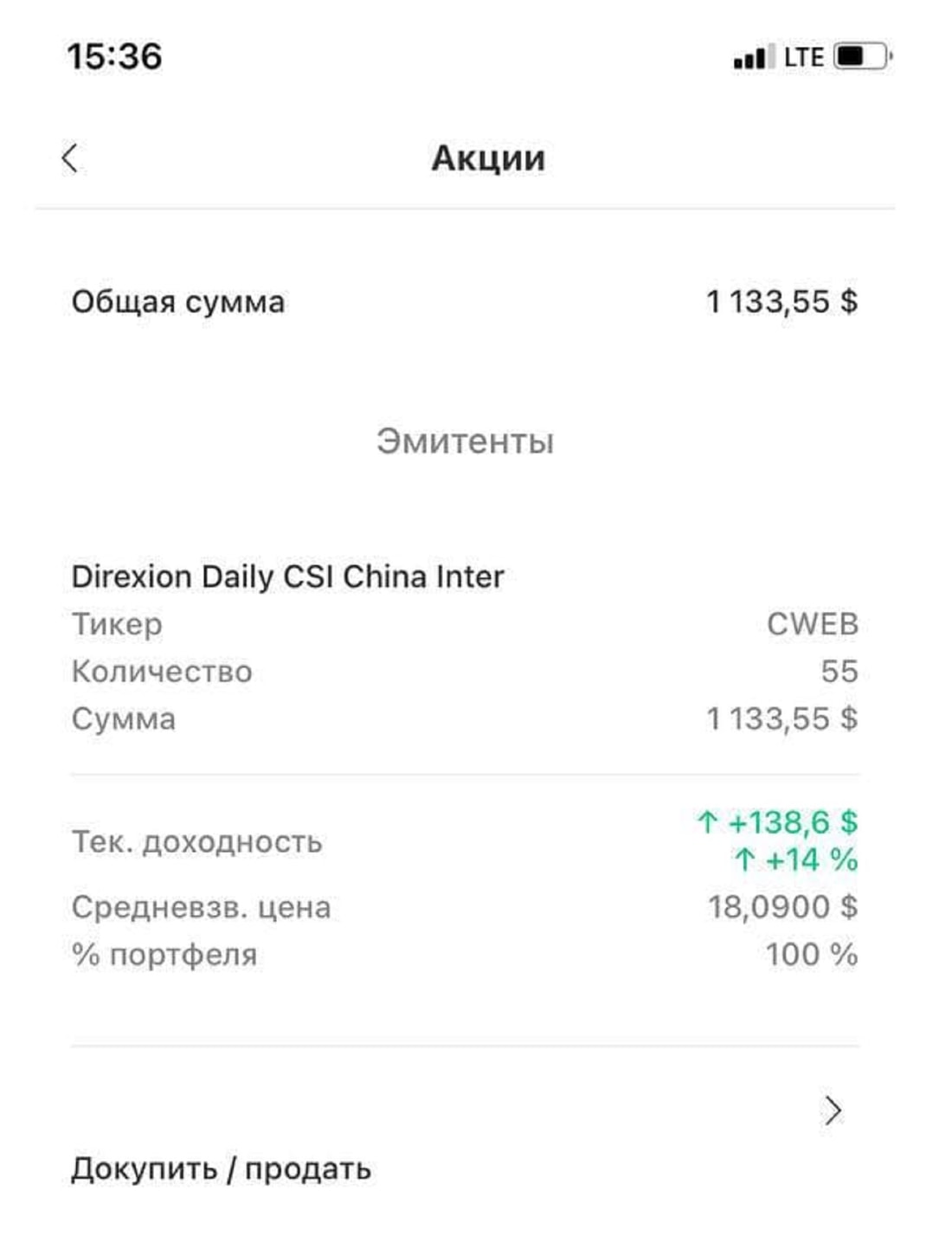

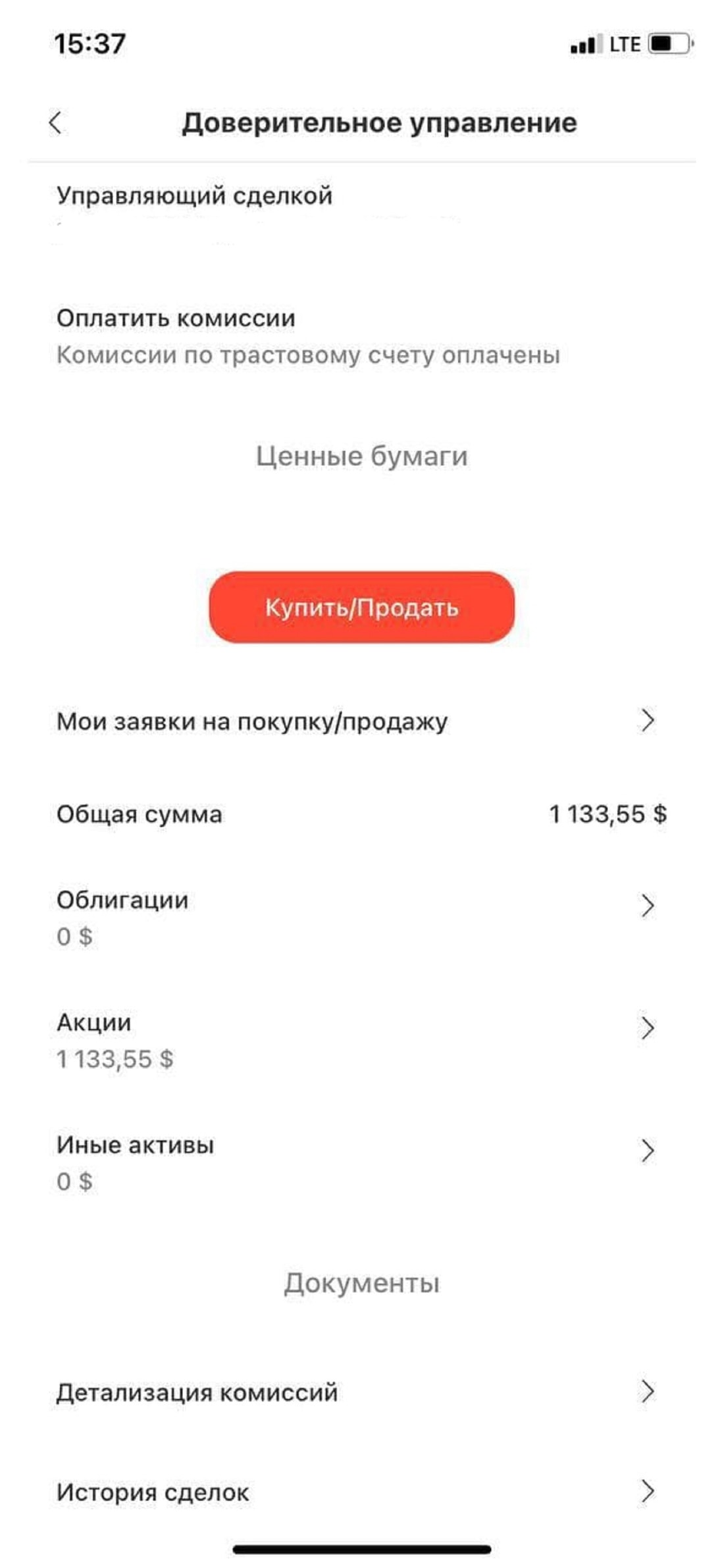

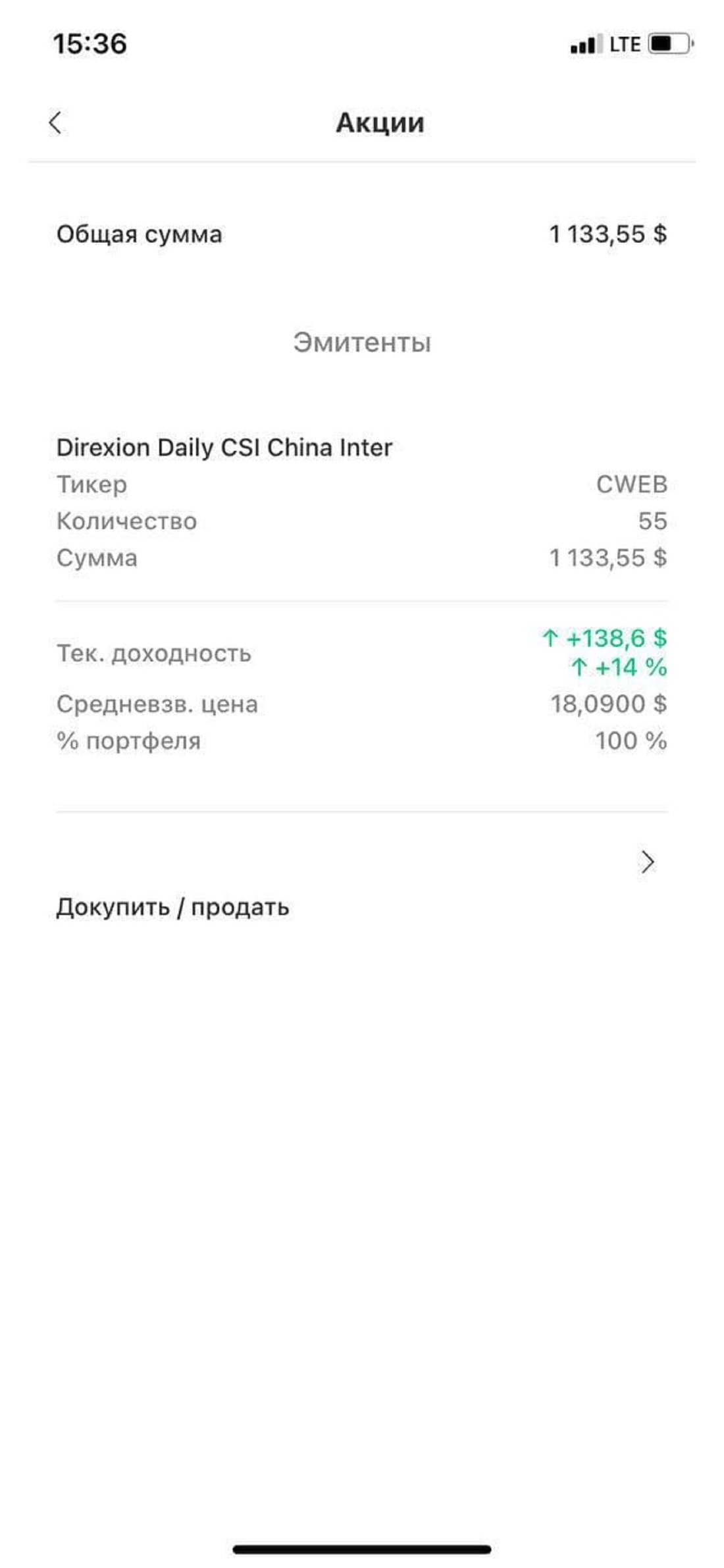

Проверяем текущее состояние:

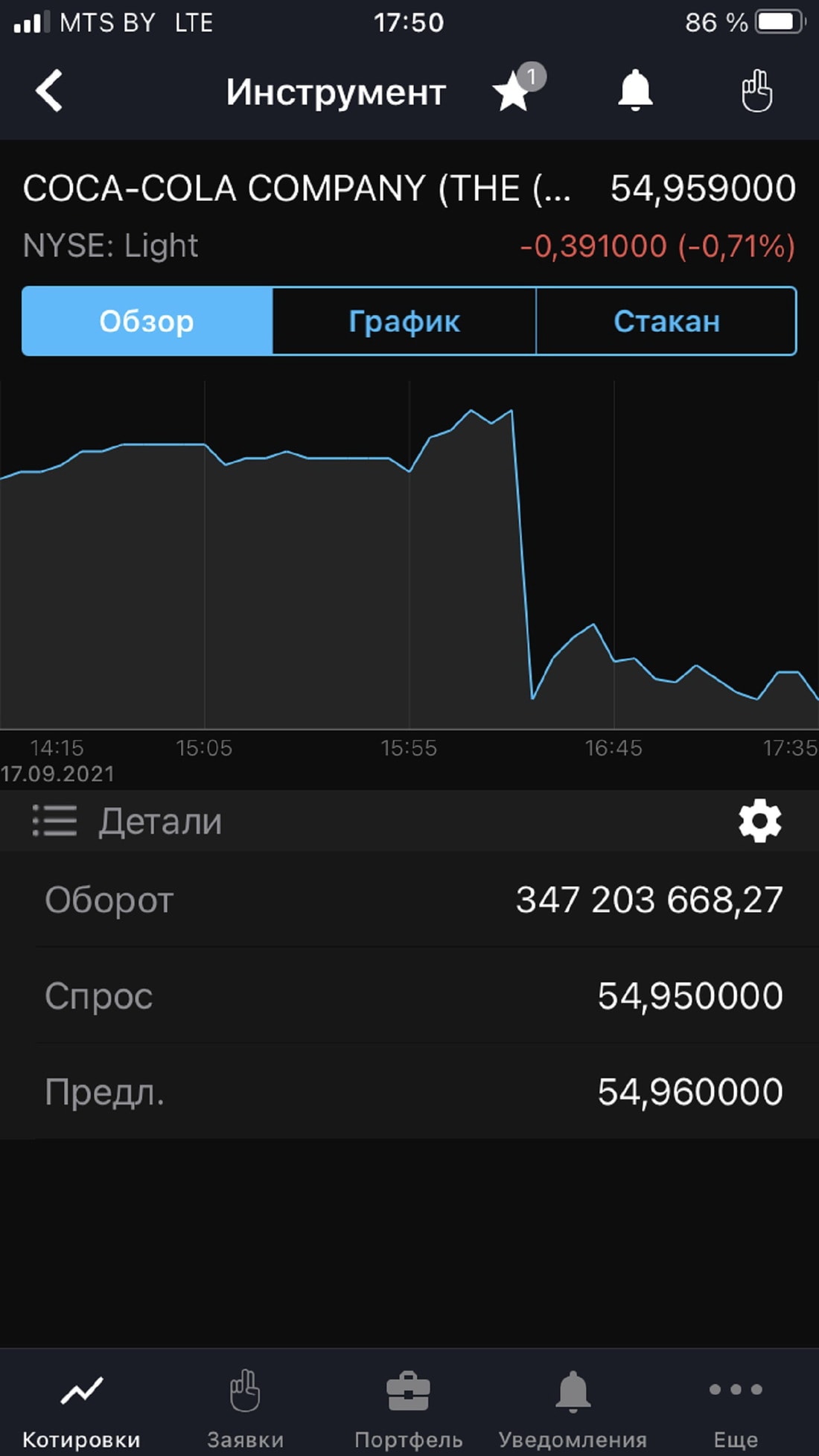

Смотрим текущие цены акций на торговой платформе:

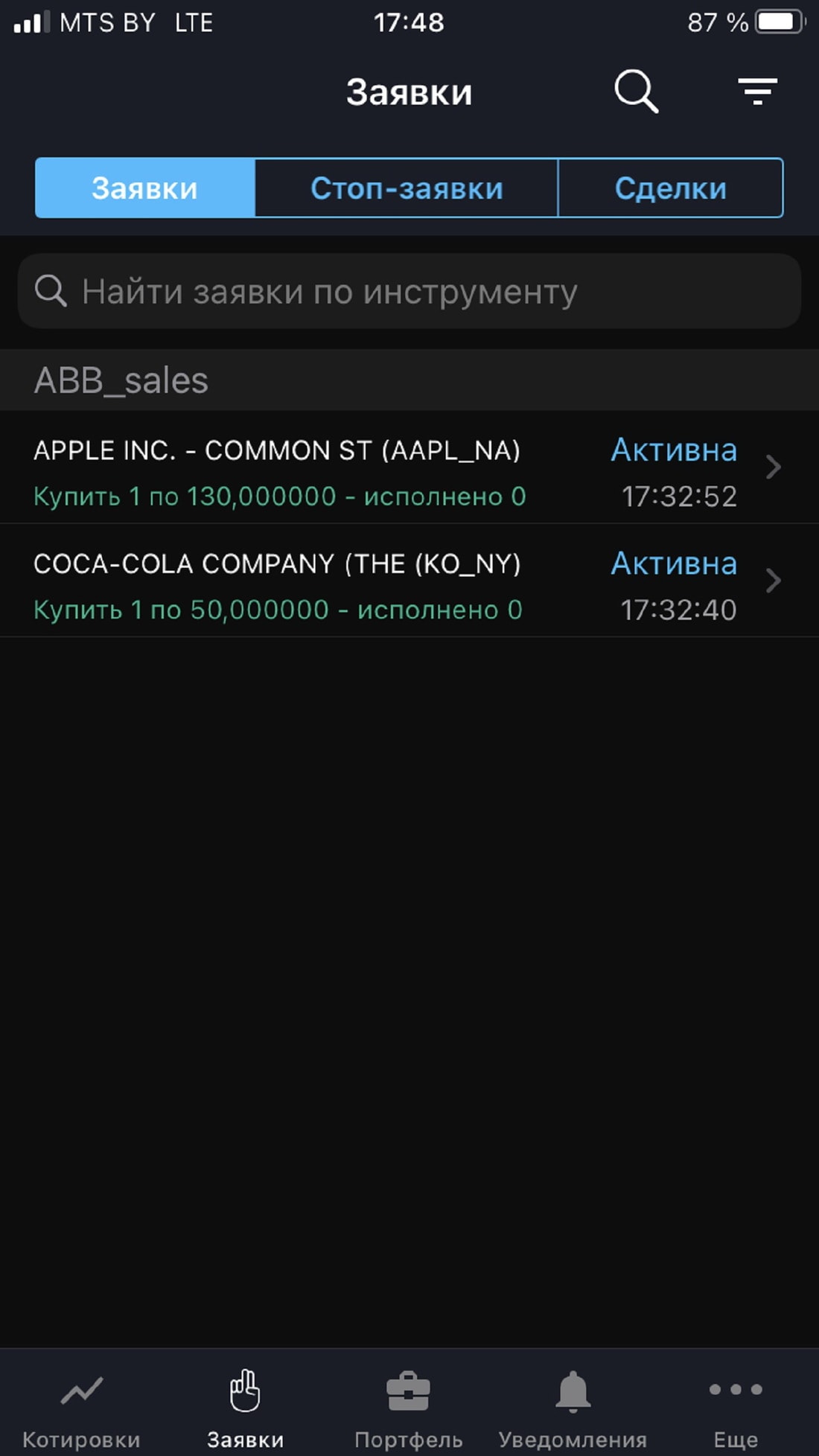

Смотрим заявки на акции Apple и Coca-Cola:

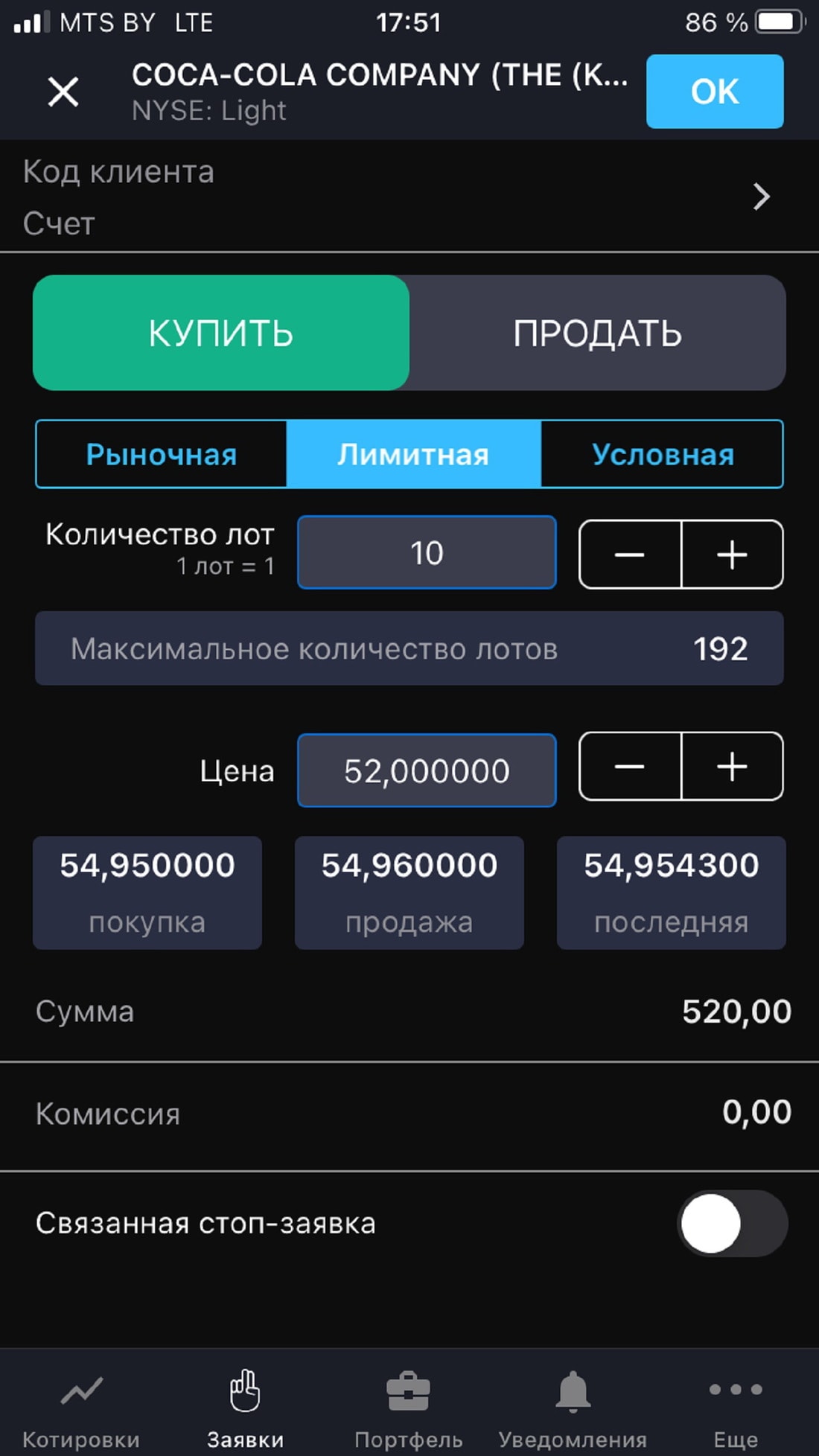

Изучаем рынок и делаем заявку на покупку:

Когда предложенная цена совпадает с цифрой, предложенной продавцом, происходит сделка купли-продажи. Потом мы проверяем содержимое портфеля:

— Получается, что при доверительном управлении по приказу клиент работает напрямую с брокером, минуя вас?

— Нет, это только выглядит так. Клиент дает указание банку, а банк передает указание брокеру. Далее заявки попадают в биржевой «стакан», если находятся встречные предложения по нужной цене, сделка закрывается, бумаги зачисляются в депозитарий. Но по сути, у клиентов ДУ по приказу есть прямой электронный доступ к рынку. Процесс одинаковый для всех типов доверительного управления. Просто одни клиенты дают указание на операцию, за других все делают профессионалы.

— Но вы можете посоветовать, какие акции покупать: Apple, Microsoft, Tesla?

— Я бы посоветовал создать и поддерживать сбалансированный портфель из разных бумаг. В долгосрочной перспективе это даст больше, чем наличие акций условной Tesla, потому что выигрыш на быстром росте также сменяется убытком при падении. Обычный человек, решивший поиграть на бирже, с большей вероятностью проиграет, чем выиграет. Еще раз повторю: спекуляции — это для подготовленных профессионалов.

— Есть ли какие-то ориентиры по доходности доверительного управления?

— Доходность инвестирования через банк базируется на доходности активов. В прошлом году консервативная стратегия давала порядка 3—4%, умеренная — 5—6%, агрессивная — от 9%.

— Можно ли потерять все деньги?

— В рамках полного доверительного управления потеря всех денег крайне маловероятна: в портфель клиента включается 8—10 бумаг надежных компаний, вероятность их одновременного дефолта стремится к нулю.

— Можно ли при полном доверительном управлении «забрать» меньше денег, чем инвестировал?

— Да, такое бывает. Клиент может вывести деньги в любое время. Соответственно, он должен учитывать, что если деньги выводятся в период турбулентности на рынке, то цены продажи бумаг могут быть ниже цен покупки. Решение остается за клиентом — вывести и зафиксировать убыток или дождаться восстановления котировок.

— А что при самостоятельном инвестировании?

— В рамках доверительного управления по приказу клиенты могут покупать практически любые ценные бумаги. Банкротства компаний случаются постоянно, поэтому ситуации, когда стоимость ценных бумаг в портфеле клиента обнуляется, не являются чем-то невероятным. Характерный и относительно свежий пример — банкротство компании Wirecard AG, на котором один из наших клиентов потерял существенную сумму. Именно поэтому мы рекомендуем клиентам инвестировать в акции биржевых фондов (ETF): диверсифицированный портфель дает защиту от банкротств отдельных компаний.

— Консервативный вариант не превышает максимальных ставок по валютным вкладам. Но ведь средства доверительного управления не застрахованы государством наравне с депозитами?

— Не застрахованы, это другая сфера. Хотя можно приобрести инструменты со встроенной страховкой, но доходность по ним будет ниже. Доверительное управление — это лишь один из инструментов, способ не складывать все яйца в одну корзину.

— Что вы посоветуете начинающим инвесторам? На что им ориентироваться в плане доходов и надежности?

— Самыми надежными, фактически безрисковыми считаются краткосрочные казначейские облигации США. Доходность по ним — до 1%, около нуля. Это просто надежное хранение средств. Для долгосрочного инвестирования лучше подходит рынок акций. По разным оценкам, он растет на 6—8% в год.

Потому самым молодым инвесторам стоит выбрать акции. В итоге при сбалансированном вложении в бумаги надежных эмитентов все падения компенсируются бо́льшим ростом, особенно если шла не прямая покупка акций, а совершались инвестиции через фонды ETF. Эти же фонды дают возможность выходить на рынки развивающихся стран, и в плане безопасности для мелких инвесторов они лучше.

Люди предпенсионного возраста острее реагируют на падение цен — им лучше вкладываться в облигации. Тем более есть мнение, что сейчас «рынок перекуплен», что в настоящий момент цены многих акций завышены.

И еще. В США частные инвестиции — это норма для обычных домохозяек. Со временем так будет и у нас.

«Кошелек» в Telegram: только деньги и ничего лишнего. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ng@onliner.by