«Пытались дотянуть до конца недели на 26 рублей, а теперь живем на 16,7 тысячи в месяц». История бюджета одной семьи

«Пытались дотянуть до конца недели на 26 рублей, а теперь живем на 16,7 тысячи в месяц». История бюджета одной семьи

Onlíner продолжает конкурс читательских историй «Мой бюджет», в котором авторы делятся своими навыками того, как вести бюджет, и борются за главный приз — климатический комплекс для дома от магазина hobot.by. Девушка с миллионом аккуратных табличек и парень с ровными руками уже были, поэтому сегодня мы публикуем лайфхаки от Андрея, который совершенно точно знает, куда уходит каждая копеечка его «околоайтишной» зарплаты.

«Сам написал программу для учета домашних финансов»

— Ума не приложу, в какой момент во мне проснулась эта почти маниакальная тяга все упорядочивать, ведь я всегда был очень неаккуратным. Разбросанные по всей квартире игрушки, горы вещей, висящих на спинках всех доступных стульев, — это были неотъемлемые атрибуты моей комнаты. Сейчас же ситуация абсолютно иная: книги на полках стоят ровно по линеечке, посуда в шкафчике отсортирована по форме и размеру, ножи составлены в подставку строго по высоте. Теперь все, что касается упорядочивания, вызывает у меня прилив необъяснимого энтузиазма. Финансы в первую очередь!

Я типичный представитель среднего класса, «околоайтишник». По первому высшему образованию я математик, но сразу после завершения вуза пошел во второй учиться на программиста. За 16 лет карьера привела меня к позиции руководителя ИТ-департамента. С супругой мы вместе тоже 16 лет, у нас двое детишек (без малого 3 и 6 лет), собака и кот. Впервые потребность вести учет денег у нас появилась на втором году нашего брака. Я прекрасно помню тот вечер: мы сидели на тесной кухоньке съемной квартиры и пытались понять, как нам дотянуть до конца недели на 50 000 белорусских рублей (с учетом инфляции на сегодня это 26 рублей и 13 копеек). В тот же вечер была заведена электронная таблица, куда я стал записывать все доходы и расходы. Первая таблица была очень простой и отражала только факт расхода. Каждый месяц мы садились ее анализировать, чтобы понять, куда опять утекли под ноль две зарплаты.

Чуть позже электронная таблица мигрировала в бумажный ежедневник. Бумага была хороша тем, что всегда под рукой и можно записать все расходы сразу по факту их осуществления. С учетом того, что в 2013—2015 годах объем наличных операций был очень большой, приходилось собирать все чеки и какое-то время хранить их, чтобы потом сделать сверку, если вдруг сумма фактического остатка не сойдется с суммой учета.

Затем я пошел еще дальше и сам написал программу для учета домашних финансов. Все это требовало много времени: каждый чек вносился построчно, по итогу месяца выводилась аналитика структуры потребления (вплоть до того, сколько съели хлеба и сколько потратили на сладости). В общем, это было слишком сложно и поэтому счастливо заброшено.

Сейчас все наши финансовые вопросы ведутся в онлайн-таблице. Доходы учитываются по источникам, расходы — по статьям. За годы ведения учета уже сложилось понимание того, какие затраты являются повторяемыми и сколько примерно ежемесячно мы на все это тратим.

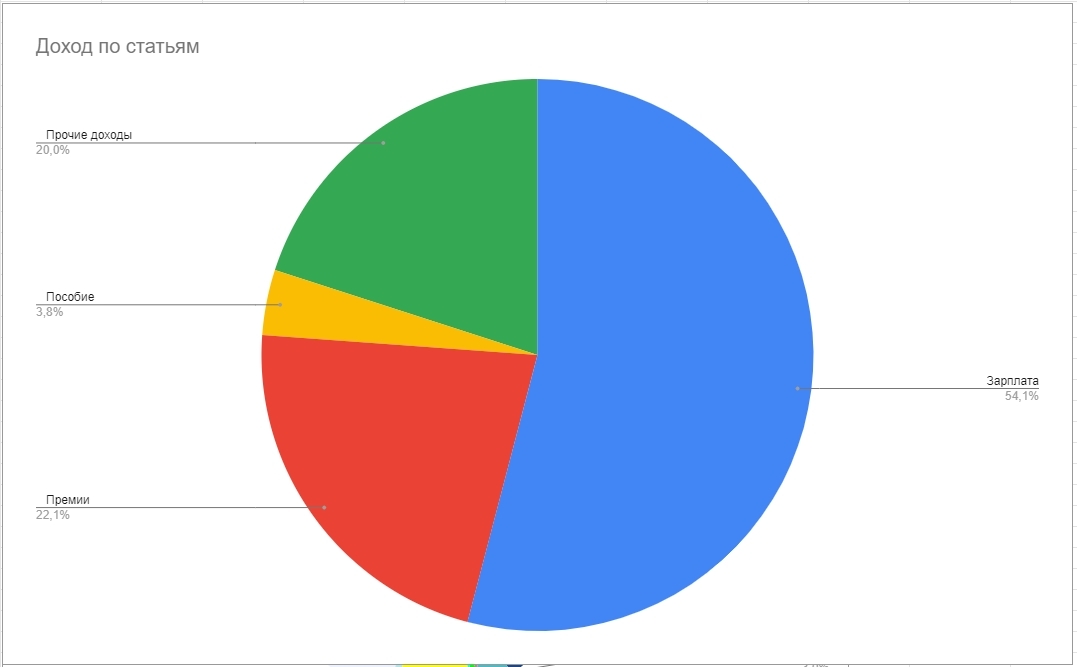

«За 3,5 месяца наш доход на семью составил 58 527 рублей»

Я как-то прочитал интересное мнение про счастливые семьи. Это когда жена не знает, откуда берутся деньги, а муж не знает, куда они деваются. Вот у нас история очень похожая. Я на текущий момент являюсь основным источником дохода: 54,1% составляет регулярная заработная плата по основному месту работы, 22,1% добавляют регулярные премии, 3,8% дохода — пособия на двух детей (жена пока в декрете), еще 20% — прочие доходы. Последняя статья доходов появилась во времена коронакризиса. Дела у компании, где я работал, пошли «не так» очень быстро, моя зарплата упала почти на 60%. Тогда мой опыт руководителя в совокупности с довольно редкими отраслевыми знаниями позволил быстро найти себе место преподавателя в одном из институтов.

Кризис худо-бедно закончился, а мои контрактные обязательства перед институтом — нет. Поэтому в среднем раз в полтора месяца я после полного рабочего дня на основной работе усаживаюсь перед камерой на 4—5 часов и занимаюсь со слушателями. За два года преподавания я даже успел обрасти двумя своими авторскими курсами.

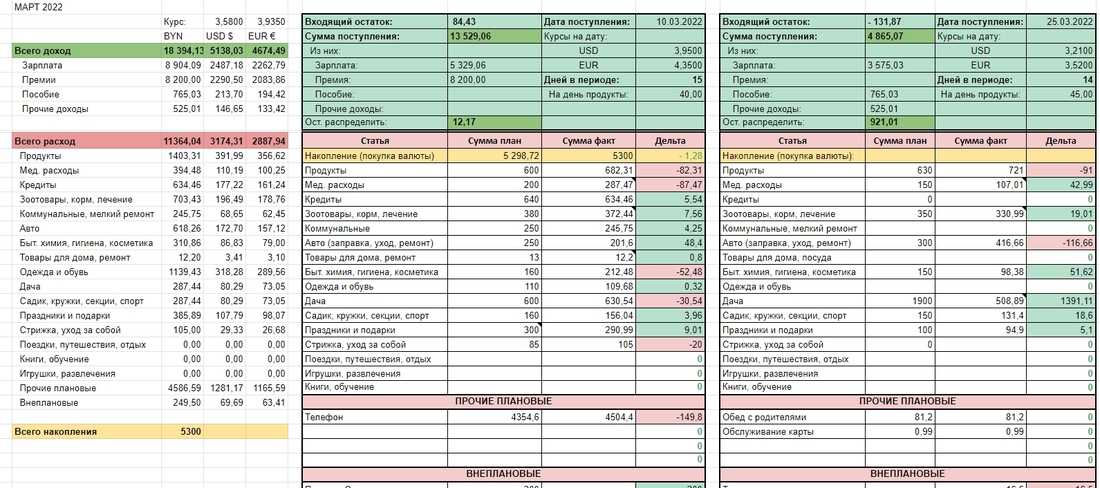

В цифрах наш доход на семью с 1 января по 18 апреля составил 58 527 рублей, или в среднем — 16 722 рубля в месяц. Какая-то часть получки сразу уходит на покупку валюты (доллары и евро в пропорции 2:1). За январь—апрель этого года на валюту потратили 25 582,50. На эту сумму купили $7950 и 400 евро. Евро покупал меньше, их больше лежит в запасах сейчас. Валютный учет ведется на отдельной странице и учитывает остатки на начало года и движение в течение года.

«Собираем на второй автомобиль, потому что двоих детей возить по садикам-кружкам на одном непросто»

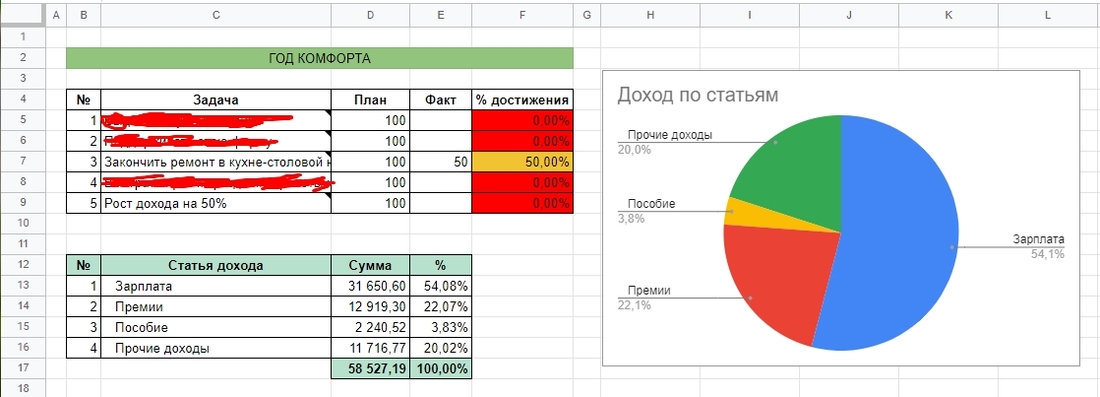

У нас есть традиция: утром первого января записывать несколько основных целей, которые нужно достичь за год. Финансовые в том числе. Сначала мы определяем, чему будет посвящен год. Прошлый год был годом отдыха — мы восемь раз выезжали на отдых и старались по максимуму тратить деньги на отпуск и отдых по 2—4 дня. Этот год назвали годом комфорта. Чтобы повысить свой комфорт за этот год, надо купить второй автомобиль. Двоих детей возить по садикам-кружкам на одном автомобиле довольно непросто. Вся нагрузка ложится на меня — после работы забрать и развести по кружкам, потом собрать обратно. В некоторые дни раньше 21 часа я дома с детьми могу не появиться. Супруга с радостью взяла бы на себя эту ношу, но у меня офис расположен за городом и ездить общественным транспортом — это более двух часов в одну сторону.

Из других глобальных целей на год — закончить ремонт на даче и повысить свой доход на 50%. Если кто-то читал Глеба Архангельского, у него есть понятие «стратегическая картонка» — лист, на котором записаны основные цели, которые нужно разбить на множество задач. И выполнение этих мелких задач приводит к выполнению глобальной цели.

«Каждое утро заполняю таблицу с расходами за прошлый день»

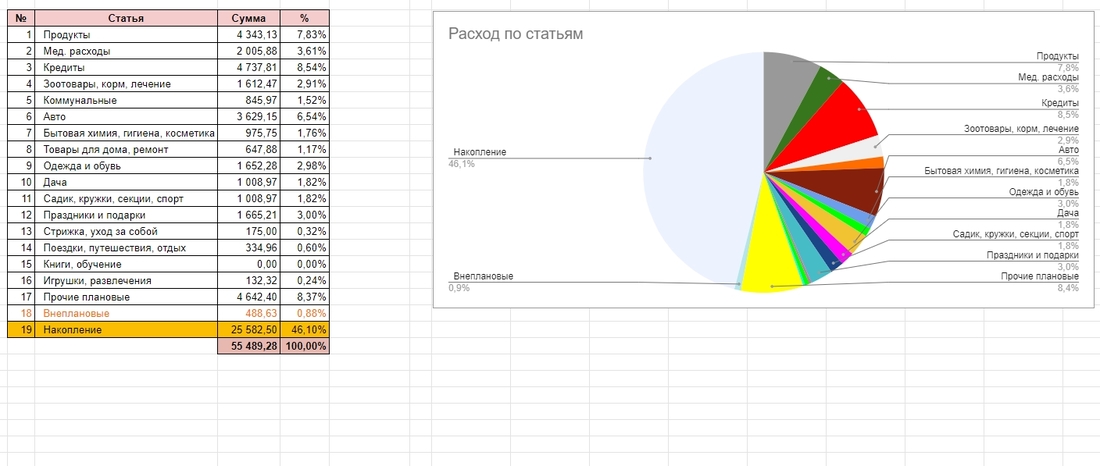

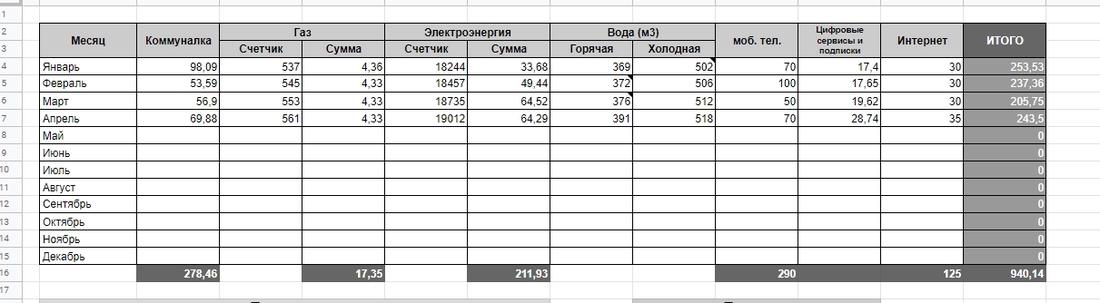

— Наши расходы формируются по восемнадцати статьям. Отдельно стоят накопления и вездесущая графа «Прочие», разбитая на плановые и внеплановые. Каждое утро я заполняю «факт» расходами за прошлый день. По состоянию на 9 утра каждого дня графа «остаток» в таблице до копейки сходится с фактическим остатком на банковской карте. Чтобы удобно было контролировать все расходы, деньги со всех карт переводятся на счет одного банка.

Радует тот факт, что все основные расходы удается укладывать в наши регулярные статьи. По графе «Прочие плановые» была только одна сумма. Супруга «дожала» меня с покупкой телефона — мол, руководителю ходить с семилетним кнопочным телефоном «не по статусу». Так пришлось вырвать из бюджета 4504 рубля на новый смартфон для меня.

Из всех расходов 7,8% занимают продукты, они рассчитываются автоматически. В прошлом году у нас уходило в среднем 32 рубля в день на питание, в этом году — 45 рублей в сутки. Этого хватает на полноценное питание (овощи, фрукты, хорошее мясо) и на пятничный бонус в виде пиццы или суши на всю семью. Покупаем мы не больше и не меньше, так что возможная причина — в инфляции.

Около 630 рублей в месяц (или 8,4% бюджета) отдаем за кредит на квартиру, который взяли в 2013 году — и выплачивать его еще год. Переплату по нему я не считал. Как-то возникала мысль посчитать, но из-за деноминации все оказалось не так просто, поэтому забросил.

Заправка и регулярное обслуживание автомобиля съедают еще 6,5% дохода. 3,6% занимают медрасходы: дети регулярно тащат домой из садика какую-нибудь заразу. Кот и собака съедают (почти в прямом смысле) 2,9% бюджета. Корм и регулярные визиты к ветеринарам только за 3,5 месяца этого года составили 1612 рублей.

Коммунальные платежи за квартиру составляют 1,8% от бюджета. Чтобы ничего не забыть оплатить, все данные ведутся тоже в отдельной таблице, с указанием значений счетчиков. Кроме «стандартных» коммунальных еще у нас есть регулярная графа «цифровые сервисы и подписки». Есть подписка на музыкальный сервис, а весь семейный фотоархив хранится на облачном диске с платной подпиской. В этом месяце пришлось перейти на более дорогой тарифный план: закончилось место под фотки.

Отдельно в структуре расходов стоит дача. В этом году там всего 1,8%, но это еще не сезон. Дача для нас — любимое место отдыха, в которое вкладывается много сил и денег. За прошлый год на ремонт, благоустройство и покупку всяких милых мелочей для дачи было потрачено 14 850 рублей. В этом году у нас завершается ремонт в кухне-столовой. А с учетом стоимости стройматериалов дешево не будет уж точно.

Не могу сказать, что у меня все получается идеально. Например, в 2020 году, когда инфляционные и девальвационные ожидания (мои лично) были очень высоки, я взял в банке кредит (наличными) 60 000 рублей, на которые тут же была куплена валюта. Через почти год, понимая, что валюта не растет так драматически, как я ожидал, кредит был полностью погашен. Из-за этой рискованной операции я получил убыток в 2887 рублей. Как считал? Я записывал курсы валют на каждую дату платежа по кредиту и анализировал, сколько валюты мы могли бы купить вместо оплаты кредита. Первые 3—4 месяца динамика была интересной: в один момент доход по операции был почти 2000 рублей. Но потом курсы валют начали откатываться, и когда пришло понимание, что причин для роста курсов больше нет, я погасил кредит.

«Все маркетологи и мерчандайзеры мира беспомощны перед мужиком со списком покупок»

За годы скрупулезного и детального планирования и ведения учета я сформулировал для себя основные правила, которыми хочу поделиться. Может, кому-то будет полезно.

Записывайте. Ведите учет всего, что заработали и потратили. Чем более подробным будет ваш учет, тем больше возможностей для анализа у вас будет. Сможете задать себе очень неудобные вопросы типа «а нужно ли было тратить деньги вот на это?».

Планируйте. Расходы без плана — путь к лишним тратам. Как говорится в хорошей шутке, «все маркетологи и мерчандайзеры мира беспомощны перед мужиком со списком покупок». Приходя в магазин или осуществляя расходы без плана, вы рискуете потратить больше, чем планировали.

Откладывайте не менее 10% дохода во что бы то ни стало. Это поможет сформировать подушку безопасности на случай непредвиденных расходов или потери дохода.

Пользуйтесь дисконтными картами продуктовых магазинов. Записывайте хотя бы два месяца, в каких магазинах какие суммы вы тратите. Оставьте 1—2 дисконтные карты и регулярно закупайтесь в одних и тех же сетях. Это позволит накопить весомые бонусы и скидки.

Пользуйтесь картами с кешбеком. Найдите самые значительные статьи расходов. Посмотрите, что предлагают банки. У многих есть продукты с кешбеком по интересным вам категориям. Лично нам удается получать кешбеком от 20 до 70 рублей в месяц. А это, знаете ли, тоже деньги, и они на дороге не валяются.

Не бойтесь больших расходов, бойтесь маленьких доходов. Мне эту фразу всегда говорит супруга, когда я пытаюсь сэкономить на покупке чего-то дорогостоящего. Поэтому ищите варианты роста дохода. Подумайте о том, какие ваши навыки самые ценные и как вы можете конвертировать ваши знания и навыки в деньги. «Если вы умеете делать что-то хорошо — никогда не делайте это бесплатно». Не помню, кто сказал.

Не экономьте на себе. Нет, это не про «купить айфон на все деньги». Это про рациональный подход к расходам на еду и регулярные медицинские профилактические мероприятия. Здоровый и счастливый человек более рационален в своих поступках.

Заведите себе «стратегическую картонку» из 3—5 крупных целей, которые надо достичь за год. Спланируйте достижение этих целей. Каждый раз, когда тратите деньги или хотите что-то сделать — задайте себе вопрос: «А как это ведет к достижению стратегической цели?» Если никак — хорошенько подумайте над тем, чтобы отказаться от таких расходов.

Читайте также:

- «Вел купленную корову 25 километров до дома, потому что доставка дорогая». Конкурс о личном бюджете объявляем открытым

- Как собрать $6 тысяч за полтора года? Пример семейного бюджета

Ждем ваши истории на tc@onliner.by. Не забудьте внимательно ознакомиться с правилами конкурса «Мой бюджет» здесь.

«Кошелек» в Telegram: только деньги и ничего лишнего. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner запрещена без разрешения редакции ng@onliner.by