Купили юани, а не доллары, и проверяем выгоду через полгода. Получилось заработать?

Купили юани, а не доллары, и проверяем выгоду через полгода. Получилось заработать?

Продолжаем нашу рубрику «Безумный инвестор». Почему безумный? Сейчас почти все инвестиции такие — вам подтвердят те, кто пару месяцев назад брал доллары по 4 рубля. Полгода назад мы купили шесть валют, на которые вы могли не обращать внимания. Может быть, зря? Проверяем.

Напомним краткое содержание предыдущих серий. В попытке провести домашнюю диверсификацию валютной заначки мы купили в банке шесть валют. И нет, доллара там не было, только иена, канадский доллар, фунт стерлингов, шведская крона, швейцарский франк, юань. В начале года эти шесть валют легко можно было собрать в одном крупном банке.

Что из этого может быть альтернативой доллару и евро? Спустя два месяца мы зафиксировали, что фунты стерлингов, швейцарские франки и юани могли бы нас немного обогатить, а иена, канадский доллар и шведская крона, наоборот, были бы невыгодны.

Через 100 дней эксперимента мы готовы были расстаться с валютой и подсчитать заработанное, но выяснилось, что разница между курсами покупки и продажи увеличилась и сдавать ее в обменник не было никакого смысла, так как можно было уйти в минус.

В общем-то, об этом нас предупреждал финансовый аналитик: это достаточно правильная стратегия — не переводить все в доллары, а держать сбережения в разных валютах: треть в долларах, треть в евро и треть в швейцарских франках (как вариант). Но оценить доходность можно будет не сразу, а, например, на горизонте 3—5 лет.

Что стало с деньгами через полгода?

Решаем не ждать несколько лет и идем сверять цифры через полгода. Увы, из нашей подборки не нашлось ни одной валюты, которая бы принесла хоть какую-то прибыль. Все эти валюты сейчас можно купить дешевле, чем мы это делали 20 января. Цель «спастись от инфляции» с помощью валютной заначки не достигнута (пока что).

| Валюта | По какому курсу купили | Самый выгодный курс продажи |

| Иена | 2,454 за 100 JPY | 1,500 за 100 JPY |

| Канадский доллар | 2,124 за 1 CAD | 1,700 за 1 CAD |

| Фунт стерлингов | 3,587 за 1 GBP | 2,649 за 1 GBP |

| Шведская крона | 2,910 за 10 SEK | 2,150 за 10 SEK |

| Швейцарский франк | 2,880 за 1 CHF | 2,382 за 1 CHF |

| Юань | 4,123 за 10 CNY | 3,730 за 10 CNY |

А что делали доллар и евро, пока все падали? И здесь курсы в обменнике говорят нам, что мы бы ничего не выиграли: вложенная в доллары тысяча рублей при попытке сдать в обменник превратилась бы в 990 рублей. Если бы мы вложились на полгода в евро, то на одной тысяче можно было бы потерять 117 рублей.

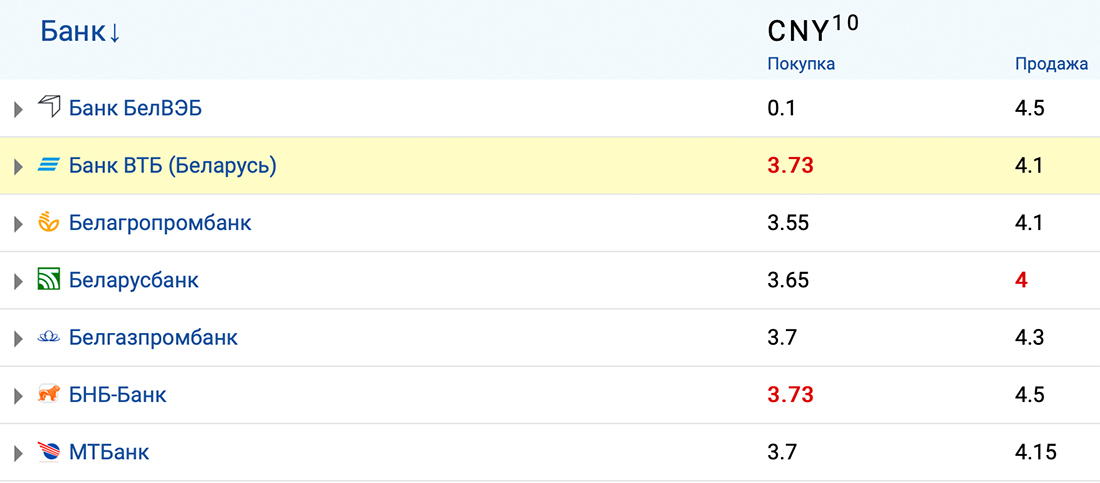

А может, лучше вклад в юанях?

Вложение в валюту само по себе не гарантирует получение прибыли, но что, если отнести деньги на депозит? Первый (и пока единственный для физлиц) вклад в юанях появился в конце мая. Остальные валюты из нашего набора пока можно держать разве что под матрасом (кстати, вот тут айтишник показывает, как не надо хранить деньги).

«Цептер Банк» предлагает вложить китайскую валюту на 95 дней под 3% годовых. Это больше, чем годовая инфляция в Китае, которая в июне составила 2,5%.

Вклад безотзывный, а это значит, что забрать свои деньги раньше чем через 95 дней не получится (если у вас не будет веской причины и банк не решит пойти вам навстречу). В таком случае процентная ставка составит 0,01% годовых. Чтобы открыть вклад, вам понадобится минимум 500 юаней. Если покупать их в «Цептер Банке», то для открытия вклада понадобится 205 белорусских рублей.

Кредитный калькулятор помогает рассчитать доходность за срок вклада с минимальной суммой. Это 3,9 юаня.

Поскольку это валютный вклад на срок меньше двух лет, нужно будет заплатить подоходный налог с процентов. Это примерно 0,51 юаня. В итоге у нас на счету останется 503,39 юаня. Если бы вы конвертировали их в белорусские рубли по нынешнему курсу банка, то вам вернулся бы примерно 181 рубль.

Выходит, что и здесь нас подводит достаточно заметная разница между курсами покупки и курсами продажи юаня (и так сейчас во всех белорусских банках).

Но если вы решите побыть в юанях всерьез и надолго, они уже у вас есть и вы не планируете менять валюту в ближайшей перспективе, то депозит может вас заинтересовать.

Наш канал в Telegram. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ng@onliner.by