Вчера все потеряли миллиарды долларов. Объясняем почему

Иногда обычные люди читают новости и недоумевают: Джефф Безос потерял $6,8, Илон Маск — $5,5, Уоррен Баффет — $2,7, Билл Гейтс — $2,2. Это все в миллиардах. Точные цифры сегодня будут другими: они меняются быстрее, чем их считают. Причина — рынки ценных бумаг отреагировали падением цен на пятничное выступление главы Федеральной резервной системы Джереми Пауэла, хотя он только сказал, что ФРС готова и дальше повышать ставку для обуздания инфляции. Разберемся по сути.

Что такое ставка центрального банка?

Речь про то, что у нас называется ставкой рефинансирования, в США — ставкой ФРС, в России — ключевой ставкой. Часто применяется термин «учетная ставка». Учетная ставка центрального банка влияет на многие аспекты экономики. Но пару ее назначений объяснить просто:

- исходя из этой ставки центральный банк государства назначает проценты, по которым кредитует коммерческие банки и принимает их деньги на хранение;

- с учетом этой ставки формируются другие ставки, в частности по вкладам и кредитам коммерческих банков, а также по неустойкам и прочим операциям.

Назначая ставку, центральный банк обычно ориентируется на инфляцию, иногда упоминают безработицу, но действие учетной ставки на экономику довольно сложное и даже вариативное.

Какие ставки сейчас в мире

Тут уместно рассказать, что раньше в самых богатых и развитых государствах ставки были в районе нуля, но есть и другие примеры.

Безусловный «чемпион» — Зимбабве, ставка — 200%. Про эту страну уже не раз писали, экономики там, по сути, нет.

Второе место у Венесуэлы, сейчас ставка — 56,18%, а до марта 2022 года было 57,99%. Но в целом все как раньше: проблемы с продуктами, работой, преступностью.

Третье место у Аргентины — ставка 52%. Уровень жизни в этой стране заметно выше, чем в двух предыдущих, однако дефолт здесь — национальный вид спорта, сразу после футбола. Штрих к портрету банковской системы: тут считают проценты не за год, а за месяц.

Переходим к богатым и устойчивым.

США. ФРС подняла ставку до 2,5%. К концу года ожидается до 3%. Причиной инфляции называют не внешние шоки, а денежную массу, беспрецедентно выросшую за ковидный период.

Еврозона. Европейский банк давно признавал рост инфляции, но до последнего сохранял ставку на нулевой отметке с 2011 года. 21 июля 2022-го она поднялась до 0,5%. Ведутся разговоры о таком же повышении в сентябре.

Китай. Здесь учетная ставка в августе 2022-го понизилась до 3,65%, раньше было 3,7%, в прошлом году 3,85%, в начале 2020-го — 4,75%. Но китайская экономика где-то весьма рыночная, а где-то — централизованно управляемая.

Ставки с минусом остались только в трех особенно богатых странах — Швейцарии, Японии, Дании. В последней инфляция уже больше 8%, в Швейцарии меньше, но там и раньше все было очень дорого. А для Японии инфляция выше 2% — это много, такого не было уже 7 лет.

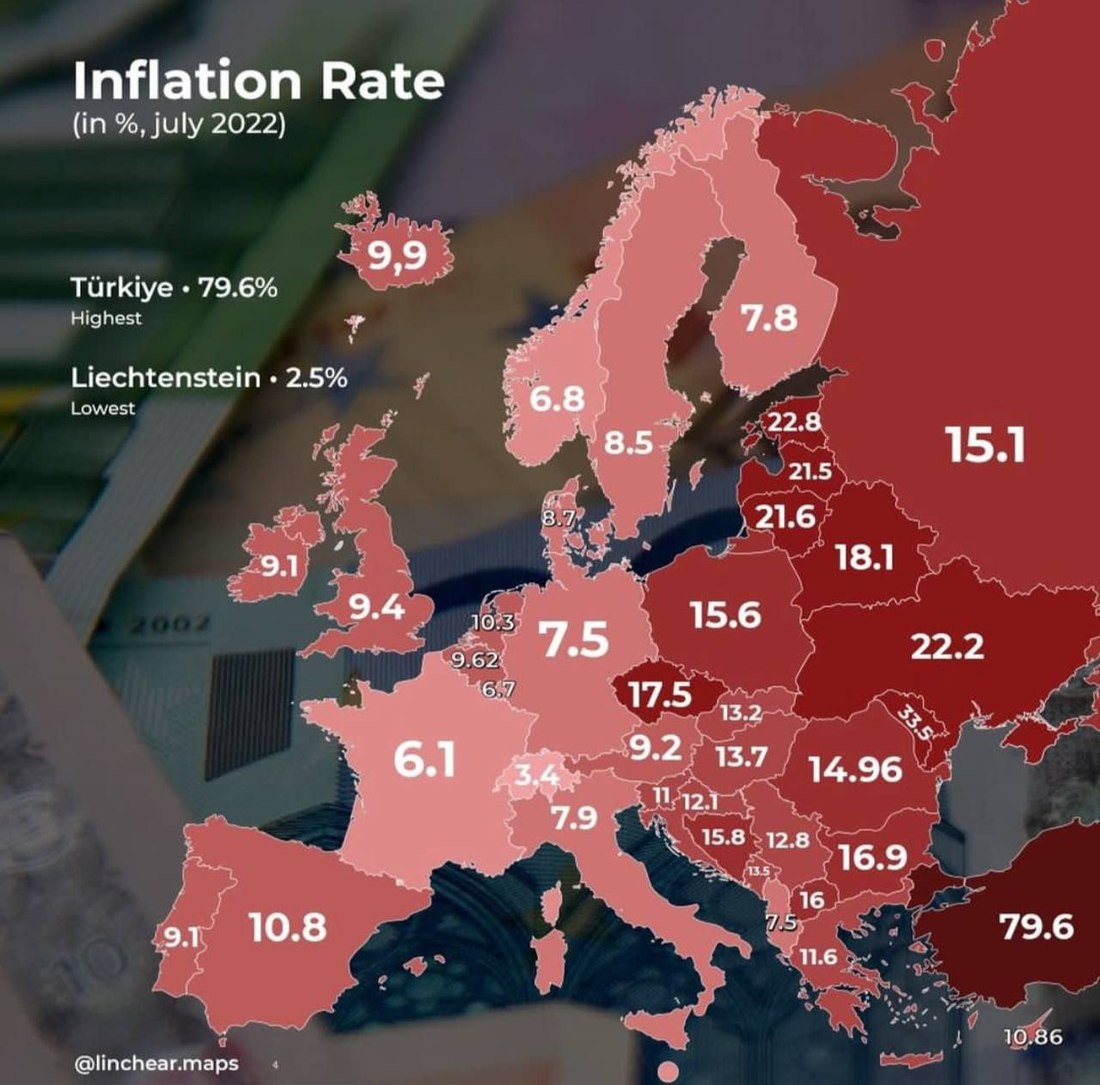

А где мы? Ставка рефинансирования Национального банка Республики Беларусь — 12% с февраля 2022 года. Предыдущая ставка — 9,25%, а в июне 2020-го ее даже уменьшали до 7,75%. В мировом рейтинге ситуация такая: на строчку выше нас — Турция со ставкой 13% и инфляцией почти 80%, за нами Гвинея, Египет, Гамбия, там ставки от 11 до 11,5%, инфляция ненамного выше.

В России, на которую так сильно завязана наша экономика, обратное движение: ключевая ставка Банка России с 22 июля 2022-го — 8%, до этого было 9,5%, а с февраля до начала апреля 2022 года было вообще 20%.

И еще одно общее наблюдение для большинства стран — учетная ставка почти всегда отстает от инфляции, соответственно, рост цен подъемом ставки полностью не компенсируется.

Как ставки действуют на экономику?

Теоретически все происходит так.

- После снижения ставок коммерческие банки получают возможность брать более дешевые кредиты у центрального банка.

- Получив деньги по низкой ставке, банки снижают цену кредитов для клиентов. И одновременно снижают ставки по депозитам, потому что им нет нужды искать дорогие деньги у вкладчиков.

- Вкладчикам уже не так выгодно нести деньги в банки, потому больше средств остается в обороте.

- Низкие процентные ставки делают кредиты привлекательнее. И сразу по двум направлениям.

- Фирмам выгоднее брать кредиты на развитие производства товаров и услуг. Что они производят в данном случае, не особенно важно, в конечном итоге цель фирмы — производство прибыли.

- Снижение ставок делает выгоднее покупки в кредит. А это уже повышение спроса на произведенные товары и услуги.

Итак, мы имеем повышение производства и спроса, т. е. рост деловой активности.

- Рост производства стимулирует спрос на рабочую силу. Работодатели повышают зарплаты, чтоб привлечь новых работников. У остальных заработки тоже растут, потому что растет объем производства.

- Рост зарплат неизбежно увеличивает потребление. Снижение безработицы добавляет покупателям оптимизма насчет будущих доходов, растут покупки в кредит. И все это еще более разгоняет деловую активность и, в частности, объемы производства.

Действует мультипликатор — дополнительные деньги позволяют заработать еще больше денег и так далее. Обратите внимание: для разгона экономики необязательно включать печатный станок, в оборот идут уже имеющиеся средства.

Добавим еще про влияние ставок на акции, облигации и прочие ценные бумаги. Низкие ставки повышают цены фондового рынка, потому что дешевые кредиты позволяют расширять производство и обеспечивают хороший спрос. Рост производства и доходов корпораций повышает спрос на их акции, рост спроса обеспечивает рост цен.

Благодаря низким ставкам увеличивается денежная масса — количество денег в экономике. Повышение деловой активности увеличивает скорость обращения денег. В конечном итоге понижение ставки на какое-то время повышает благополучие граждан и бизнеса.

А потом все кончается, и ставки растут

Положительный эффект кончается, когда экономика больше не может обеспечить новые деньги товарами и услугами. Избыток платежеспособного спроса ведет к росту цен. Рост цен — это инфляция, про то, как это плохо, нам можно не рассказывать.

Чтобы снизить инфляцию, центральный банк поднимает ставку. Кредиты становятся дороже, объем кредитования снижается. Производителям не так выгодно расширять производство. Потребителям уже не так выгодно покупать в кредит. Повышать цены труднее, потому что снижается спрос.

Безработица растет, потому что уменьшаются объемы производства. Зато населению выгодней нести деньги в банки на депозиты. Это снижает интерес к ценным бумагам, потому акции и облигации падают дважды: по причине снижения деловой активности и в связи с уменьшением количества свободных денег.

Все это происходит в несколько витков. Через некоторое время эффект повышения ставки становится все слабее. Экономика стабилизируется в новой точке равновесия.

Получается, и низкие, и высокие ставки не зло и не добро, но скорее что-то вроде газа и тормоза в автомобиле.

Работает ли это на практике?

Описанная выше теория актуальна для США и развитых стран Западной Европы. В прошлые десятилетия влияние ставок на денежную массу и экономику в целом подтверждалось.

Самый яркий пример борьбы с инфляцией с помощью ставок приходится на США 80-х. В 1980 году глава ФРС Пол Волкер поднял ставку до 20%. Общественный резонанс был страшным, потому что стала практически недоступной ипотека жилья и увеличилась безработица. Однако Волкер сумел устоять перед давлением, и постепенно экономика пришла в норму.

Сейчас все сложнее: в последние два года ставка ФРС оставалась близкой к нулю, а экономика США буквально накачивалась разного рода ковидными субсидиями. В результате денежная масса выросла на 40% — «деньги гоняются за ограниченными запасами товаров». В Евросоюзе все еще сложнее, он состоит из очень разных экономик — у каждой из них свой масштаб и свои проблемы.

А важно ли это для нас?

Примерьте на себя объяснение ставки, которое дают обывателям в Америке (почти дословный перевод):

«Возьмем семью, которая ищет ипотечный кредит на 300 000 долларов с фиксированной процентной ставкой на 30 лет. Если бы банки предлагали им процентную ставку в размере 3,5%, общая стоимость ипотечного кредита в течение всего срока действия составила бы примерно 485 000 долларов, из которых почти 185 000 долларов приходились бы на процентные платежи. Ежемесячные платежи будут составлять около 1340 долларов.

Допустим, ФРС повысила процентные ставки на 1% до того, как семья получила кредит, а процентная ставка, предлагаемая банками по ипотечному кредиту на 300 000 долларов, выросла до 4,5%. За 30-летний срок действия кредита семья выплатит в общей сложности более 547 000 долларов, из которых 247 000 долларов составляют процентные платежи. Их ежемесячный платеж по ипотеке составит примерно 1520 долларов.

В ответ на это увеличение семья в этом примере может отложить покупку дома или выбрать тот, для которого требуется меньшая ипотека, чтобы минимизировать размер своего ежемесячного платежа».

Откажется ли семья в Беларуси от покупки жилья, если ставка по кредиту и ежемесячные платежи вырастут на 1%?

Тем более не отреагирует на 1% потребительское кредитование. Сфера торговли и производства столь малым изменением тоже не смутится, потому что в проекты закладывают значительно большие риски и прибыли. Ну а фондового рынка, где оборачиваются огромные суммы под незначительный процент, у нас просто нет.

Итак, изменения на 1—3% ставки ФРС и Европейского банка важны, т. к. могут повлиять на цену доллара и евро, рост мировой торговли и производства. А у нас стоит волноваться при изменении ставок на 5—10% и более. Особенно получателям кредитов по плавающей ставке.

Наш канал в Telegram. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро