Эксперимент: год копила деньги по хитрым схемам. Сколько удалось собрать?

Финал года становится особенно приятным, если еще в январе вы поставили перед собой цель в течение двенадцати месяцев откладывать деньги. Наша журналистка попыталась накапливать по четырем разным схемам и рассказывает, что из этого вышло.

Примерно год назад мы попросили у наших читателей поделиться их способами накапливать деньги, самые интересные я решила испробовать на себе. Я стала собирать все свободные монетки в банку от закаток, откладывала по системе конвертов, еще платила себе за неприятную работу, а также открыла счет для страховых накоплений.

Человек, который знает 1001 вариант, как потратить деньги, и четыре способа, как их накопить.

Три главных правила заначки

Мой годовой опыт откладывания денег показал, что лучше придерживаться нескольких правил. Начнем с ключевого. Первое: откладывайте сразу, как только у вас появились деньги.

Второе: о существовании копилки должен знать только ее обладатель. Как только я кому-нибудь рассказывала, что хочу собирать деньги, то получала непрошеные комментарии: «Зачем это делать, ведь твои деньги съест инфляция!», «Какой смысл откладывать понемногу? У тебя за год получится никчемная сумма». А когда ваша копилка начнет пополняться, вам скажут: «О, у тебя же есть заначка? А мне тут как раз не хватает...»

Третье правило, которому я решила следовать: лучше отложить мелочь, чем ничего. Да, если у вас будет собираться всего по 50 копеек в день, то за год получится чуть больше 180 рублей. Кто-то скажет, что это мелочь. Но представьте, если прямо сейчас у вас в кошельке лежат лишние 180 рублей, которые можно потратить на что угодно и которые вы накопили незаметно для себя.

По своему опыту скажу, что самое сложное — это начать. Если вы все же начали, то нужна дисциплина, чтобы эту идею не бросить. Накопления можно сравнить с попытками похудеть: все знают, что для этого достаточно не есть сладкое и мучное, заниматься спортом хотя бы дважды в неделю, но вы попробуйте это делать...

Говорят, что если поставить себе цель для накоплений, то собирать деньги проще. Моей целью было не опозориться в конце года перед читателями — собственно, весь эксперимент еще в январе затевался ради журналистского текста.

Я решила испытать несколько систем накопления в надежде, что хоть что-то подойдет мне — человеку, у которого все не очень хорошо с финансовой дисциплиной.

Система конвертов (оказалась для меня самой удачной)

Конверты я нашла на маркетплейсе, отдала 7,21 рубля за 50 штук (+1 шел мне в подарок). К ним заказала набор наклеек, чтобы помечать таким образом заполненный конверт (набор из 50 штук за 8,9 рубля). Хотела еще выбрать копилку, но решила, что потрачу на все это слишком много денег.

Конверты я подписала. Десять штук пометила цифрой «5», пять — «20», еще пять — «15», остальные — «10». По идее, внутрь нужно было класть банкноту любой валюты — главное, чтобы ее номинал соответствовал цифре на конверте. В Excel я посчитала, что если заполню все конверты, то в финале получу 525 денежных единиц.

В первую же неделю попыток накопить с конвертами я думала, как же много трачу на ерунду. Завтракала в кафе с мыслями: а эти 15 рублей можно было бы не проесть, а сохранить. После каких-то неважных покупок рассуждала: «Эх, а можно было эти деньги отложить». Потом такие мысли ушли.

Оказалось, что мне проще раз в месяц с зарплаты заполнить сразу четыре конверта, чем каждую неделю по одному. Несколько месяцев система работала и сломалась, когда в жизни появился кредит на квартиру (равно появилась отговорка больше не откладывать).

Итог за год. Заполнить все конверты не удалось, зато я положила купюры в 33 штуки из 51 — что на 33 больше, чем ничего. Считаем сумму.

По системе конвертов мне удалось собрать 245 долларов и 110 евро. При курсе 3,1 рубля и 3,5 рубля соответственно получается, что теперь у меня есть 1133,5 рубля.

Откладывать все монеты со сдачи

Копилку взяла самую простую — двухлитровую банку. Цель была такой: сгребать со дна сумки все монетки, оставшиеся в конце дня (то есть я откладывала не все монеты, а только те, которые не успела потратить).

Эта система стала воспитывать во мне бережливость (или жадность?). Раньше я могла отдать на чай официанту все монеты, которые у меня были, а теперь стала отдавать не больше 10% либо вообще ничего. Потому что появлялась мысль: у меня теперь есть выбор — отдать эти, условно, два рубля официанту или положить себе в копилку.

Довольно-таки скоро я поняла, что эта система мне не подходит. В магазине мне неудобно, что каждый раз у меня просят поискать 11 копеек, а у меня их нет. Я даю бумажные деньги — в качестве сдачи получаю мелочь. В кафе вечно нет монеток на чаевые, ведь они у меня все в банке.

Итог за год. Монеты я откладывала в лучшем случае месяца четыре, потом надоело. И все же наличие такой банки в доме не раз спасало семью. Например, муж заказал доставку воды и забыл меня предупредить, что оплата не картой, а наличными. Наличных у меня нет — а хотя подождите, есть же банка! В снежную пургу приехал курьер с пиццей, хотелось оставить ему чаевые, но монет нет. А нет же, они есть — в банке! При этом накопить серьезную сумму, как некоторым, мне не удалось.

В банке оказалось 19 монет по 2 рубля, 19 — по 1 рублю, 30 — по 50 копеек, 64 — по 20 копеек, 56 — по 10 копеек. Плюс мелкая медь. Итого внезапно 93,45 рубля. Из банки в последние недели доставались монеты номиналом в 2 рубля и уходили в качестве чаевых. Оказалось, увидеть сладкую благодарную улыбку от доставщика либо официанта — это приятнее, чем отложить 2 рубля в копилку.

Платить себе за неприятную работу

Об этом лайфхаке рассказал наш читатель Юрий: мужчина живет один, не любит заниматься уборкой. Решил, что будет платить себе за неприятную работу. Вот что он рассказывал: «Теперь за каждое действие по уборке, которое я выполняю, кладу в копилку небольшие суммы денег. Например, помыть полы стоит 10 рублей, постирать одежду — 20, помыть раковину и ванну — 15, а окна — целых 50 рублей».

Для меня самое сложное — отказ от сладостей. Было решено, что буду платить себе по 10 рублей за каждый день, который удалось прожить без сладостей.

Итог за год. Ну такое... Удалось продержаться 17 дней (соответственно, отложить 170 рублей), и все они были в январе, когда у меня только появилась идея накапливать по этой схеме.

Почему деньги не стали мотивацией? Все же сладкое для меня — это слишком большое наслаждение, отказ от которого не стоит никаких денег. Тем более я могла съесть всего одну конфету за день, и это сразу же лишало меня десяти рублей. Да и я платила сама себе. Может, если бы деньги за отказ от сладостей мне давал кто-то другой, я бы стала более дисциплинированной.

Попробовать накопительное страхование

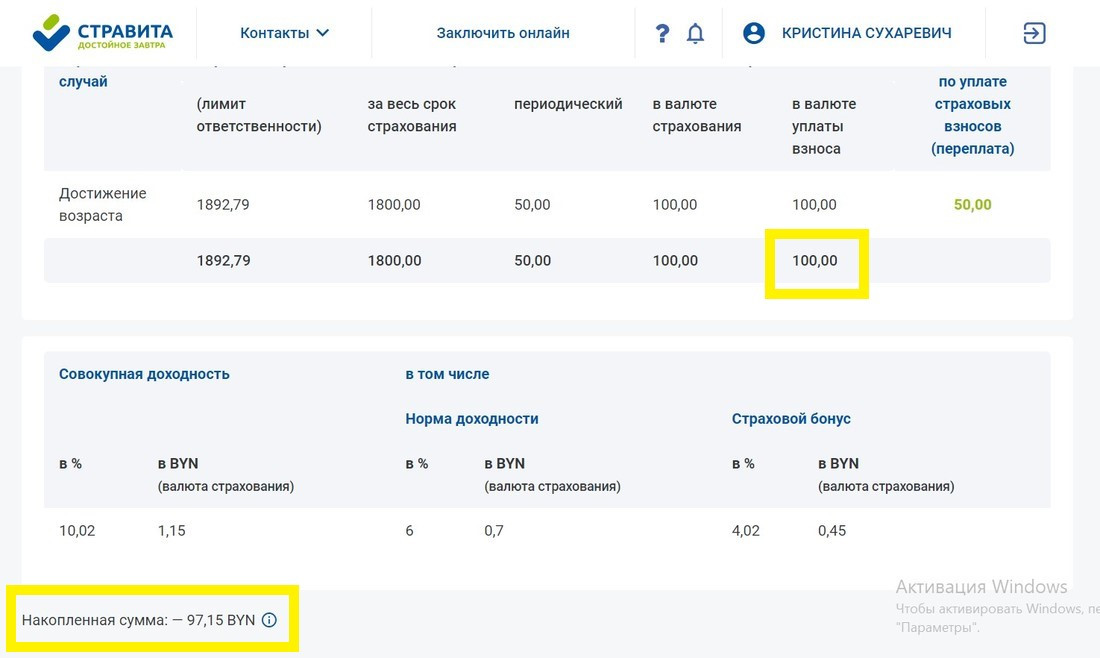

В самом начале эта система мне понравилась: я онлайн оформила договор накопительного страхования и тем самым согласилась каждый месяц отправлять на счет по 50 рублей. Так должно было длиться три года. Очень понравилось то, что хочу не хочу, а все равно должна отложить — это предусматривают условия договора. Меня поначалу даже не смущал тот факт, что в декабре 2022 года и в январе 2023-го я отправила 100 рублей, а на мой счет пришло 97,15: страховая забрала себе комиссию.

Когда я только открывала счет, курс доллара в Беларуси равнялся примерно 2,7 рубля. То есть 50 рублей равнялись примерно 18,5 доллара. В июле доллар вырос почти до 3,1 рубля — 50 рублей превратились в 16,1 доллара. А ведь у меня счет в белорусских рублях сроком до января 2026 года. Я представила, каким будет соотношение рубля к доллару, скажем, в 2025-м, когда я все еще продолжу класть на свой страховой счет по 50 рублей, и решила расторгнуть договор. Поехала в офис страховой компании (потратила время). Там меня убедили, что я не разобралась с системой и что главный бонус дают в конце срока действия договора, но каким он будет — этого никто не знает. Ладно, оставлю все как есть.

Потом курс доллара вырос еще больше. Я забыла внести платеж — в Viber мне написала представитель страховой с вопросом, буду ли платить дальше либо выберу расторжение договора. Я выбрала второе. Договор расторгли автоматически после того, как я два месяца не делала взносы. Предупреждение о расторжении договора мне выслали по почте, деньги переслали почтовым переводом.

Итог за год. Я делала взносы на протяжении восьми месяцев, отправила на свой счет 400 рублей. Из-за того, что решила расторгнуть договор раньше времени, мне вернулось всего 379,45 рубля. Эти деньги решила поменять на евро (вышло 105 евро).

В этой же страховой можно было накапливать и с привязкой к доллару: каждый месяц вносить на счет сумму в белорусских рублях с привязкой к курсу доллара. Такой вариант мне сейчас кажется более удачным, и, может, в будущем я его испробую.

Так сколько вышло денег?

По системе конвертов — 1133,5 рубля. Откладывание монет со сдачи — 93,45 рубля. Платить себе за неприятную работу — 170 рублей. Страховое накопление — 379,45 рубля. Всего 1776,4 рубля. И это лишние деньги, которые для меня сейчас не лишние, особенно в период высоких трат перед новогодними праздниками. Теперь я точно знаю, что не останусь с пустым кошельком после 1 января, хотя в идеальном варианте эти 1776 рублей уйдут на приятные покупки для меня, а не на бытовые траты. Сейчас моя финансовая задача — решить не «где взять денег», а «как правильно потратить накопленное».

Цель на 2024 год — тоже отложить, хоть сколько. Для этого уже куплена копилка, на ней написаны цифры. Внутрь надо отправлять банкноту определенного номинала, указанного на копилке, и обводить кружочком. Если все сделать, то через год получится более 1000 единиц денег (рублей, долларов, евро — в зависимости от того, в какой валюте накапливать).

Наш канал в Telegram. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ng@onliner.by