Как выбрать банк для бизнеса: чек-лист и лайфхаки

Допустим, вы уже прошли стартовый путь предпринимателя от идеи до регистрации собственного бизнеса. Теперь одной из самых важных задач будет выбор банка, который поможет не только с платежами и карточками, но и с дополнительными сервисами. Вместе с «МТБанком» продолжаем спецпроект «Хочу в бизнес» и рассказываем, на что обращать внимание при выборе банка.

Определяемся с главными услугами

Выбор банка будет одним из ваших первых шагов после регистрации бизнеса, если вы не сделали этого заранее. Для начала нужно будет открыть расчетный счет, выбрать подходящий пакет по расчетно-кассовому обслуживанию (а это десятки предложений) и изучить сопутствующие сервисы, которые может предложить банк.

Разберемся во всем подробнее с Катериной Бурдейко и Вероникой Текеревой, основательницами сервиса по подбору банков для ИП и юридических лиц Swami.by.

- Катерина Бурдейко и Вероника Текерева

Расчетный счет — это банковский счет, на который будет поступать ваша выручка и с помощью которого вы будете совершать платежи (оплата поставщикам и подрядчикам, налоги, аренда, коммунальные услуги, перечисление личного дохода ИП, дивидендов и зарплаты сотрудников и т. д.). Открывать расчетный счет нужно всем юрлицам и большинству индивидуальных предпринимателей.

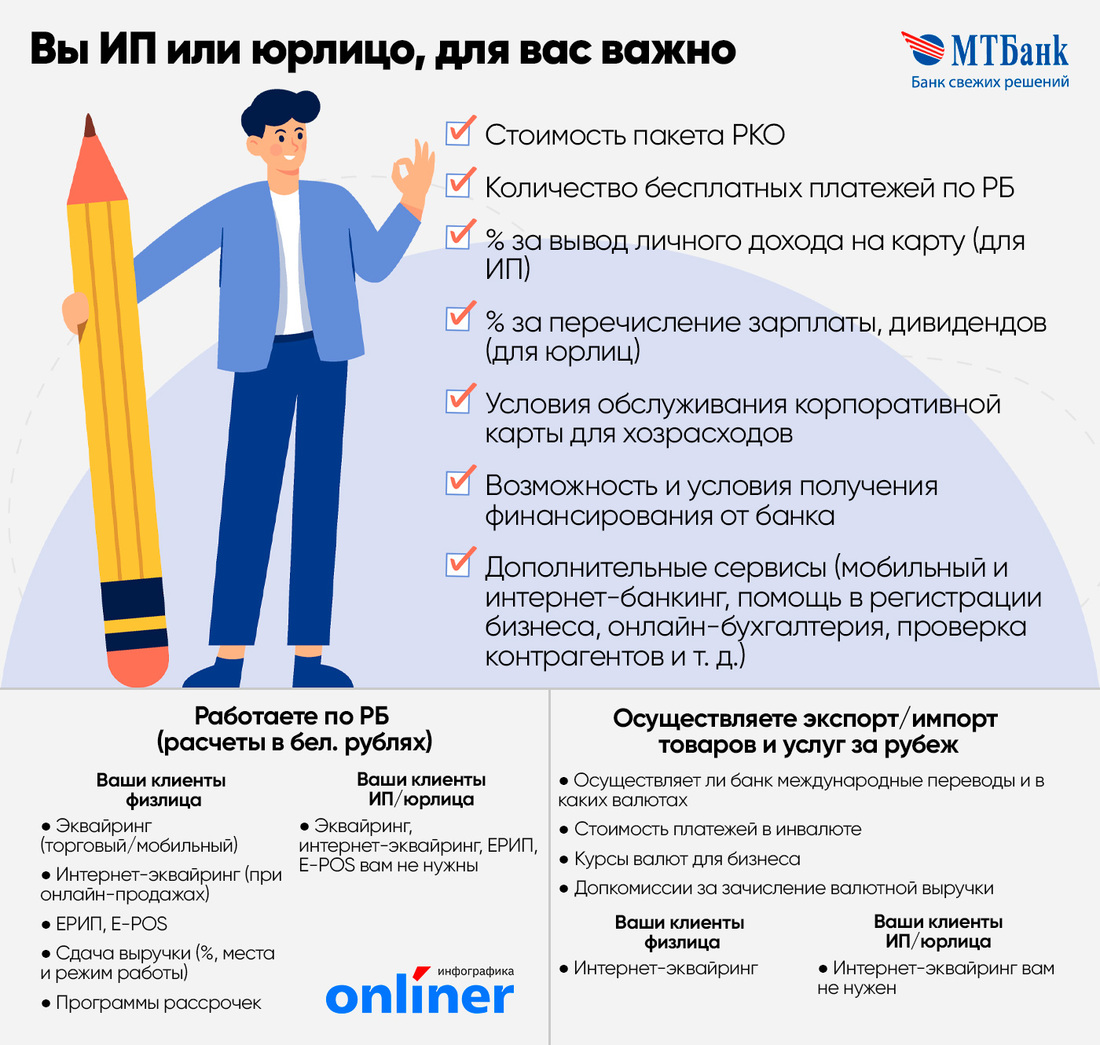

Расчетно-кассовое обслуживание — это уже набор банковских услуг, в который обычно включаются основные сервисы и продукты, используемые бизнесом. Конкретный пакет РКО выбирается в зависимости от того, какие услуги и какое их количество вам нужно. Как правило, он включает:

- открытие и ведение счетов (в белорусских рублях или иностранной валюте);

- количество бесплатных платежей в белорусских рублях на территории РБ;

- процент за сдачу выручки в кассу банка и/или терминалы самоинкассации;

- зарплатный проект и/или перечисление дохода ИП;

- выпуск корпоративных карт (используются ИП и юрлицами для оплаты хозяйственных, командировочных и представительских расходов: от покупки билетов на конференцию, оплаты топлива до выплаты командировочных или бронирования отелей);

- эквайринг (возможность принимать безналичную оплату товаров и услуг картами);

- дополнительные сервисы (интернет-банкинг и мобильный банкинг, проверка контрагента, ведение бухгалтерии и т. д.).

То есть в одном пакете собирают все услуги, которые нужны бизнесу для полноценной работы. Вы, в свою очередь, ежемесячно оплачиваете абонентскую плату за выбранный вами пакет (она может отсутствовать или не списываться банком при выполнении определенных условий) и комиссии за дополнительные услуги, такие как вознаграждение банку за перечисление личного дохода и зарплаты, процент за сдачу выручки и т. д.

Чтобы перевести средства за границу или получить деньги из-за рубежа, ваш банк должен будет обменяться информацией с зарубежным банком по межбанковским электронным каналам связи и обмена сообщениями/инструкциями. Это может быть международная система SWIFT, российская СПФС, белорусская СПФИ, китайская CIPS и другие.

Отдельные банки могут быть отключены от SWIFT из-за санкций, но они могут совершать международные переводы через альтернативные системы. Большинство белорусских банков обмениваются информацией внутри страны между собой по внутренней системе СПФИ, с российскими банками — по российской системе СПФС, а с остальными странами — по SWIFT.

Что нужно вам: простые подсказки

В зависимости от того, какой бизнес вы открыли, вам может понадобиться стандартный или расширенный набор банковских услуг.

В первую очередь стоит определиться:

- кто будет клиентами (физлица, юрлица, все);

- с какими странами будете работать (все оплаты внутри страны или будут также валютные платежи);

- как будете принимать оплату от клиентов (наличные, безналичные, белорусские рубли, валюта).

Также не лишним будет обратить внимание на деловую репутацию банка, наличие действующих санкций и ограничений по отношению к банку, ознакомиться с его финансовой отчетностью (публикуется на сайтах всех банков).

Пользуемся алгоритмом по выбору услуг

Исходя из этого можно составить простой алгоритм по набору основных услуг, которые вы будете использовать при работе с банком.

Вы планируете получать деньги от физлиц? Если да, то эквайринг в большинстве случаев вам будет нужен. Если вы будете работать только с юрлицами, то эквайринг вам не нужен.

При выборе вида эквайринга ориентируемся на вид деятельности и форму ведения бизнеса.

Торговый эквайринг. Подразумевает все безналичные оплаты с использованием специального терминального оборудования, которые проводит клиент в местах торговли и оказания услуг с помощью карточки или мобильного приложения. Проще говоря, торговый эквайринг обычно подключен в магазинах, кафе, аптеках, салонах красоты и т. д.

Особенность этого вида эквайринга в том, что для приема оплаты потребуется специальное оборудование — это может быть физический терминал, мобильное приложение на базе Tap-to-Phone или устройство 3 в 1 (кассовый аппарат, POS-терминал, принтер чеков в одном устройстве). Некоторые банки имеют партнерские программы с поставщиками оборудования, что позволяет им предоставлять терминалы в аренду, рассрочку, а в некоторых случаях даже бесплатно. Это, в свою очередь, помогает снизить затраты на старте бизнеса.

Интернет-эквайринг понадобится, если вы продаете товары и услуги только онлайн. Плюс этого вида эквайринга в том, что клиенты могут рассчитываться за товар или услугу 24/7 не выходя из дома. Также данный вид эквайринга позволяет принимать оплату из-за рубежа. Стоит отметить, что данный вид эквайринга является более дорогим, однако вы не несете расходов на приобретение и обслуживание терминального оборудования.

Эквайринг в смартфоне. Вы устанавливаете на телефон специальное приложение, по сути это и будет ваш терминал. Клиент будет прикладывать карточку к экрану вашего телефона, деньги будут списываться с карты и попадать к вам на счет. При таком виде эквайринга вам не нужно тратить до 1000 рублей на покупку смарт-кассы или POS-терминала. Однако есть нюанс: приложение работает только на Android, также телефон должен поддерживать технологию NFS (для приема оплаты по картам) и/или OTG (дополнительно для приема наличных).

Затем определяемся — будете продавать через сайт или соцсети? Подключаете интернет-эквайринг, ЕРИП или E-POS. В отличие от интернет-эквайринга, ЕРИП и E-POS работают только внутри страны и не принимают оплату от физлиц-нерезидентов.

Будете принимать оплату офлайн? Открываете розничную точку, куда будут приходить клиенты и рассчитываться карточкой? Или осуществляете доставку товара курьером с оплатой на месте? Тогда вам нужен торговый эквайринг.

Когда бизнес работает с физлицами и наличной выручкой, то важным моментом будут условия ее сдачи, а именно: процент за сдачу, доступные места для сдачи выручки (кассы банка, устройства самоинкассации и даже есть возможность сдачи выручки в отделениях «Белпочты») и их режим работы.

Вы юрлицо? Или вы ИП и у вас есть сотрудники? Тогда вам понадобится зарплатный проект. Вы открыли ИП и никого не нанимали? Значит, будете зачислять свой личный доход на свою банковскую карту. И в первом, и во втором случае настоятельно советуем обратить внимание на взимаемый процент по данным услугам, который может быть от 0 до 2% в зависимости от суммы зачисления.

Партнер проекта — «МТБанк»

Основной запрос клиентов, работающих с эквайрингом, — это скорость приема платежей и экономия на оборудовании.

В ноябре «МТБанк» совместно с Visa International представил рынку новый вид эквайринга TurboPOS, позволяющий продавцам принимать платежи от покупателей прямо в смартфоне, без затрат на покупку терминалов. TurboPOS позволяет принимать оплаты бесконтактными картами, в том числе картами иностранных банков, а также мобильными приложениями Apple Pay, Samsung Pay. Для работы продавцу понадобится только смартфон, соответствующий техническим требованиям, с установленным на него специальным приложением.

TurboPOS можно подключить абсолютно бесплатно и всего за один визит в банк, комиссия за эквайринг составит от 1,9%. Узнать подробнее о продукте можно здесь и по короткому номеру 7203.

Если вы будете работать с валютными переводами, тогда стоит уточнить:

- имеет ли банк корреспондентские счета в нужной валюте;

- имеет ли он возможность совершать валютные платежи за пределы РБ или ему доступен только прием платежей;

- тарифы банка на отправку и получение международных переводов.

Изучаем нюансы

Это основные моменты, но не исчерпывающий список. В зависимости от специфики деятельности, бизнесу могут понадобиться другие финансовые услуги: кредитование (для пополнения оборотных средств или покупки оборудования, недвижимости и т. д.), лизинг (например, можно взять в лизинг автомобиль), партнерские программы рассрочек (дают возможность вашим покупателям приобретать товары в рассрочку) и т. д.

При множестве моментов, которые надо учитывать, совсем не обязательно выбирать банк рядом с домом, говорят эксперты.

Большинству клиентов нужно будет посетить банк один-два раза, чтобы открыть расчетный счет и забрать свою карточку.

Расположение банка будет важным только для клиентов, которые работают с физлицами, принимают оплату наличными и будут часто сдавать выручку. Тогда логично узнать, есть ли рядом отделение банка или терминал самоинкассации, какой у них график работы.

Учитываем специфику на старте бизнеса

- Вы ИП или юрлицо и делаете первые шаги в розничном бизнесе (продажа товаров и предоставление услуг физлицам), работаете только по РБ. Основными критериями для вас будут стоимость РКО и количество включенных в пакет платежей, процент при выводе личного дохода и перечислении зарплаты на карты, стоимость эквайринга. Для тех, кто работает в торговле, будет важно, есть ли у банка программы рассрочек и на каких условиях к ним можно подключиться.

- Вы ИП или юрлицо и работаете с маркетплейсами, в сфере IT, являетесь экспортером/импортером или фрилансером с зарубежными заказчиками. В этом случае вам важно будет узнать, работает ли банк с валютными платежами, какова их стоимость, насколько выгодно можно продать валютную выручку, есть ли комиссия за приход валюты. Плюс также нужно будет обратить внимание на стоимость РКО, зарплатного проекта или вывода личного дохода — это регулярные траты, которые будут влиять на ваш бюджет.

- Вы открыли бизнес и планируете быстрый рост. Тогда для вас будет важна возможность финансовой поддержки со стороны банка. Некоторые банки начинают кредитовать уже через 3 месяца после регистрации, но обычно через полгода или год. Причем надо не просто дождаться определенного времени с момента регистрации, а иметь финансовые результаты (поступление выручки, прибыль по итогам работы), которые покажут банку, что вы на верном пути и вас можно финансово поддержать. При получении финансирования будьте готовы к тому, что банк может попросить предоставить поручительство (как собственное, так и третьих лиц) или залог (товары в обороте, транспорт, оборудование, коммерческая недвижимость).

Не только финансы. На что еще обратить внимание

Кроме большого списка финансовых услуг банки развивают дополнительные сервисы, которые могут облегчить жизнь клиентов. Берите на заметку, что может быть полезно именно вам.

- Сервис по регистрации бизнеса. Банк помогает бесплатно подготовить документы для регистрации ИП или юрлица. Вам нужно будет ввести в онлайн-форму свои данные, и готовый пакет документов пришлют вам на e-mail.

- Проверка контрагента. Вы можете в интернет-банкинге получать информацию о бизнес-партнерах из проверенных источников (например, о реквизитах, судебной истории, задолженности перед бюджетом, стадии ликвидации или банкротства и другом).

- Онлайн-бухгалтерия. Сервис для бизнеса по бухгалтерскому учету: расчет налога для ИП и юрлиц, формирование декларации и последующая оплата налога.

- Open API. Сервис интеграции банка с вашими учетными системами. С помощью него возможно отслеживать в онлайн-режиме поступившие платежи от контрагентов в учетной записи, а также информацию по своим счетам.

- Страхование. Можно оформить медстраховку для сотрудников или застраховать дорогостоящее оборудование на производстве.

- Коворкинги. Пространство, куда можно прийти поработать, провести встречу с бизнес-партнерами или презентацию для клиентов.

- Обучающие мероприятия. Онлайн- или офлайн-мероприятия, на которых эксперты делятся своим опытом, рассказывают о грядущих изменениях (например, в Налоговом кодексе).

- Бизнес-комьюнити. Расширение бизнес-контактов на мероприятиях банка — конференциях, семинарах, бизнес-завтраках.

Что полезного можно найти в банке? Личный опыт

Что полезного можно найти в банке? Личный опытРассказывает Евгений Качан, учредитель компании ООО «РозыБел групп»:

— У цветочного бизнеса есть своя специфика, поэтому, кроме основных банковских услуг, пользуемся дополнительными.

У нашей сети магазинов более 2500 клиентов в день, а в праздники количество заказов резко возрастает. В таких случаях может выручить овердрафт — система быстрых денег от банка. Например, когда надо срочно перечислить деньги поставщику за границей, чтобы он отправил цветы и они приехали вовремя.

Плюс к этому есть возможность взять кредит — не скажу, что решение принимается банком быстро, но чувствуется индивидуальный подход.

В цветочном бизнесе практически все компании работают по предоплате, поэтому важно знать, с каким контрагентом ты будешь сотрудничать. С крупными поставщиками отношения уже налажены, но периодически появляются новые поставщики, и нужно понимать, с кем вы будете работать. В таких случаях удобно воспользоваться банковским сервисом проверки контрагентов, чтобы знать, не собирается ли компания банкротиться, есть ли у нее задолженность и т. д.

Банк приглашает не только на презентации своих продуктов, но и собирает бизнесменов на другие мероприятия, где они могут пообщаться и найти новых партнеров.

Читайте также:

- Открываем бизнес так, чтобы потом не пожалеть об этом. Простая инструкция

- Регистрируем ИП и организацию с пошаговым планом. Как это сделать быстро?

Спецпроект подготовлен при поддержке ЗАО «МТБанк», УНП 100394906.

Наш канал в Telegram. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро