Купили почти 100-метровую трешку в Минске без долгов и кредитов. Пример семейного бюджета

Второй сезон проекта «Мой бюджет» объявляется открытым: на этот раз победителю достанется два сертификата по 500 рублей от магазина климатической техники hobot.by. Пишите нам на tc@onliner.by и становитесь участником! А пока знакомьтесь с первым героем — 35-летним Григорием, который живет с женой и 9-летним сыном в Минске. Финансами в семье управляет он — и, похоже, действительно что-то в этом понимает. Мужчина открыл 24 депозита, несколько сберегательных счетов, а также пользуется 31 картой с кешбэком. Эти и другие лайфхаки помогли за 10 лет накопить на собственное жилье без долгов и кредитов.

— Хочу поделиться своим методом ведения семейного бюджета, в том числе благодаря которому обычная белорусская семья смогла за 10 лет накопить на трешку в Минске безо всяких кредитов. При этом ни в чем себе не отказывая, — интригует Григорий.

Зарплату жена отдает мне и дальнейшей ее судьбой не интересуется

Сейчас мы живем в спальном районе в однокомнатной квартире площадью 36 кв. м, любезно подаренной нам родителями жены, а летом прошлого года купили трехкомнатную квартиру площадью 94 кв. м в новостройке, на которую накопили самостоятельно. В данный момент там идет ремонт, к концу года планируем переезд.

Слагаемых для такого неплохого для нашей страны достижения несколько. Во-первых, доход выше среднего по стране, так как небольшая зарплата, как ни крути, станет большим тормозом на пути к цели. Во-вторых, само желание и умение копить. В-третьих, желание заставлять деньги работать на себя. И в-четвертых, минимизация трат, которые отбирают большую часть дохода.

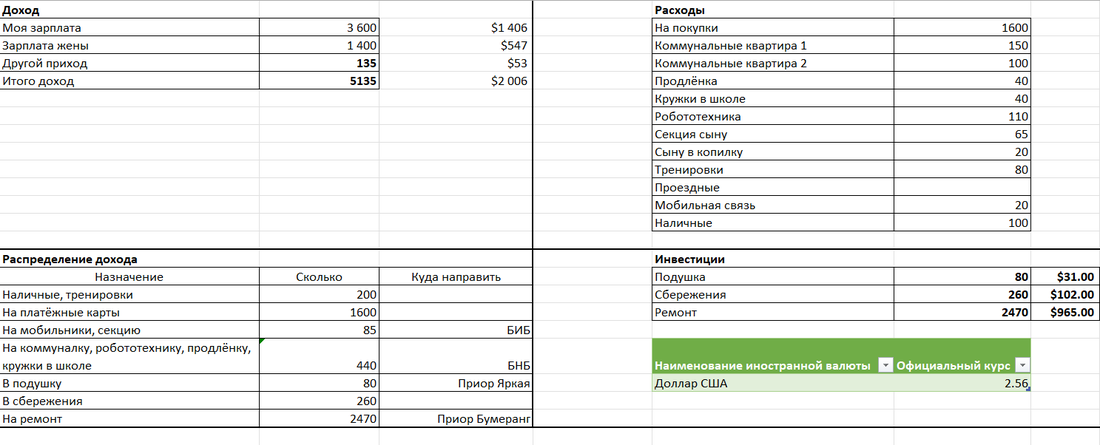

Я работаю системным администратором, жена — специалистом по закупкам. Бюджет у нас общий и составляет около 5 тысяч рублей в месяц: 3600 рублей — моя зарплата и 1400 рублей — получка жены. Иногда бывают премии, больше никаких регулярных дополнительных доходов у нас нет.

Мне с детства было интересно возиться с деньгами, копить их. С возрастом этот интерес не только не уменьшился, но даже вышел на другой уровень, поэтому неудивительно, что и семейным бюджетом управляю я. Полученную зарплату жена отдает мне, а я объединяю ее со своей и распределяю финансы на различные цели, жена в этом никакого участия не принимает и даже не в курсе, на какие категории и сколько я раскидываю. Я ничего не скрываю, просто ей это не очень интересно, главное, что на жизнь денег хватает и есть сбережения, которые растут.

Для покупок жена пользуется теми картами, которые я ей выдаю, а у меня их целый ворох.

Я считаю, что копить деньги нужно всегда, какой бы доход у вас ни был. При любом доходе обязательно откладывать в копилку хотя бы 10%. В моем случае соотношение доходов и расходов обычно позволяет отложить 50% и больше. Но копить желательно не фанатично, питаясь хлебом и водой. По-моему, лучше отложить меньше, но жить в относительном комфорте. У нас так и получается, ни в чем себе не отказываем, летом ездим отдыхать на море в «капиталистические» страны — Испанию, Грецию, Турцию, иногда выбираемся в туристические поездки и зимой в соседние страны — Латвию или Литву. Но крайне важна финансовая дисциплина: нужно научиться отложенное не трогать по любому поводу, иначе особых накоплений вам не видать. С этим у меня проблем нет, потому что самое большое удовольствие — это рост капитала.

«31 карта с кешбэком позволили сэкономить 810 рублей за прошлый год»

Я люблю, когда деньги не лежат без дела, а помогают создавать деньги. Поэтому практически все отложенные деньги обычно идут идут на депозиты в трех валютах в разных пропорциях: в белорусских рублях, долларах и евро.

Я постоянно открываю разные депозиты, на разные сроки и разные проценты, сейчас у нас 24 вклада и несколько сберегательных счетов.

Еще один хороший способ сэкономить — карты с кешбэком. Я всегда стараюсь получить полезные карты с кешбэком бесплатно или за мизерную стоимость. Сейчас у меня 31 карта, в повседневной жизни использую, конечно, меньше. Банки периодически меняют условия по картам, и в соответствии с этим определенные карты или активно используются, или кладутся на полку как бесполезные.

Карты могу взять и платные, если прогнозируемая польза от них превышает стоимость. Например, в прошлом году у одного банка была акция: оплата картой UnionPay давала 5% кешбэка на все в течение двух с половиной месяцев. Эти карты у нас принимаются не везде, но много где. Карту я оформил за 10 рублей и за время акции получил 92 рубля кешбэка. Стоило ли ее делать, с учетом того, что карта была заказана и получена не выходя из дома? Я думаю, однозначно да. Всего же в 2020 году с помощью кешбэка я сэкономил 520 рублей, в 2021 году — 810, а за половину 2022 года — уже 700 рублей.

«Нет автомобиля — нет лишних трат»

Четвертый пункт — у нас нет каких-то постоянных крупных расходов, не обязательных для комфортного проживания. Например, у нас нет автомобиля, поэтому мы не тратим приличных, как я могу судить по другим людям, сумм на его содержание. И мы совершенно не страдаем от его отсутствия: в Минске можно нормально пользоваться общественным транспортом.

К этому же пункту можно отнести и отсутствие необходимости снимать жилье и платить за аренду, иначе бы квартиру пришлось бы купить похуже. Сюда же можно отнести полное отсутствие кредитов и рассрочек — всегда обходились своими силами.

Раньше я периодически записывал траты в течение месяца на бумаге и корректировал бюджет. Затем стал постоянно использовать приложение, считывающее СМС от банков и автоматически формирующее список трат по категориям. Но с ростом количества используемых карт это стало слишком трудоемко, к тому же у большинства банков SMS-уведомления платные и тратить деньги на них не хочется.

Затем понял, что запись и анализ покупок не дает мне никакой пользы, так как я даже не нахожу, на чем можно разумно сэкономить — все и так идеально оптимизировано.

Если говорить о непосредственном распределении дохода, в первую очередь я выделяю деньги на повседневные траты, а затем на стратегические цели.

Повседневные траты — это обязательные траты на жизнь в течение месяца: еда и бытовые покупки, коммунальные услуги, кружки для сына, тренировки и прочее. Сейчас на еду и прочие покупки я выделяю 1700 рублей в месяц, вполне возможно, что с текущим ростом цен этой суммы станет не хватать и мне придется ее увеличить (меньше есть мы, к сожалению, научиться не сможем). На коммунальные услуги уходит около 150 рублей на одну квартиру и 100 — на вторую, на мобильную связь — 20 рублей в месяц, мои тренировки в зале — 480 рублей за полгода, или 80 в месяц, секция и робототехника для ребенка — 65 и 110 рублей.

«Я не коплю на определенные цели, я коплю, чтобы денег было как можно больше»

Продукты мы закупаем в магазинах у дома, раз в месяц выезжаем в гипермаркет для большой закупки. В качестве развлечений можем сходить куда-нибудь, например в боулинг, кино, парк аттракционов. Не избегаем ресторанов и заказов пиццы на дом. Их тоже оплачиваем «кешбэчными» картами, используем акции, например, несколько лет при оплате картой Mastercard в некоторых ресторанах давалась скидка 5%.

Также как метод экономии при повседневных тратах помогает использование дисконтных карт и акций магазинов — «Алми», «Гиппо», «Санта», «Мила», «Остров чистоты» и т. д. Но это и так, скорее всего, делает каждая семья.

После выделения денег на обязательные траты приходит черед стратегических целей — это откладывание подушки безопасности и сбережений. В настоящее время к ним добавлены затраты на ремонт новой квартиры.

Подушка безопасности — это буфер для покрытия возникающих расходов, на которые не хватает денег из повседневной категории. Например, нужно купить новый холодильник — понятно, что на это денег из повседневной категории не хватит, тогда возьмем из подушки, оставляя сбережения нетронутыми. Пока из-за ремонта эта категория урезана и на нее удается выделить только 30 долларов в месяц.

Часть подушки безопасности лежит на сберегательном счете под 3%, часть — на краткосрочном депозите на 32 дня под 16,5% годовых.

Сбережения — это те самые накопления, рост которых радует глаз больше всего. Я не коплю на какие-то определенные цели, я коплю деньги, просто чтобы их было как можно больше. А там уже без разницы, на что их тратить, если понадобится.

До ремонта мы в среднем за месяц в сбережения откладывали примерно тысячу долларов. Так и было накоплено на новую квартиру. Сейчас на накопления выделяем 100 долларов, все остальное уходит на ремонт. Когда он будет закончен, деньги опять будут поступать в сбережения.

Для облегчения ежемесячного распределения доходов я составил таблицу в Microsoft Excel, которая стягивает из интернета курс доллара и автоматически распределяет средства на разные цели в зависимости от введенных показателей.

Примерно так сочетание не самых больших доходов с грамотным управлением семейным бюджетом дает приятный финансовый результат.

Ждем ваши истории на tc@onliner.by. Целиком правила конкурса «Мой бюджет» можно посмотреть здесь.

Читайте другие истории конкурса:

- «Вел купленную корову 25 километров до дома, потому что доставка дорогая»

- Как собрать $6 тысяч за полтора года? Пример семейного бюджета

- «Пытались дотянуть до конца недели на 26 рублей, а теперь живем на 16,7 тысячи в месяц»

- Жить на 800 рублей и откладывать на квартиру. Это как?

«Кошелек» в Telegram: только деньги и ничего лишнего. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner запрещена без разрешения редакции. ng@onliner.by